中国太保发布年报,数据都在预料之中,唯独分红率不及预期,也罢,企业的发展一如既往,千年老二,没有惊艳,也没有失望,公司的寿险新业务承压较大,财险高速稳健增长,整体的内含价值持续攀升,本文以2019年年报为基础和大家分析一下中国太保过去一年的经营情况。

1、在年报开始之前有一个“责任、智慧、温度——中国太保 全力抗疫”的2019年度报告前导,这里可以看出太保和平安显著的企业文化差异,太保作为一家国企,把社会责任放在相当重的位置,而平安则是以企业现代化的经营管理为重点。

2、太保的数字化转型

在中国太保转型2.0 的规划中,“数字”是五大关键词之一。近两年来,中国太保全力推动“科技赋能”,加强顶层规划布局,推进科技基础能力升级,让数字技术真正为业务前端服务,为业务和一线赋能。此次突发的疫情中,中国太保依托科技赋能,创新推出视频医生、云柜面、“互信赔”等线上新服务,为客户提供优质的产品与服务。

“太保云”核心业务系统大幅提升出单能力,实现了亿级用户响应;上海罗泾数据中心正式投

产,标志着“两地三中心”科技支撑体系成形;公司整合形成统一的客户界面“太平洋保险APP”,初步形成“千人千面”的智慧运营能力,实现服务、产品、活动等信息个性化推荐,用户绑定数突破3,000 万;“家园”个人客户账户累计提供实时查询服务超过1 亿次。

点评:数字化才开始,平安基本上已经实现数字化,只能智能化和系统化,数据深度融合,侧重保险的个性化,不过太保的数字化也是保险行业仅次于平安的科技应用成功案例。

3、中国太保全称中国太平洋保险( 集团) 股份有限公司,而中国太平全称中国太平保险集团有限责任公司(简称"中国太平"),1929年11月20日始创于上海,1956年移师海外,2001年重新进军中国内地市场。中国太平是四大国有金融保险集团之一,2011年列入中央管理,总部设在香港。两者不要搞混了。

4、中国太保的2019年经营业绩

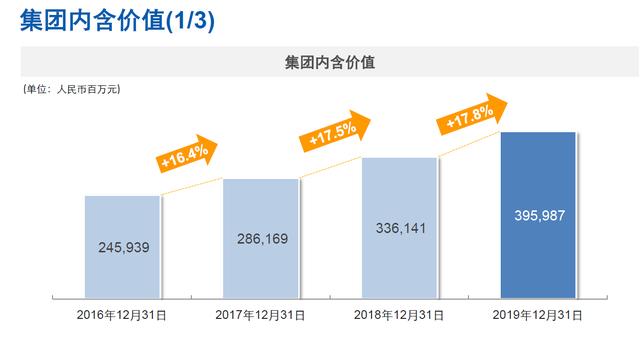

集团层面,2019 年,集团实现营业收入3,854.89 亿元,其中保险业务收入3,475.17 亿元,同比增长8.0%。集团净利润为277.41 亿元,同比增长54.0%,扣非净利润229亿,同比增加26.7%,扣非加权平均净资产收益率为14%。集团营运利润为278.78 亿元,同比增长13.1%。集团内含价值3,959.87 亿元,较上年末增长17.8%,其中集团有效业务价值注31,875.85 亿元,较上年末增长12.5%。寿险业务一年新业务价值245.97 亿元,同比减少9.3%;新业务价值率43.3%,同比下降0.4 个百分点。财产险业务综合成本率为98.4%,同比持平。集团投资资产净值增长率达到7.3%,同比提升2.2 个百分点。截至2019 年末,集团客户数达13,856 万,较去年末增长1,214 万。

寿险层面,受新保同比负增长影响,实现新业务价值245.97 亿元,同比减少9.3%,新业务价值率43.3%,同比下降0.4个百分点;寿险业务剩余边际余额3,295.59 亿元,较上年末增长15.5%;寿险营运利润221.76 亿元,同比增长14.7%;太保寿险续期业务增速11.5%,推动全年保险业务收入同比增长5.0%,达到2,125.14 亿元。

产险层面,财产险业务加强费用成本管控,综合成本率98.4%,同比持平;其中综合赔付率60.4%,同比上升4.1 个百分点,综合费用率38.0%,同比下降4.1 个百分点;保险业务收入同比增长12.9%,达1,346.50 亿元;其中非车险业务收入同比增长32.6%,占比提升4.5 个百分点,达30.7%;车险客户黏度持续提升,推动增长动能转换;农险、保证险等新兴业务领域保持快速发展,其中农险实现原保费收入注567.78 亿元,市场份额快速提升。

资产层面,固定收益类投资占比80.4%,较上年末下降2.7 个百分点;权益类投资占比15.7%,较上年末上升3.2 个百分点,其中核心权益注6 占比8.3%,较上年末上升2.7 个百分点; 实现净值增长率7.3%,同比上升2.2 个百分点;总投资收益率5.4%,同比上升0.8 个百分点;净投资收益率4.9%,同比持平;集团管理资产注7 达到20,430.78 亿元,较上年末增长22.7%;其中,第三方管理资产注7 规模达到6,238.15亿元,较上年末增长44.3%。

在监管机构年度保险公司服务评价中,太保产险、太保寿险连续三年获得行业最高评价AA 级。按原保费收入计算,太保寿险、太保产险分别为中国第三大人寿保险公司和第三大财产保险公司。

点评:平安产险综合成本率96.4%,新业务价值率47.3%,同比上升3.6个点,新业务价值同比上升5.1个点,保险资金投资组合净投资收益率5.2%,总投资收益率6.9%。

太保和平安的差距肉眼可见,太保的业绩如我所测,产险扩张,寿险相比之下成色不足。

5、“产品+ 服务”迈出关键步伐。公司全力推进“产品+ 服务”新模式,助推寿险个人客户业务发展。“太保家园”高端养老社区加快布局,“东西并进、南北呼应”,成都、大理、杭州、上海、南京、厦门等项目落地;“太保蓝本”为代表的健康服务体系,逐步覆盖健康咨询、重大疾病绿色通道、在线诊疗、高端医疗服务等多个层面。

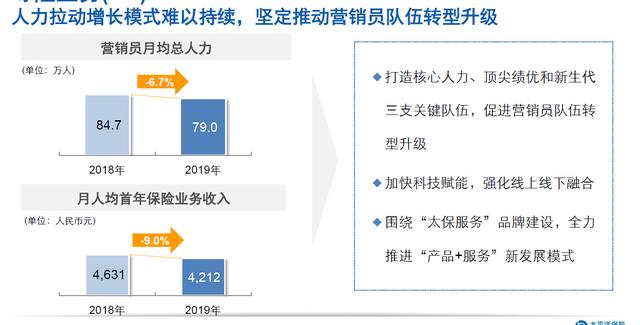

6、代理人数据

客均保单数从18年的1.83个到19年的1.95个,增加6.6%,月均保险营销员19年为79万,18年为84.7万,降低 6.7%。保险营销员每月人均首年佣金收入19年为941元,18年为1,058 元,降幅较大,同比降低11.1%

点评:代理人收入降低,人数自然要下去,还有一部分是公司主动淘汰低效率的代理人,太保的代理人数据比平安还难看,看来是行业性问题,未来人海战术已经失效,科技金融是必选项。

2019 年,公司个人客户业务收入2,045.21 亿元,同比增长4.7%。其中,代理人渠道的新保业务收入为395.94 亿元,同比减少15.2%;续期业务收入1,555.72 亿元,同比增长14.4%。代理人渠道在总保险业务收入中的占比为91.8%,同比提升了1.5 个百分点。

从渠道数据看,代理人渠道增加了6.8个点,这很厉害。不过我从没遇到过太保的销售人员,挺遗憾的。

围绕“太保服务”品牌,全力推进“产品+ 服务”的新发展模式;加快科技赋能,强化线上线下融合,推动个人客户经营生态圈建设。

7、寿险部分

从公司前十大寿险收入地区看,竟然大本营上海前十都没进去,还是挺失望的。

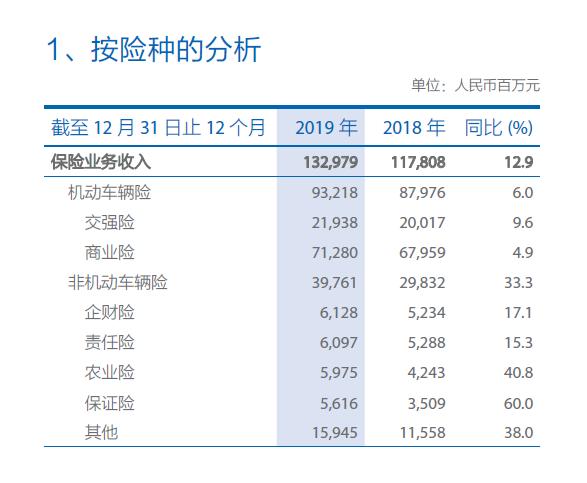

8、财险部分

全年公司实现保险业务收入1,329.79亿元,同比增长12.9%;综合成本率98.3%,同比下

降0.1个百分点,其中综合赔付率60.2%,同比上升4.0个百分点,综合费用率38.1%,同比下降4.1个百分点。

就车险来看,2019 年,本公司实现车险保险业务收入932.18 亿元,同比增长6.0%;综合成本率为97.9%,同比下降0.4 个百分点,其中综合赔付率60.8%,同比上升4.0 个百分点,综合费用率37.1%,同比下降4.4 个百分点。

费率下降这点很厉害。太保的车险一直很强。

非机动车辆险看,加快新兴领域发展,强化业务品质管控,实现非机动车辆险保险业务收入397.61亿元,同比增长33.3%;综合成本率99.9%,受“利奇马”台风、非洲猪瘟疫情等因素影响,同比上升0.7个百分点。主要险种中,企财险盈利水平进一步改善,责任险持续保持较好的盈利水平,农险、保证险、意外健康险等新兴领域继续保持快速发展。

我预计太保的财险竞争力会越来越强,太保、平安和人保的财险部分的领先优势会拉大。

9、投资端

公司权益类资产占比15.7%,较上年末提升3.2 个百分点,其中股票和权益型基金占比8.3%,较上年末提升2.7 个百分点。从行业分布看,融资项目分散于基础设施、非银金融、不动产、交通运输等行业,主要集中于北京、上海、广东、江苏等经济发达地区。

从投资收益拆解看,固定的利息收入还是大头,公司炒股的水平还可以(这不是好事),但是不可持续,而长期股权投资的比例还是太少。

10、内含价值

当前A股股价为27.2,对应0.62PEV,港股当前对应股价0.42PEV。

这个估值比银行都要便宜很多很多,但是未来的利润增长率比最优秀的银行都要高那么一点。比估值最低的华夏银行都要低,比招商银行的内生性增长还要强一点,这就是今天的太保。

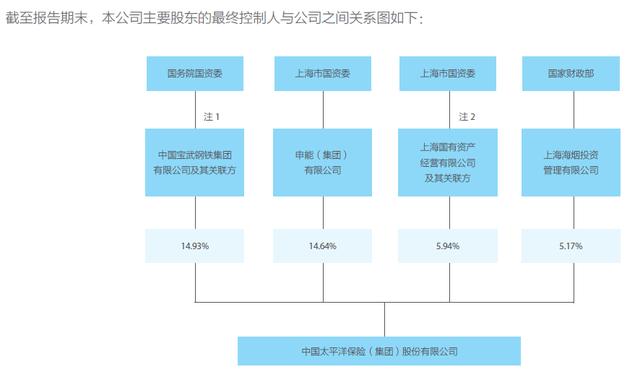

从公司的股权结构看,仍然是一家国有资本拥有话语权的公司,公司在回购股票的动力存在不足,股价可能存在长期低估甚至更低估的的情况。

最后总结一下就是中国太保这家公司属于保险行业的二流公司,各方面能力都比大哥平安差一些,在寿险方面开始推进科技转型,代理人渠道遇到的困难和平安一样,现在开始科技赋能,提高代理人的产能,财险方面比平安稍微逊色,但是产品的市场竞争力很大,内部的管理能力很强,非传统车险的新财险发展迅猛,为公司在财险业务的发展打开了新的市场。

在投资方面,我们看图

既然股价持续较低,公司是否回购未知,目前可能性不大,今年的分红率意外的大幅度降低,我们看万科、海螺水泥都有类似的情况,平安的回购也暂停了,这些优秀的企业一致性对当前的金融和市场经济较为保守,这可以理解。

作为投资人,我觉得我们投资太保就是要锚定其股息率和内含价值增长率即可,即使公司估值从现在开始十年不涨,这个收益能接受就大胆进入,否则还是要谨慎投资。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。