备受市场关注的回购与高送转新规出炉!

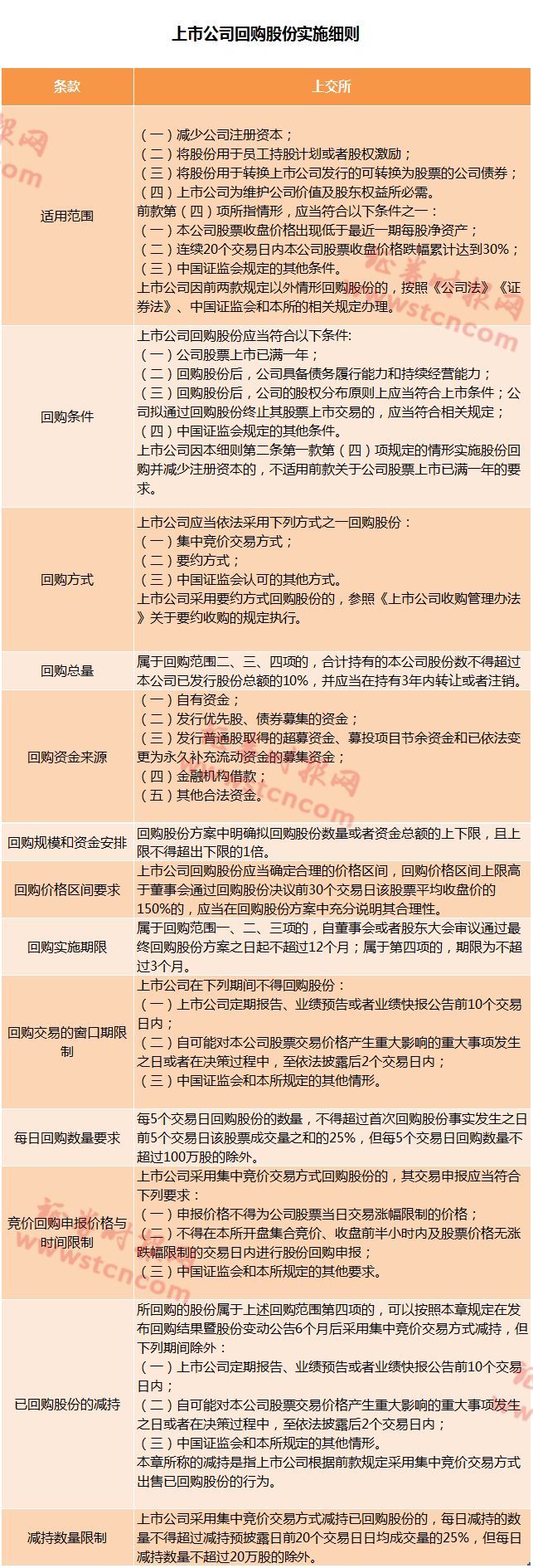

11月23日晚间,交易所发布了上市公司回购股份实施细则(征求意见稿)和高送转信息披露指引。

其中,回购细则明确了回购股份的处理方式、决策程序、资金来源和防范忽悠式回购的措施;

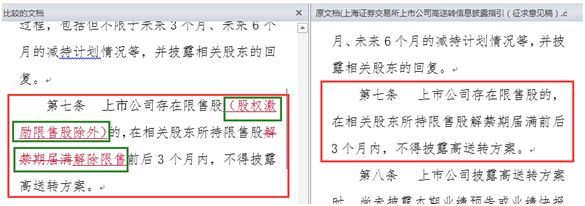

而高送转信息披露指引在经过此前《征求意见稿》的基础上,仅修改了“相关股东所持限售股解禁期届满前后3个月内,不得披露高送转方案”的条款。详情戳:高送转迎最严新规!两大交易所狠招专治套路型高送转,要点看这10问10答

先来看上市公司回购股份实施细则(征求意见稿),本次征求意见稿主要包括了以下重点内容:

1、此次修订完善原有的回购业务指引,在实施层面,为上市公司更为灵活、便捷实施股份回购“铺路搭桥”,努力将股份回购的制度功能更为充分的发挥出来。通过放宽条件、拓展用途、简化程序、便利实施,重在解决好上市公司实施股份回购中的“痛点”“难点”问题,推动形成长效、共赢和可持续的市场机制。

2、本次明确了回购股份的处置方式,上市公司为维护公司价值及股东权益所必需进行的股份回购,在持有半年并履行必要的决策程序后,可通过集中竞价交易方式卖出。

3、回购采用授权方式,简化了股东大会决策程序,允许上市公司董事会其根据实际需要,自主决定是否聘请财务顾问、律师等证券服务机构出具独立意见,降低实施成本。

4、在实施操作中,新规还丰富了回购资金来源,自有资金、金融机构借款、发行优先股或可转债募集的资金以及闲置的其他募集资金等,都可以根据需要用于回购股份,还允许上市公司在回购期间发行优先股;另外,回购期限更为灵活,上市公司实施回购的期限由半年延长至一年。

5、在监管中,为防止“忽悠式”回购等乱象,新规一方面严格规范控股股东及其一致行动人、实际控制人和董监高人员在股份回购期间的交易行为,堵住内幕交易和“拉抬”减持的通道;另一方面控制好回购的节奏和数量,避免股份回购影响市场正常的交易秩序。

高送转方面,本次沪深交易所出台的高送转信息披露指引与今年四月份发布的征求意见稿相差并不大。

其中,对于此前发布的征求意见稿中“相关股东所持限售股解禁期届满前后3个月内,不得披露高送转方案”这一条,有意见建议,增加股权激励限售股的例外情形。主要考虑是,股权激励限售股占总股本比较低,对于有较大股本扩张需求的公司,可能因股权激励计划的实施连续多年不能推出高送转方案,也可能影响到上市公司实施股权激励的意愿。上述意见有一定的合理性,已被吸收采纳。

打开APP 阅读最新报道

打开APP 阅读最新报道

股份回购“松绑”:回购股份半年后可竞价卖出▲▲▲

上交所指出,此次修订完善原有的回购业务指引,在实施层面,为上市公司更为灵活、便捷实施股份回购“铺路搭桥”,努力将股份回购的制度功能更为充分的发挥出来。修订中,上交所通过放宽条件、拓展用途、简化程序、便利实施,重在解决好上市公司实施股份回购中的“痛点”“难点”问题,推动形成长效、共赢和可持续的市场机制。同时,也针对股份回购中可能出现的违法违规行为,构建了市场约束和监管介入相结合的双重预防机制,确保制度实施取得良好效果。

具体来看,回购细则在“松绑”上做了以下安排:

一是明确回购后的股份处置方式。上市公司为维护公司价值及股东权益所必需进行的股份回购,在持有半年并履行必要的决策程序后,可通过集中竞价交易方式卖出。这一安排,主要是为上市公司平衡好股份回购和日常经营的资金需求,提供更为灵活的市场化手段。

二是简化决策程序。《回购细则》规定可以采用授权方式,简化了股东大会决策程序。其次,考虑到上市公司董事会是股份回购的第一责任人,允许其根据实际需要,自主决定是否聘请财务顾问、律师等证券服务机构出具独立意见,降低股份回购的实施成本。

三是便利实施操作。主要从两个方面做出相应安排。一个是丰富了回购资金来源。《回购细则》提供了多样化的资金来源选择,自有资金、金融机构借款、发行优先股或可转债募集的资金以及闲置的其他募集资金等,都可以根据需要用于回购股份。同时,还允许上市公司在回购期间发行优先股。另一个是回购期限更为灵活,上市公司实施回购的期限由半年延长至一年。

五大举措防范出现“忽悠式”回购▲▲▲

对于市场关注的如何防范股份回购中可能出现的各类违法违规行为,回购细则也作出了相应的监管安排。具体措施包括:

一是严格规范控股股东及其一致行动人、实际控制人和董监高人员在股份回购期间的减持行为。《回购细则》明确上市公司相关股东、董监高在上市公司回购股份期间减持股份的,应当符合中国证监会和交易所关于股份减持的相关规定。同时规定,上市公司为维护公司价值及股东权益所必需回购股份的,控股股东及其一致行动人、实际控制人和董监高在回购期间不得减持股份。

二是要求股份回购信息披露具备明确预期。针对个别公司在股份回购中预期不明、随意变更的情况,《回购细则》要求上市公司在回购股份方案中,必须明确回购数量或资金总额的上下限,且上限不得超出下限的1倍,不得误导投资者。同时,《回购细则》还在总结相关监管经验的基础上,对董事长、控股股东、实际控制人等提议人提议回购的时间、数量、价格区间、投票承诺、董事会意见等从信息披露上作出了规范要求,防范出现“忽悠式”回购提议误导投资者。此外,还详细规定了回购进展的持续披露要求,督促上市公司严格实施已披露的回购计划。

三是强化信息披露的刚性约束。《回购细则》要求公司董事会审慎制定合理可行的回购方案,回购股份拟用于多种目的用途的,应当在回购方案中明确披露各目的用途具体对应的拟回购股份数量、占公司总股本的比例及资金金额。同时,回购方案披露后,非因充分正当事由不得随意变更或者终止。因公司生产经营、财务状况发生重大变化等事由确需变更或终止的,应当严格履行相应的决策程序并及时披露。交易所将对公司变更或终止回购方案的行为予以重点关注和监管,发现存在不当行为的,将及时予以纠正。

四是合理控制股份回购的实施节奏。股份回购有利于稳定股价,但是短时期内过于集中和大额的回购,也可能引起股价波动,影响交易秩序。为此,《回购细则》参考境外市场的成熟做法,合理限定了一定时期内的回购数量,还对回购价格、实施时间做了必要的限制,确保股份回购有序实施。

五是明确界定内幕信息知情人范围。股份回购属于股价敏感事项,必须严格防范可能产生的内幕交易行为。《回购细则》将控股股东及其一致行动人、实际控制人、董监高及其近亲属,全部推定为可能知悉内幕信息的知情人。同时,考虑到其他主要股东也有可能提出回购动议,还特别将提议人一并纳入内幕信息知情人范围,确保内幕信息核查及时、准确、全面。

高送转新规落地:股权激励限售股解禁期间可披露高送转方案▲▲▲

对比今年4月份发布的征求意见稿,本次沪深交所发布的高送转信息披露指引主要条款并没有发生变更。

其中,沪深交易所均就“相关股东所持限售股解禁期届满前后3个月内,不得披露高送转方案”这一条,建议增加股权激励限售股的例外情形。

上交所指出,主要考虑是,股权激励限售股占总股本比较低,对于有较大股本扩张需求的公司,可能因股权激励计划的实施连续多年不能推出高送转方案,也可能影响到上市公司实施股权激励的意愿。上述意见有一定的合理性,已被吸收采纳。

深交所表示,股权激励限售股占比较低,而且股权激励是上市公司尤其是创新企业吸引人才、留住人才的重要工具,应当在政策上预留一定空间。因此,在征求意见稿的基础上,修改相应条款,明确高送转的披露窗口期不包括股权激励限售股解限这类情形。

上交所高送转新规与征求意见稿对比:

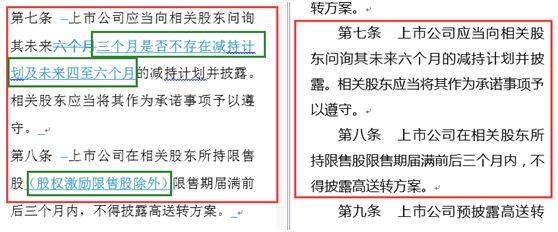

除此以外,深交所还细化分阶段减持计划的披露要求。高送转指引规定相关股东应当披露未来3个月不存在减持计划以及未来4至6个月的减持计划,并作为承诺事项予以遵守,以约束利用高送转配合减持的行为,为投资者明晰其中潜藏的减持风险等。

深交所高送转新规与征求意见稿对比:

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。