郁亮领衔的万科A日前发布了2019年度报告,房地产向来是中国人最关心的话题之一,万科作为房企标杆,万科的年报向来也是各路人马关注的焦点,就像郁亮所说,要不是今年疫情影响,股东大会的现场仍旧和往常一样,过千人到场。

现在我们来聊一下万科,全文分为三部分,第一部分讲一下行业状况,第二部分分三个角度对财务进行分析,第三部分看一下万科开展新业务的情况。

行业状况

行业有个共识,房地产的大周期受人口影响,小周期则是受政策影响。过去三十年房地产高速发展的根源在于房地产商品化改革之后,快速崛起的人口城镇化。而2015年以后,20-60岁之间的劳动力人口开始负增长。而2019年的经济状况也表明,人口红利疲态已现。小周期上,虽说各地努力保证房地产的平稳,房价平稳,最后通过土地能够给政府供血,以带动基础设施等一系列的建设,但基于民生问题,房住不炒是主基调。

看房地产发展状况,离不开两个关键核心指标,房地产销售面积和房地产销售均价,

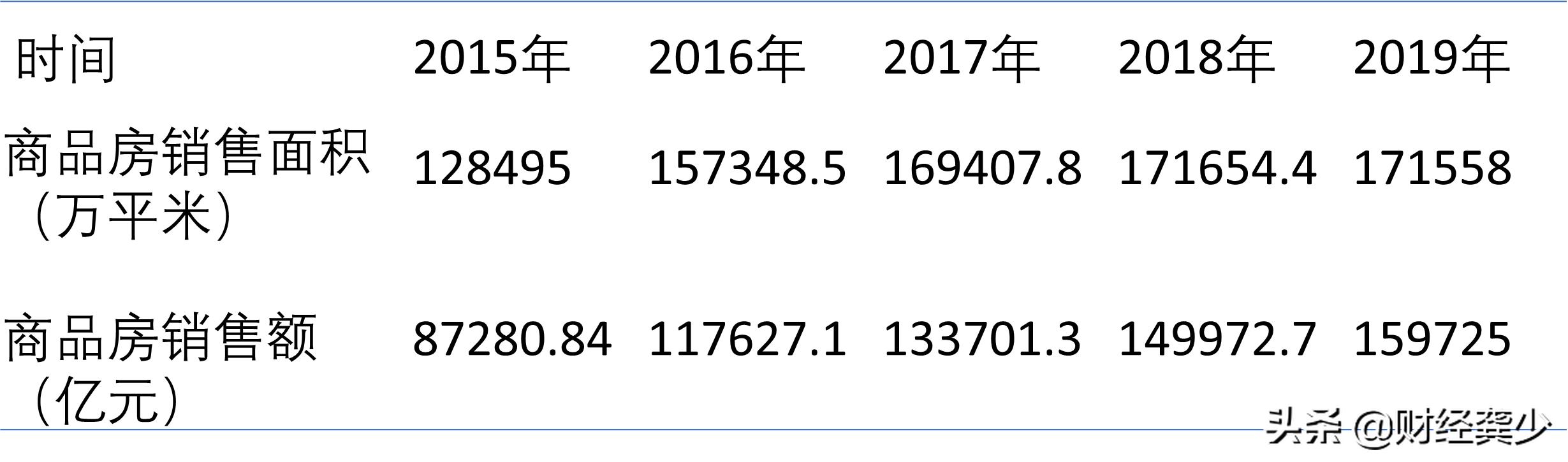

根据统计局公布的数据,2019年全国商品房销售面积171558万平米,最近5年来首次出现微降。

近5年来商品房销售面积与销售额,数据来源:国家统计局网站

2014年万科首先以公告的形式,在年报首页当中喊出房地产从黄金时代迈入白银时代,2018年也是万科在内部职工会中首提"活下去"的目标要求。2018年经济观察报总结目前的房地产市场情况中谈到,目前国内人均住房面积已经达到40.8平米,套户比1.13,从房子总量角度,房子已经足够居住了。剩下的是结构性的问题了,以前是增量,现在是存量博弈。

所以龚少认为,过去三十年购销两旺的房地产黄金时代正在远去,未来的行业必定会向头部集中,对住房的需求从数量到质量演进,降杠杆会成为行业房企趋势,未来的房地产商会沿着产业链多元化的发展。换句话说既没有特色又没钱的房企生命已经进入倒计时了。

财务分析

1、 经营分析

核心经营数据:

2019年,万科销售面积4112.2万平米,同比增长1.8%;销售金额6308.4亿元,同比增长3.9%;

营业收入3678.9亿元,同比增长23.59%;

归属于上市公司股东的扣非净利润388.72亿元,同比增长15.10%;

全面摊薄的净资产收益率(EPS)为20.67%,比2018年的21.68%减少1.01个百分点;

稀释每股收益3.47,比上年增加13.3%。

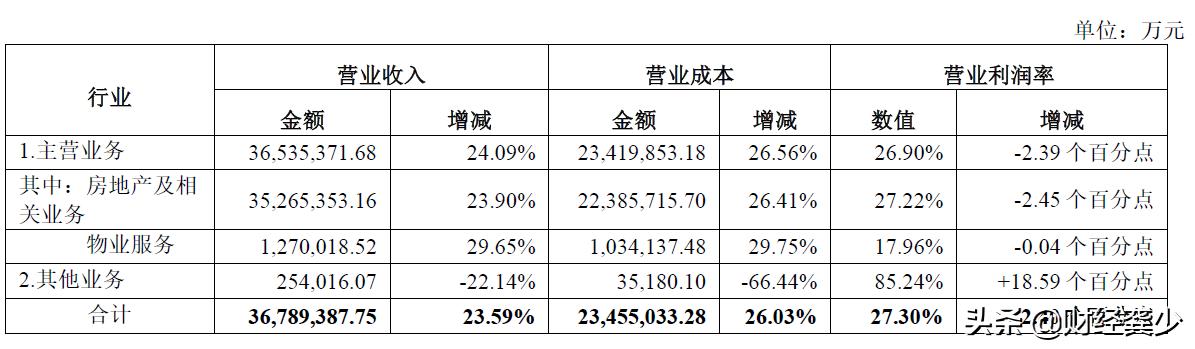

来看一下收入与成本的情况

摘自万科2019年年报

2019年营收合计增长24%,营业利润率27.3%,营业利润率下降2.4个百分点。房地产及相关业务贡献了收入的96%以上,营业收入的增长主要是靠房地产及相关业务的增长。房地产营业收入同比增加23.9%,但很显然是以更快的营业成本增加换来的,2019年房地产营业成本比上年增加26.41%。房地产营业成本增速快于营业收入增长速度,是公司营业利润率下降的主要原因。

公司2019年房地产业务毛利率27.2%,比上年下降2.5个百分点。

物业服务依然保持了较快速的增长,营业收入增速29.65%,实现营收127亿,2017年、2018年的增速分别为67.28%、32.95%。

龚少认为,在房地产格局底定的情况下,已经比较难在传统领域实现高速增长,从万科的数据可以看到房地产投资对增收的拉动作用越来越疲软。而物业服务等其他业务可能是房地产实现自我革命的良好路径。

其次,看看期间费用率情况。

摘自万科2019年年报

三费费用率情况,数据来源:万科年报

相比较于2018年,虽然随着营收规模的扩大,销售费用和管理费用均有增加,但期间费用率均低于2018年,尤其是财务费用,从总规模到占比都有下降。

关于费用率,龚少要提醒一下各位,房地产公司的期间费用事实上是与营收错位的,原因是房地产销售基本采取的是预售模式,计入会计账上为"预收账款",只有在交房以后才结转入营业收入,但费用是在销售期间发生的,所以这一期发生的费用很可能是下一期收入产生的前提而非本期收入。所以我们平时看到的房地产公司的期间费用率并不能代表实际费用率。期间费用与销售金额(当期销售的总金额,不是营业收入,是预收款,只有在交房以后才转入收入)的比率更能考察房地产公司的能力和效率。

2、 资产负债分析

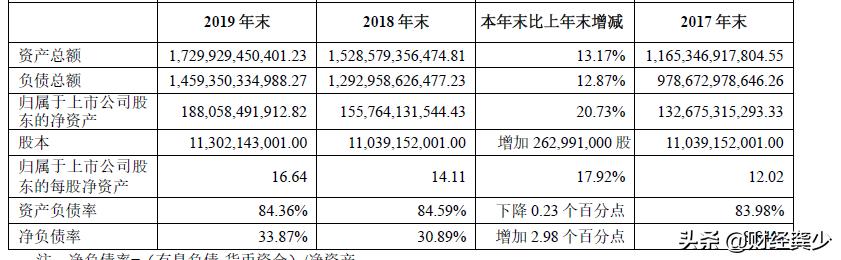

摘自万科2019年年报

2019年末万科总资产17329.93亿,同比增长13.17%;负债总额14593.5亿,同比增长12.87%;股东权益1880.58亿,同比增长20.73%。股东权益增速高于负债增速,但总资产规模主要是由负债驱动的,房地产行业是高杠杆行业,负债规模决定了总资产规模的大小。

2019年万科资产负债率84.36%,咋一看资产负债率很高,但是这里涉及到和上文一样,房地产行业的经营方式,对上下游的占款实际上是企业的经营负债,比如在房子未交付之前,是以"预收账款"形式计入资产负债表的负债上。2019年万科的负债中合同负债6244亿,应付账款2673亿,合计占总负债的61%。说明在整个产业链中万科作为房地产企业是比较强势的,可以充分利用上下游的资金资源。

净负债率代表了企业的真实负债水平,计算方式是有息负债减去货币资金再除以净资产。2019年万科有息负债为2578.5亿,货币资金为1661.9亿,净资产为2705亿,计算得出净负债率33.87%,而行业整体平均水平高于40%。

再来看有息负债的结构,其中一年以内的短期负债占比36.4%,一年以上的长期负债占比63.6%。这几年短期有息负债与长期有息负债基本保持在这个水平,以长期负债为主。

总体来看,在房地产行业里面,万科的财务政策算是稳健的,债务风险比较小。

目前恒大、碧桂园、融创这几位大佬尚未公布年报,无法进行横向比较。之前写过一篇,参照的是2018年的数据,大家有兴趣可以去读一读。

再来看被市场人士和公司寄予厚望的转型力作,新业务的表现水平。

3、物业服务:万科体系里面隐藏的数百亿市值公司

万科物业一直是这个行业的标杆企业。2019年中国指数研究院发布的物业公司百强,万科物业排第一,至于其他荣誉那就数不胜数了。

看看万科物业2019年赚了多少钱?2019年实现营业收入127亿,营业利润24亿。连续多年保持高速增长,5年前万科物业营收仅为29.7亿。连续多年毛利率保持在20%上下,盈利稳健。

再看一下同样前三甲的碧桂园物业,碧桂园服务作为体系内的物业公司2018年登陆港股市场,目前市值在700亿上下徘徊。再看一下碧桂园服务的财务指标,最新的业绩快报显示2019年实现收入96亿,剔除三供一业"(企业的供水、供电、供热和物业管理)业务因素后,碧桂园服务年内收入约81.3亿元。毛利30亿。从收入来看,碧桂园服务与万科物业旗鼓相当,甚至在营收上略逊于万科。

在万科体系内,实际上隐藏一个市值数百亿的潜力公司。

其他业务

到现在为止,万科除了开发房地产业务以及物业服务以外,业务条线已经扩展到租赁住宅、仓储物流、商业运营与服务几个方面。2019年其他业务收入实现25亿,仅占到总营收的0.7%,尚未形成气候。

总结

总结一下,2014年当年,在股东大会上,提醒同仁周边的世界正在改变,如今这个改变在房住不炒、人口红利逐日消减的大前提下,逐渐由想象的轮廓变成现实。这几年来万科控制负债规模,控制扩张速度,慢慢的规模已经落后于碧桂园和恒大,但同时保持着高质量的利润,或许是有意为之的行为。同时其他业务的发展也在逐渐展开,由于与主业房地产开发业务的强相关性,物业服务业务得到长足的发展,但其他条线的业务转型仍然任重道远,未来以来,作为房企标杆,它的转型成败也关乎房企整体行业的命运。

拭目以待吧。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。