“学习万科好榜样”这句响亮的口号被地产界思想家冯仑先生喊出后,王石及他的万科一直以一种居高临下的方式引领中国房地产业向前迈进,牢牢坐定中国房地产业头把交椅十余年,风光无限。即便遭遇2008年汶川地震的“捐款门”事件影响,万科的地位也纹丝不动,那种孤独求败的气势,也是让人醉了!

也许是受王石和宝能姚员外2015年底开启的股权之争的影响,2016年,叱咤风云十余年的万科,被恒大超越,易手的冠军宝座,再未回到万科坐下。

笔者长期跟踪房地产上市公司中TOP30企业的季报、半年报和年报,对万科的业绩变化情况相对比较清楚。但看过万科不久前公布的2019年度报告后,内心还是有蛮大震撼:与王石时代画上句号的万科,还是那个被同行竞相模仿的学习榜样么?

还是让我们用事实和数据说话吧!

本文所有数据,均采自“萝卜投研”官网发布的A股132家房地产上市公司财务报表汇总结果,笔者对相关数据做过抽查式核对,未发现所抽查数据与其财务报告所公布数据的不一致性现象,说明机器抓取技术的可靠性还不错,应该可以信赖。

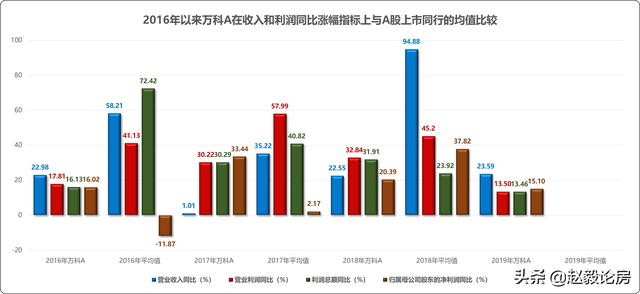

1、万科在收入、利润等关键经营成果指标增长率方面的表现

2016年至2018年,万科在营业收入和营业利润这两个指标的同比增速方面,居然明显低于A股上市房地产同行的平均水平;

在利润总额同比增速的表现上,由2016年的大幅低于同行均值,逐渐比同行表现得更好;

2016年、2017年大幅超越同行的归属母公司股东的净利润同比增速,在2018年出现逆转,不知在2019年是否能够重新超越同行?

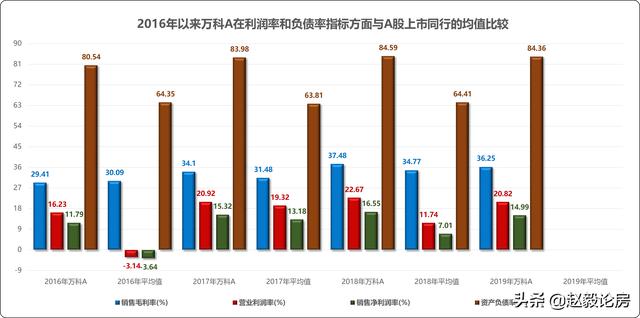

2、万科在利润率、负债率等指标方面的表现

销售毛利率,除2016年以外,其余年份均好过同行平均水平,但差距不大;

营业利润率和销售净利润率,各年度均比同行均值表现得更好,尤其是2018年度,优势显著,真乃王者风范!

资产负债率,各年度始终与同行均值保持15-20个百分点的差距,这种气势、这种自信心,确实是一般企业无法匹敌的!

2019年,尽管一直上升的资产负债率出现向下调整迹象,但84.36%的负债率,恐怕给制造业老板一百个胆子,也是不敢触及的高限!

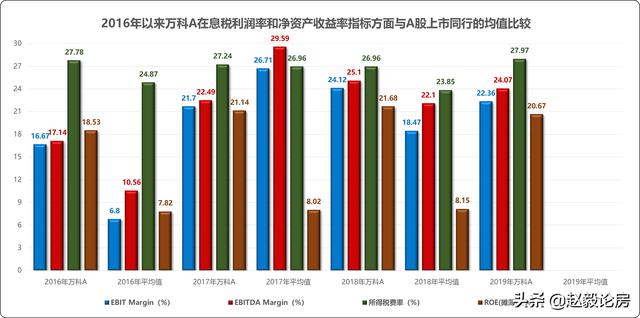

3、万科在息税前利润率(EBIT Margin)和净资产收益率(ROE)指标的表现

息税前利润率(EBIT Margin)在2016年风光无限的表现不但未能延续,且在日益走低;

税息折旧及摊销前利润率(EBITDA Margin)表现动荡。2016年神勇无比,之后忽高忽低,不明就里;

所得税费率万科表现算是稳定,恐怕与其相对完善的治理体系相关;

净资产收益率(ROE)指标,万科算是赚足了眼球,2倍以上的差距,这恐怕得益于财务出身的郁亮董事长的真传,不服,真不行!

2019年,摊薄后ROE值仍然高达20.67%,年报公布后次日,万科股票居然在A股和H股出现双杀局面,看来资本的期望值更高啊!

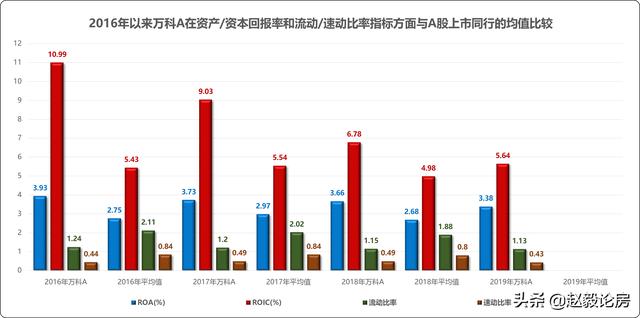

4、万科在资产、资本回报率和运营效率方面的表现

资产回报率(ROA)总体呈逐年下降趋势,但年年超越同行平均值表现,算是驳回点脸面!2019年,ROA为3.38%,较之上年下降7.65%;

ROIC,资本回报率和ROA表现结果一样,逐年下降且比同行表现得更好。2019年,万科ROIC值为5.64%,较之去年,下降16.81%;

流动比率和速动比率各年度的表现均低于同行均值水平,这倒是令人意外的结果:万科的资产变现能力并不比那些中、小企业好,这可不是一种正常现象。

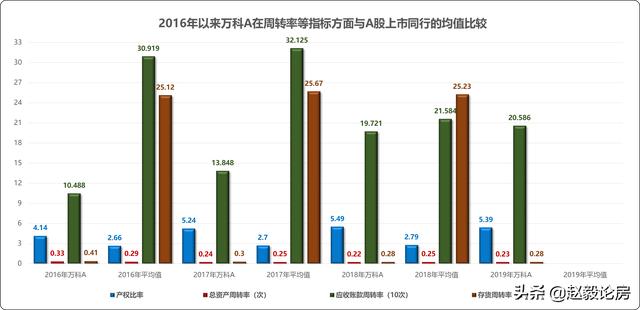

5、万科在周转率指标方面的表现

产权比率,万科始终高于同行均值水平,说明万科自有资本占总资产的比重偏低,长期偿债能力偏弱。遗憾的是产权比率在近几年还呈逐年走高的态势,联系其高居不下的资产负债率现实,万科的长期偿债能力恐怕需要重点关注了(笔者终于明白,万科的长债比为何大大低于同行均值的原因了!万科清楚自己的痛点,宁肯少借点长期债务,也要保证企业的风险可控,这种看似保守的融资组合策略还是有其深厚用意的);

一般而言,总资产周转率越高,说明企业销售能力越强,资产投资的效益越好。但万科在总资产周转率方面的表现与其标榜的管理能力并不相符,2016年的微弱优势在逐步消失,这可不是什么好事!

应收账款周转率越高,说明其收回越快。万科在应收账款周转率方面的表现只能说实在不咋地,没有一年能够超越同行均值,你说意外不意外?

一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。万科在这个指标上的表现令人不明就里,一头雾水!与同行均值的差距之大,是在不可思议!

一句话:万科,在周转率方面,真不该是这样的表现!

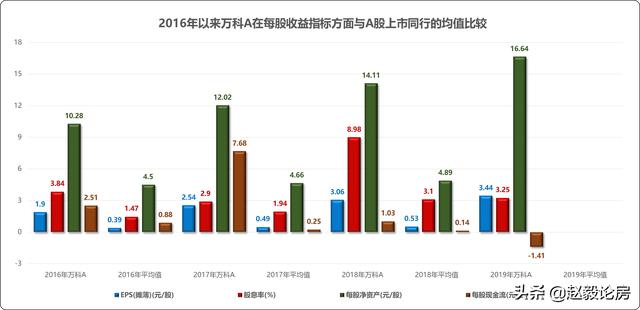

6、万科在每股收益指标方面的表现

这方面的指标就不一一解读了,所有指标都应该碾压同行,这本来就应该是万科应有的结果,但2019年出现的每股-1.41元的现金流,恐怕是万科双平台被双杀的原因之一!

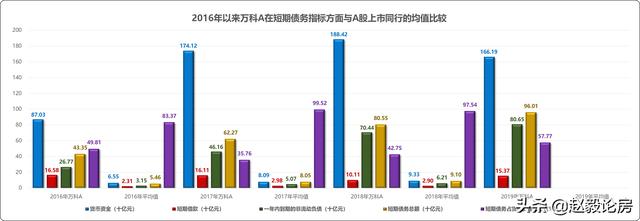

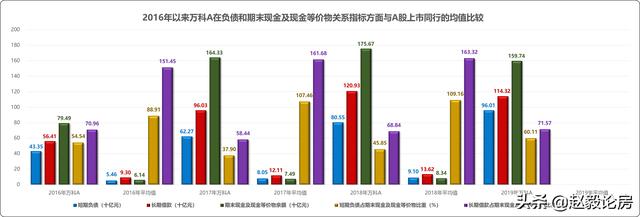

7、万科在短期债务和货币资金关系等指标方面的表现

万科在规模总量上的指标,无论哪个维度,基本都是力压群芳的节奏,讨论其意义不大。但若拿短期债务占货币资金比重这个指标来看,还是有参考价值。

短期债务占货币资金比重,也称作“短债比”,这个指标的含义是指“短期借款”、“一年内到期的非流动负债”加上“其它流动负债”形成的短期债务总额在货币资金总额中的比重是否偏高,是否在安全边界线以内?

一般而言,短债比的控制上限是50%,也就是说,企业账面拥有的货币资金,在偿还完毕短期债务后,还有约50%的资源可以用于企业经营活动,不至于捉襟见肘。

万科的表现总体算是优秀级别,2016年至2018年,虽然连续三年,短债比均呈上升态势,但均保持在50%的风险线之下,且有一定富余空间。但2019年,短债比达到57.77%的水平,显示万科对短期资金的需求陡增,不得不以放松安全边界的方式募集资金,这恐怕不是个好现象!

令人担心的是这张图中呈现出的A股上市132家房地产公司的短债比均值水平,虽然2017年陡然上升的态势在2018年得到缓解,但97.54%的高位,还是让人有点心惊胆战的感觉。这其实也是整个房地产业面临的偿债高峰期压力的真实写照!

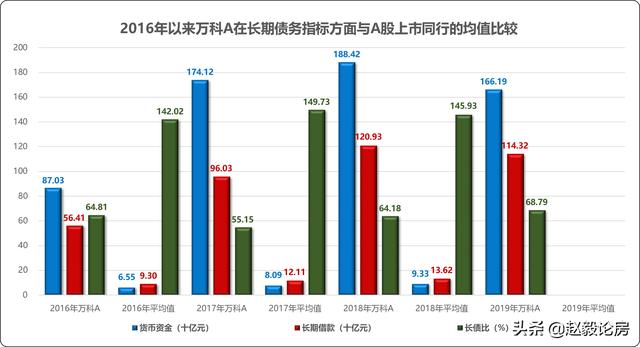

7、万科在长期债务和货币资金关系等指标方面的表现

规模指标不用啰嗦,说说长债比指标吧:

长债比,反映的是企业长期借款占货币资金的比重关系。一般而言,因为它是个靠时间换空间的游戏,腾挪余地较大,大多数企业都会把这个游戏玩到极致(不超过150%这个上限),但不越界,基本就可控。

如果说,万科2019年末57.77%的短债比属于迫不得已的解决短期资金需求的无奈之举、尚属可理解范畴的话,那2019年底,万科低至68.79%的短债比,只能说是被郁亮董事长那句“活下去”的口号警醒下过分谨慎的表现。该用足的资源都放弃了,这可不是面临资金饥渴状态的房地产企业应有的表现。

如果把这个维度的数据表现和本文第5条相关表现(见括号内文字)联系起来,这样的结果也倒是可以接受:谁让我们在周转率指标方面表现那么差劲呢?为了长期的安全,谨慎点吧!

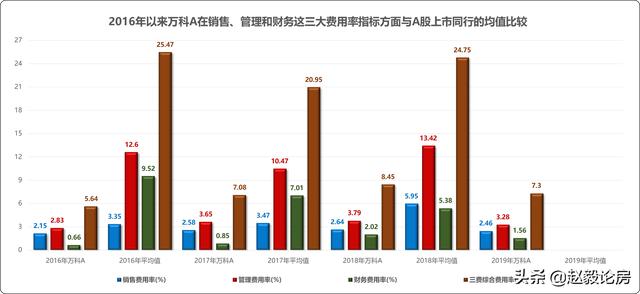

8、万科在三费费率方面的表现

这三个指标,应该说是衡量一个企业管理能力的试金石,万科的表现可用技压群芳来形容:

销售费用率,区间波动范围在2.15%-2.64%之间,表现稳定而优秀;

管理费用率,区间波动范围在2.83%-3.79%之间,表现同样优秀;

财务费用率,区间波动范围在0.66%-2.02%之间,神一样的存在,表现超好;

三费合并费率,区间波动范围在5.64%-7.30%之间,优势显著,不愧是万科!

同行们的差距,可不是一般的大,这可如何是好?这背后,可都是白花花的银子,少花的每一分一厘,可都是利润啊!

9、万科在负债和期末现金及现金等价物关系指标方面的表现

同样,讨论万科的规模指标在此意义不大,让我们看看短期和长期债务占年末现金流及现金等价物的比重指标,很有价值:

在短期债务占比方面,万科的波动区间在37.90%-60.11%之间,而同行的均值区间在88.91%-109.16%之间。显然,万科的可腾挪空间比同行要大得多;

在长期债务占比方面,万科的波动区间在58.44%-71.57%之间,而同行的均值区间在151.45%-163.32%之间。只能说,万科的表现还是谨慎有余,冲劲不足,恐怕与万科越来越明显的财务导向管理风格有关。

10、万科在在总成本和总收入指标方面的表现

规模撇开不说(后同,不再赘述),在成本占营业收入比重这个指标上,万科虽然占据一定优势,但差距并不明显。

整体而言,行业的总成本占营业收入的比例已经在80%这条线上波动,说明行业的毛利空间已经日趋缩窄,粗放管理的时代已经一去不复返了!

11、万科在经营性现金流贡献度指标方面的表现

经营性现金流年度贡献率是指经营性现金流净额占(年度)现金及现金等价物净增加额的比值。当然是比值越大,对年度净现金流的贡献度越大。

经营性现金流净额占期末现金及现金等价物余额比重的判断和上面相似,越大越好。

万科在这两个指标上的表现都算不错,不再多加评论。不过,在2019年,万科出现在现金及现金等价物净增加额上的负现金流,倒是值得大家关注,这可不是什么好现象。

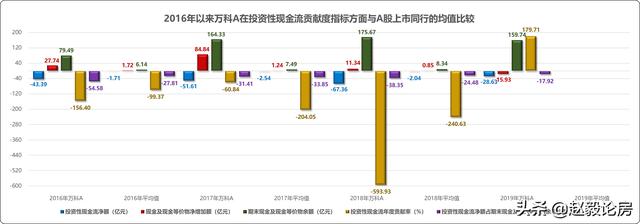

12、万科在投资性现金流贡献度指标方面的表现

这张图看起来有点悲惨,但也不必大惊小怪,这就是大多数企业的真实状态。而万科在2018年过度投资带来的现金流风险已经得到明显抑制,这倒不是坏事。

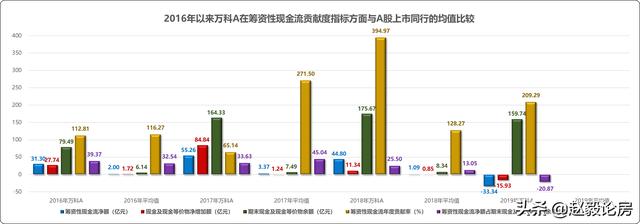

13、万科在筹资性现金流贡献度指标方面的表现

因时间原因,万科在2019年年报反映出的筹资性现金流巨大变化未能仔细梳理背后原因,此处暂且不表,待抽空仔细了解财报背后的故事后再向各位朋友们汇报。

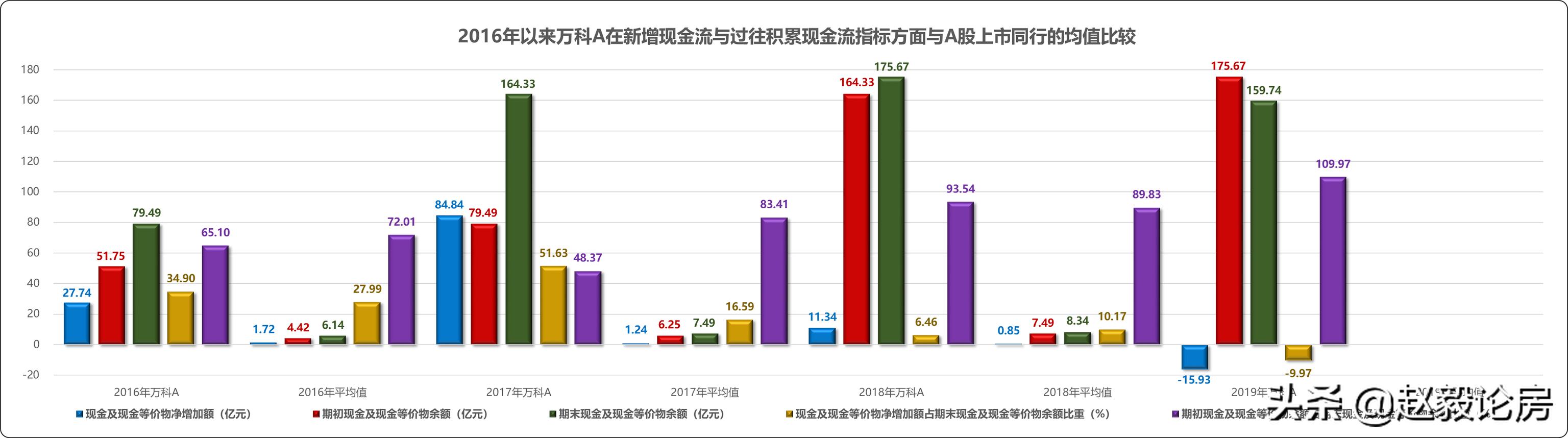

15、万科在新增现金流与过往积累现金流指标方面的表现

现金及现金等价物净增加额占期末现金及现金等价物余额比重指标,万科呈现出越来越差的结果,这是需要特别关注的内容。

而期初现金及现金等价物余额占期末现金及现金等价物余额比重的表现上,万科表现得时好时坏,看不出万科的战投帮力量在这个维度上有再三谋划的痕迹,也许他们从来也不关注这个指标,也犹未可知。

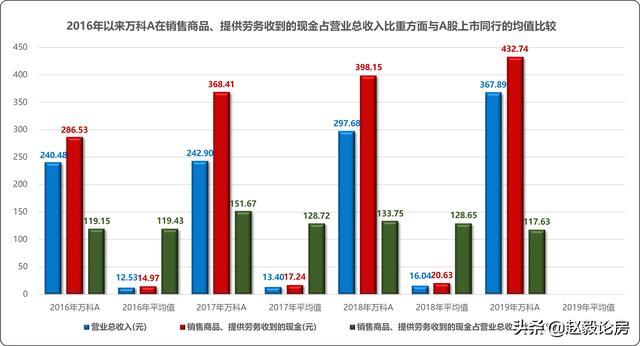

16、万科在销售商品、提供劳务收到的现金占营业总收入比重方面的表现

销售商品、提供劳务收到的现金占营业总收入比重这个指标在当今环境下显得极其重要,也是判断企业自我造血能力的试金石。比值越高,说明企业的主营业务回现能力越强,自我输血、造血能力也就越高。

这个指标方面,万科的表现虽然不稳定,但比同行均值还是要好一些,但2018年开始逐步走低的表现,却与同行相对稳定的表现有不小反差,说明万科营销能力其实不是在提升,而是在下降!这可真不是什么好现象!

其实,分析财报的维度有很多,不同视角的分析结果都有不同的价值,但基于大多数朋友不太习惯分析财报的现实,还是就此打住,该画上句号了!

简单总结一下:

即便是万科这样的优秀企业(这一点肯定是毋庸置疑的事实),在很多指标方面并未与其行业地位相匹配。这既反映万科自身的问题,更多的,还是说明房地产行业整体离精细化管理的要求差距甚远,这是全行业共同的问题,哪个企业做得好、做得深入,哪个企业就有可能获得长久的生存权和生命力!

作为结尾,给朋友们送一张判断公司优劣的表格,希望对您的判断提供些微帮助:

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。