一、首家大型地产公司财报

2020年3月,各大上市公司开始进入财报发布时间,其中大型地产公司非常引人注目。地产巨头万科率先发布了2019年财报。

早前大林在《200万的房子,首付60万,贷款140万,背后的财务意义是什么?》以“大白话”的方式讲解财务报表中的“三张表”(资产负债表、利润表和现金流量表)。

下面,我们将以万科地产为例,让大家更加理解商业世界。同时,小白读者中关心地产的人不在少数,各位也可以透视地产公司的状况。

万科财务报表的文字描述部分是这样的:

报告期内,万科实现营业收入3678.9亿元,同比增长23.6%,增速与去年相比基本持平;实现净利润551.3 亿元,同比增长11.9%;实现权益净利润 388.7 亿元,同比增长15.1%。相较于去年同期,净利润及权益净利润的增速至少下滑了5个百分点。

2019年实现营收3679亿元,净利润389亿元,同比分别增长24%和15%;销售金额6308亿元,已售未结合同金额约6091亿元,较2018年末增长15%;经营性现金净流入457亿元,经营性现金流连续11年为正。

……

对于财经小白而言,或许看不大懂,但“感觉”不错!

我们回顾一下“三张财务报表”的内容:

资产负债表:资产=负债+所有者权益

利润表:收入-成本费用=利润

现金流量表:现金的增减,及根据其用途划分为经营、投资及融资三类活动。

具体到万科地产(2019年财报):

资产负债表:1.73万亿=1.46万亿+2706亿

利润表:3679亿-2943亿-……=389亿元(净利润)

现金流量表:

经营活动产生的现金流量净额:456.9亿

投资活动产生的现金流量净额:-286.3亿

筹资活动产生的现金流量净额:-333.4亿

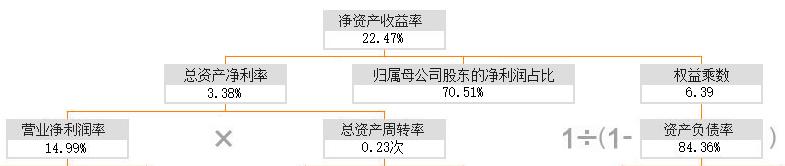

大林在早前的文章中提到,好公司的特征是:

1、资产负债率低

2、总资产收益率高

3、净资产收益率高

万科不像典型的优质公司,因为它的资产负债率非常高,已为84.36%。当然,这也是我们房地产公司的常见状况。

有人不理解资产负债率的意义。

其实非常简单,你可以理解为自己兜里有100元,但84.36元都是借的,年底要还。当然,现实中的还款日期比较多样,有一年内要还的,有几年后要还的。

至于总资产净利润率可以理解为,你拿着兜里的100元做生意,一年能赚3.38元。

有人可能觉得,拿100元才赚3.38元,这样也太低了,还不如存银行或买理财产品。

然而,各位不要忘了,万科作为企业能借很多钱,兜里100元中的84.36元都是借的,只有15.64元是自己的钱。所以,你若拿着15.64元,用一年时间赚取3.38元,净资产收益率就是22.47%。

这么一算,大家应该能区分“总资产收益率”和“净资产收益率”了。

现实生活中,我们身边的朋友喜欢用信用卡套现,然后拿着这笔钱去做生意,或者对外“放贷”,这都无形中加大了自己的资产负债率。部分赚到利润的人还会向身边朋友炫耀自己的理财能力。然而,这也无形中增加了风险,而且可控性低。

与此同时,大林有必要给大家解释一下,经营活动现金流的重要性。经营活动现金流是企业经营产生的,简单理解就是自己靠生意赚钱。投资和筹资活动产生的现金流就是借钱融资或者变卖资产的现金流,这就无关生意了。

现实中,有不少老板,自己生意不咋样,年年亏损,但撑了好多年不破产,关键在于融资能力强,或者及时卖资产还钱。

在2019年,万科能获得456.9亿的经营活动现金流,说明它是真正的干活,且自己的生意能赚取到手的钱。

为什么赚到手的钱很重要呢?

大林认识不少搞工程的小老板,给别人盖项目,经常是超过一年都拿不到尾款。年底几乎要刷几家银行信用卡。这就是赚的是账面利润,不是到手的钱。

所以,大家不要被纸面富贵给骗了!

二、房地产环境

大林认为,分析公司状况,我们关注市场环境。我们在万科的财报中,可以看到其对2019年房地产市场的回顾。

主要有四点:

1、重点城市销售面积总体保持平稳增长,三四线城市销售面积有所下滑。全国商品房销售面积同比微降。国家统计局数据,2019年全国商品房销售面积17.16亿平方,同比下降0.1%;销售金额15.97万亿元,同比增长6.5%。

2、万科公司产期重点观察的14个城市商品住宅批准预售面积同比增长4.2%,成交面积同比增长8.8%,去化周期约9.7个月。

(14个城市:北京、上海、深圳、广州、天津、沈阳、杭州、南京、成都、武汉、东莞、佛山、无锡、苏州)

3、房地产新开工面积增速回落。全国房地产开发投资13.2万亿,同比增长9.9%。土地市场供应和成交面积同比微增。中国指数研究院统计,2019年全国300个城市住宅类用地供应建面同比增长4.7%,成交建面同比增长7.4%。

4、行业融资依然受限。

万科站在地产商的角度,几乎把整个地产行业都捋了一遍。若你有房产投资计划,可以参考万科对房市的看法。

三、万科的小心思

细看财报,大林发现万科的销售集中度非常高,全国分为四大销售区域,但有房地产结算的集中在46个城市。万科在地产圈属于保守派,一遇到不利环境,就大喊“活下去”。所以,房子扎堆在经济核心区,我们也能理解。

至于万科卖一套100万的房子,赚我们多少钱,财报也给出了答案。

一年时间,卖一套100万的房子,万科平均赚13.50万。

更出乎意料的是万科融资成本也非常低,银行贷款基本是按约定利率上浮-5.88%,债券为2.95%-5.35%,其他借款为3.62%-6.16%。作为一家地产公司,万科的融资成本甚至比一些买房人还低。

地产公司中,融资成本有明显的梯队:

第一梯队(融资成本在5%以内):中海、华润、招商、保利、龙湖、金地、万科和金茂

第二梯队(融资成本介乎5-5.5%):远洋、绿地和绿城

第三梯队(融资成本在5.5%以上):公司很多,不一一列出了。

地产行业资金紧张的情况,早在2019年底就出现了。

面对融资端的收紧,中小型企业发行海外债的规模较往年增长明显,2019年10月份共有13家房企发布接近50亿美元的融资计划,仅11月5日一天之内就有四家上市房企发布海外融资公告。

融资成本低的公司,在高负债率的状况,生存概率更高。

四 、疫情影响

疫情对房企产生了不小的冲击,万科也不例外。据祝九胜透露,疫情对万科的影响,主要体现在销售、现金流、开工等方面。

从销售上来说,1月份对万科公司基本没有影响,2-3月的销售同比降低了510亿元。

祝九胜称“以上这些影响最终就体现在现金流方面。销售回款减少,成本增加,并且也给未来1-2年产生了远期的结算压力”。不过也有比较乐观的地方。目前,南方区域的额来访量已恢复到6成;北方区域恢复到了3成。

这也就解释了部分房企为什么搞促销活动了!

数据显示,2019年上半年,80家上市房企有息负债规模达6.61万亿,也就是说即使什么都不干,每年的利息支出就有几千亿了。

特殊时期,房子卖不出去,每天的利息支出就是一笔庞大的支出。要是三个月没有收入,现金流再好的房企都熬不下去。

近期,某房企搞销售促销活动,3天收到房款580亿元。

大林觉得,大家可以特别留意未来数月的地产公司财务数据,特别是2020年一季度和二季度财报,因为真正的影响,我们可以从中发现。

今天看来一眼股市,发现绿色蛮多的!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。