安徽黄山脚下,徽商故里,有一家叫人眼前一亮的公司,它就是永新股份。

该公司是国内塑料软包装行业的龙头,它的客户是雀巢、乐事、伊利、三九、宝洁这些大企业。虽然它2019年的收入只有26个亿,但这并不妨碍它是一家小而美的公司,让我有了一定要写它的冲动。

一、我是如何发现永新股份的?

永新股份是我在看报表的时候发现的。从报表看这家公司很有钱,于是它成功地吸引了我。

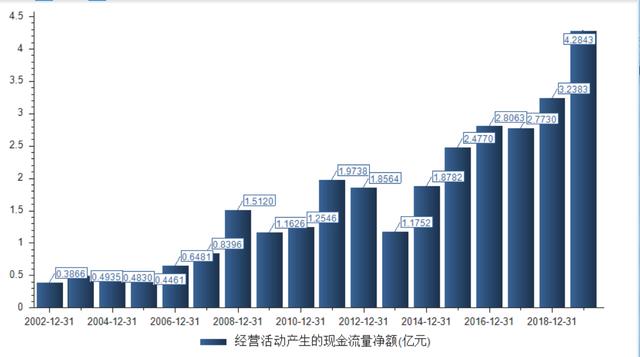

1、经营现金流特别好

永新股份是2004年上市的。从2002年开始,它的经营活动现金流净额就没有是负数的时候,这说明这公司主营业务的创现能力很好。另外,从现金流量指标看,它的经营活动现金流净额÷净收益的数值、这5年来都要>100%。

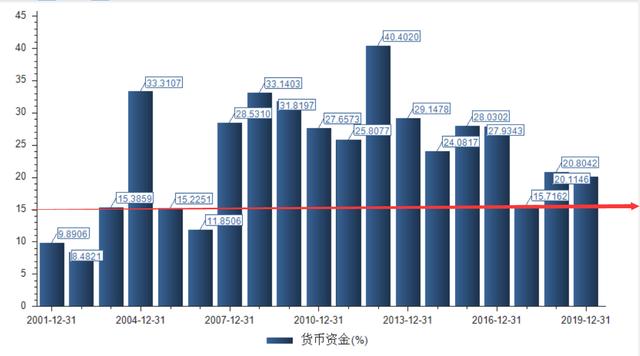

2、货币资金含量高,有钱买理财

10年来永新股份货币资金占总资产的比重一直都在15%以上,对一家制造企业来说这不是件简单的事。

最让我吃惊的是,2019年永新股份使用2.5个亿的自有资金购买银行理财产品。这理财的钱不是同花顺那样募资来的、也不是借来的,而是自己公司业务赚到了钱、攒下来的。

3、历年分红都很大方

股利支付率指的是净利润中股利所占的比例。它反映了公司的股利分配政策和分红实力。有的公司赚不到钱,有的公司赚到了钱不舍得分给股东,但永新股份是既赚到了钱又舍得分钱的公司。这几年它的股利支付率都在70%以上。

所以从报表看,我没发现永新股份哪里会缺钱。这几年它不募资,也不借款,还用攒下来的钱买理财。一看就是会过日子的样子。

二、对永新股份我挑不出毛病来

我不能因为钱这一个因素就认定这家公司了,于是我又去看这家公司的盈利能力、杜邦分析、营运能力等,结果一整套分析下来,没发现它存在什么问题。

平时分析公司的时候,只要用下杜邦分析它们就得败下阵来,根本经不起这么多指标的考核。永新,真是一家耐看的公司。

近20年来,永新加权扣非后的净资产收益率基本都在10%以上,近几年又呈现出了上涨的势头。对它我都有种相见恨晚的感觉了。

为什么永新的业绩能够比较稳,这跟它的业务类型有很大关系。

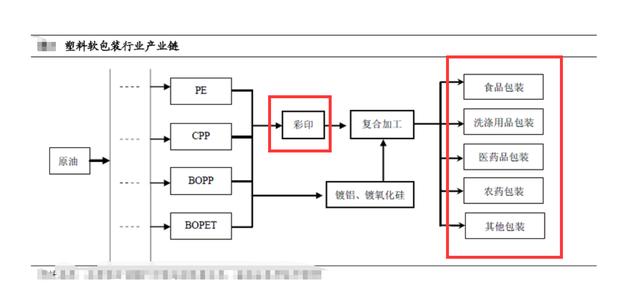

永新的主要产品是彩印包装材料,客户集中在三个行业:食品包装、日化包装和医药包装。这三个行业是典型的大消费行业,能够抗周期,作为大消费企业的上游供应商,永新股份也间接拥有了抗周期的特性。

永新在提醒我们抱大腿的重要性。

就像如果你是一个理工男,你想跳槽到金融行业,那么你最好有一个金融行业的朋友,最好这个朋友在大型金融机构。

永新是一家制造企业,但它的客户是雀巢、三九制药、蒙牛、伊利等等诸多消费品企业,这些客户很多都是行业中的佼佼者,这些客户有肉吃、还能让永新没汤喝吗。总而言之一句话,大树底下好乘凉。

永新能有今天是它从1992年建厂至今一步步积累的结果。

别的我们不说,它的员工中研发人员占比约15%、它每年拿出收入的4%做研发,同行的企业谁又能做得到?

合兴包装2018年收入121.66亿,研发支出1.17亿;

奥瑞金2018年收入81.75亿,研发支出0.93亿;

裕同股份2018年收入85.78亿,研发支出3.15亿。

永新股份2018年收入23.32亿,研发支出1个亿。

我虽然小,但我比还你们舍得花钱为未来做投资。

三、对比更知永新的可贵

对永新股份的同行奥瑞金我没啥恶意,就是有点反感。

奥瑞金曾因给红牛做饮料罐火的不行,一度膨胀,在2015年底多次举牌永新股份,充分体现了它作为行业整合者应有的担当。纵横捭阖、大格局,这就是金属包装龙头奥瑞金当时的样子。

结果看到奥瑞金的盈利能力我就呵呵哒了。

永新股份这么优质的资产,奥瑞金入股简直就是野蛮人入侵。自己不好好经营企业,还借着行业整合者的光环去举牌别人。阿弥陀佛。我为被举牌的奥瑞金捏了一把汗。

当前,奥瑞金仍是永新股份的第二大股东。

自己经营不好的时候,就去举牌同行吧。同志们,这项操作你们可学会了?

但我宁愿你学不会。

踏踏实实做好自己的事情,像永新股份一样小而美,不也很好嘛。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。