作为一家老牌国企,越秀地产(00123)2019年风格依然“稳”字当头。

从越秀地产递出的2019年财报来看,公司全年实现营收383.4亿元,同比上升45.0%;毛利率约为34.2%,同比上升2.4个百分点;核心净利润约为人民币35.1亿元,同比上升24.8%。

不仅如此,公司土地储备2019年增长23%至2387万平方米,其中约51.7%来自大湾区。全年累计合同销售721.1亿元,同比增长24.80%,完成目标106%。销售及营销成本占总营收比轻微上升0.15个百分点,行政开支、财务费用占总营收比重分别同比减少0.73、4.55个百分点。各项数据无不透露着这家华南地区的老牌国企,在2019年的稳定特征。

毛利率仍具较大提升空间

从业绩表现来看,越秀地产于2016-2019年间成功实现三连升,2019年营收、利润增长则有进一步加速的趋势,营收、利润同比增速分别达45.04%、55.63%,较2018年11.09%、30.36%增速进一步提升。

盈利表现方面,公司于2019年实现核心净利润35.1亿元,同比增长24.8%,较去年同期进一步增速。毛利率增长2.46个百分点至34.2%,核心净利率下降1.4个百分点至9.2%。而从净利率来看,公司2019年净利率则同比上升0.84个百分点至12.34%。

总体来看,越秀地产2019年盈利能力维持向上增长,而就行业来看,在已发布财报的几家房企中,公司毛利率水平仍处于地位,有较大提升空间。

费用控制方面,公司毛利率、净利率的提升则主要体现在行政成本和财务成本费用率的降低。2019年,公司销售及营销成本占总营收比例达2.61%,较去年轻微上升0.15个百分点。

行政开支、财务费用占总营收比重分别同比减少0.73、4.55个百分点。其中,公司财务费用占营收比重于2019年出现较大幅度减少,低于2016年水平。

融资方面,公司2019年新融资375亿元,规模较去年减少14.09%;总借款则较2018年增加32.98%至710.22亿元人民币。截至2019年公司手握现金及现金等价物241.1亿元,同比增长9.62%。

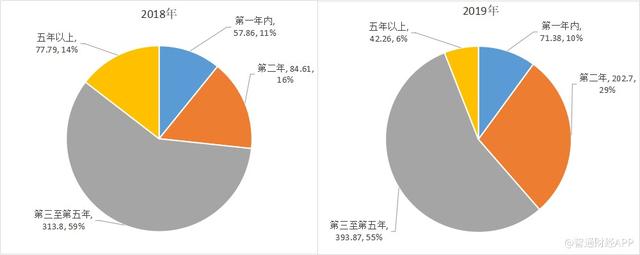

具体来看,公司2019年新增借款主要集中在中期借款。从借款账龄结构来看,公司三至五年、五年以上的长期借款比重分别减少4个百分点、8个百分点,一年内借款也减少1百分点。2019年唯一增长的则为两年账龄借款,较去年同期大幅增长9%。

2019年,公司净借贷比率达74%,同比增长12.8个百分点。对此,公司投资者关系部总经理表示,净借贷比率上升主要与公司规模扩大、总借贷规模增加有关,74%仍为行业内较低水平。

作为老牌国企,公司在国资背景背书及多个上市平台协同下,常年得以实现行业中较低的利息成本。然而,公司实际借贷平均年利率于近年来则呈现上升趋势,2019年较去年上升11个百分点至4.93%。总体来看,公司债务结构及偿债能力仍处在合理水平。

继续深耕大湾区 求稳第一

近年来,越秀地产逐渐放缓全国化扩张的步伐,策略上也逐渐更清晰化。其中,深耕大湾区则为主要策略之一。截至目前,越秀地产在大湾区已实现广州、深圳、中山、江门、佛山、香港六座主要城市的布局。

2019年,越秀地产于全国19个城市持有共74个项目,总土地储备达到约2387万平方米,同比上升23.0%。其中,约51.7%土储则位于大湾区,约1234万平方米。在2019全年累计合同销售721.1亿元中,也约有58.5%来自大湾区。

未来,公司仍计划进一步加深对大湾区的投资布局。对于大湾区这一大本营,公司表现,在未来仍将减持“1+4”城市区域布局,其中重点投向大湾区城市,巩固公司在大湾区的市场地位。

与此同时,越秀地产在华东地区的投入也于近年来不断加深。其中,公司于2019年华东地区合同销售金额达168.8亿元,同比增长31.5%,占总销售比重也由2013年的5.5%增长至如今的23.4%,接近四分之一。

由此,华东地区成为越秀地产的第二战场,也正在为公司增长提供驱动。智通财经APP了解到,2019年,公司在华东地区的销售均价约为每平方米人民币2.21万元,同比上升5.2%。

2019年,越秀地产引入广州地铁为第二大股东,持股比例为19.9%,并先后完成了对广州品秀星图、品秀星樾和品秀星瀚三大地铁上盖物业的收购,使得其“轨交+物业”战略模式得以顺利推行。

成功收购三个地铁物业项目后,为公司新增总建筑面积约315万平方米,约占集团总土地储备的13.2%。2019年,“轨交+物业”项目共为越秀地产带来约50.8亿元合同销售金额,占总销售额比例约7%。

在国企合作中,国企集团大多倾向与同为国资背景的企业组成联合体。据公司投资者关系部总经理表示,公司于2019年以“轨交+物业”、国企合作模式新增的土地储备达到464万平方米,占总新增土地储备的60%。对于越秀地产而言,兼具的“本土+国资”背景则使公司形成差异化竞争力。

除此之外,越秀地产2019年直接持有出租投资物业约70万平方米,年内实现约6.9亿元的租金收入,同比上升0.7%。持股38.1%的越秀房产基金持有出租性商业物业约97万平方米,年内实现收入约20.6亿元,同比上升1.3%,增速相对缓慢。

新业务方面,公司养老业务目前有9个项目、4000多个床位;长租公寓业务仍在稳步推进中,业务架构有待进一步明朗和完整。

整体而言,越秀地产2019年在发展策略上可谓多元发展齐头并进,在拿地及策略方面也较以往更具目的性。展望2020,公司董事长林昭远表示,拟安排300亿元左右的投资额度,较去年同比上升55%,规模较以往有较大增长。

然而,作为老牌国企,公司每年所定下的销售目标被认为有些许保守。管理层于业绩会上表示,公司将2020年销售目标定为802亿元,可售货源达1461亿元,大湾区占比60.4%。相比于公司2017年提出的2020年实现千亿目标,自张招兴升任后,这一口号也被搁置。

由此来看,随着新任董事长林昭远继任,越秀地产在策略上更加注重保稳。从公司销售目标来看,公司按照逐年递增的步伐稳扎稳打缓慢推进。而综合而言,公司在当前策略下实现多元发展,模式上也具备一定差异性,在市场波动较大的情况之下,求稳或不失为一个好的策略。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。