1、药明康德:

公司于2000年10月在江苏省无锡市成立。公司主要为全球制药及医疗器械公司提供从药物发现、开发到市场化的全方位一体化的实验室研发和生产服务。

公司曾在2007年赴美上市,但是八年的时间里股价不涨反跌,之后在2015年12月以33亿美元的对价从纽交所退市,并最终在2018年实现国内A+H股两地上市。

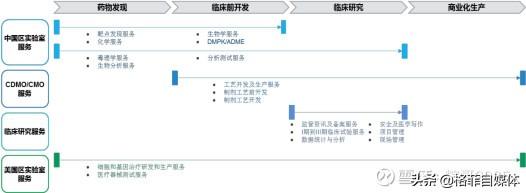

目前,公司的主营业务分为中国区实验室服务、合同生产研发/合同生产服务(CDMO/CMO)、美国区实验室服务、临床研究及其他CRO服务等四个板块,贯穿药物发现、临床前开发、临床研究,以及商业化生产全产业链。

截止2019年上半年,公司通过全球28个营运基地和分支机构,为来自全球30多个国家的超过3600家客户提供服务。

2、泰格医药

成立于2000年,总部位于杭州,是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO),主要为国内外医药和医疗器械创新企业提供创新药、医疗器械及生物技术相关产品的临床研究全过程专业服务。公司于2012年08月17日在创业板上市。

目前,公司的业务完整地覆盖了临床研究全产业链,更因参与百余项国内创新药临床试验,而被业界誉为“创新型临床CRO”。

目前,泰格医药下设44家子公司,在中国大陆主要城市、中国香港、中国台湾共设有97个服务网点。

此外,也在韩国、日本、马来西亚、美国、欧洲等9个国家和地区设立海外服务网点,拥有5000多人的国际化专业团队。泰格医药临床运营部为全球600多家客户成功开展了1500余项临床试验服务。

3、康龙化成

成立于2004年,总部位于首都北京。2018年1月28日,公司成功登陆深交所创业板上市。

经过十几年的发展,已成为一家立足中国、服务全球的全流程一体化CRO+CMO公司。

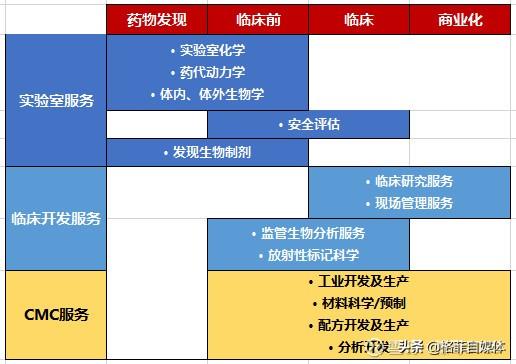

目前,公司提供从药物发现到药物开发的全流程一体化药物研究、开发及生产服务,主营业务分为实验室服务、CMC服务及临床研究服务三大板块。

4、昭衍新药

公司成立于1995年8月,是国内最早从事新药药理毒理学评价的民营企业,总部位于北京市经济技术开发区。公司于2017年8月25日在A股上市。

作为药物临床前CRO的安全性评价服务龙头,昭衍新药是中国首家并多次通过美国FDA GLP检查,同时具有OECD GLP、美国AAALAC(动物福利)韩国MFDS GLP和中国CFDA GLP认证资质的专业新药非临床安全性评价机构。

公司的主营业务是药物临床前研究服务与实验动物的繁殖和销售,其中药物临床前研究服务为公司的核心业务。

CRO公司的A面--内生性增长

自2020年开市以来,截止目前已经有三家CRO公司分别公布了2019年的业绩预告:

1月9日,昭衍新药发布了业绩预告,“2019年预计净利润1.52亿元-1.73亿元,较上年同期增加4333万元-6500万元,同比增长40%-60%。

预计扣除非经常性损益后,2019年净利润预计较上年同期增加约3612万元-5418万元,同比增加约40%-60%。

昭衍新药表示, 主营业务影响及非经营性损益的影响是本报告期内公司业绩预增的两个主要原因。”

1月10日,泰格医药发布业绩预告,“预计2019年度归属于上市公司股东的净利润79,539.38万元-90,248.51万元,同比增长68.45%-91.13%。”

1月21日,康龙化成发布2019年业绩预告,“归母净利润(新会计准则调整之后)5.23-5.56亿元,同比增长57-67%,非经常性损益4000-4500万元。”

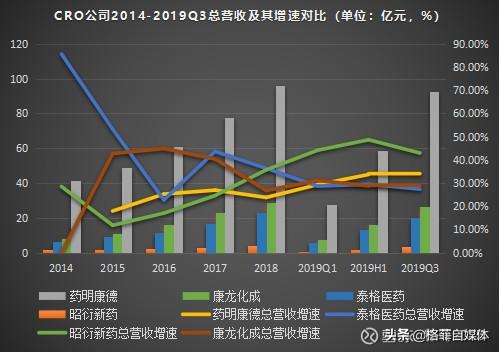

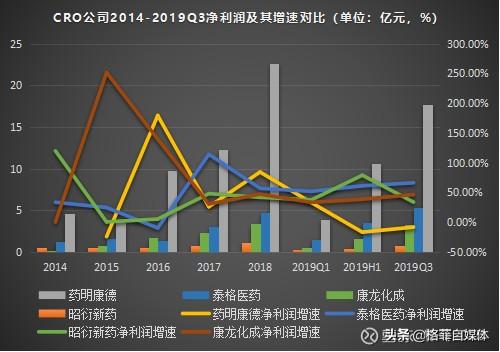

那么,自2014年以来,四家CRO公司的业绩增长情况如何呢?

从以上两图可以看出,作为全球为数不多的新药研发服务平台,药明康德由于拥有CRO全产业链的业务,其总营收规模是四家公司里最多的。

最近几年,公司的营业收入和净利润都保持良好的增长态势,总营收从2014年的41.40亿元增长至2018年的96.14亿元,五年间的年均复合增长率为18.35%。

同时,在外延式并购的加持下,公司的投资收益增速非常快,使得净利润从2014年的4.62亿元增加到2018年的22.61 亿元,CAGR为37.38%。

为什么药明康德的业绩这么靓丽?

最重要的原因是公司实施了“长尾客户”战略:通过不断增强客户的粘性来实现业绩增长。

根据财报显示,公司的客户主要包括全球大型跨国药企和初创的biotech公司。截止2019年上半年,客户数量已经超过2600家,其中就包括收入规模前20名的跨国药企,这些巨头对公司收入的贡献相对稳定。

目前,公司的“长尾客户”营收占比已从2016年的59.6%增长至2019年上半年的73%。

另外,由于跨国药企最近几年面临着“专利悬崖”的问题,管理层为此曾调整了产品结构。

目前,四大业务板块里,以中国区实验室业务占总营收的比重最高,截止2019年上半年,营收占比达到50.76%,其次为CDMO/CMO板块,达29.17%,而原本作为公司主要收入来源的“美国区实验室业务和临床研究业务”占比相对较小。

虽然从销售区域来看,公司目前还是以“赚美国人的钱”为主(2018年占比达54.47%),但是营收占比多年来一直呈现下降的趋势。

反过来,由于目前我国出台了一系列针对创新药物研发的利好刺激政策,公司把主战场逐渐转移回国内,经过多年的经营,其营收占比已经从2014年的19.19%增长至 2018年的25.43%。

然后,我们来看下总营收排名第二的康龙化成。

公司的营业收入从2014年的7.90亿元增长至2018年的29.08亿元,CAGR为29.78%,增速高于药明康德,而净利润从2014年的0.21亿元增长至2018年的3.39亿元,CAGR更是高达74.42%。

可以看出,这是一家高速增长的CRO公司。

归其原因,主要是由于公司进行了产品结构调整,从药物发现阶段的初始业务转变到药物开发的临床前CRO业务。

目前,公司的主要收入来源为“实验室服务”,包括了实验室化学、体外生物科学、体内生物科学以及药物安全性评估。

多年来,康龙化成利用工程师红利在技术要求相对不是很高的“实验室服务”业务上大展拳脚,通过依托国内和海外实验室人员的薪酬差距来加大性价比、提升业绩的效果非常显著。

另外,从销售区域来看,公司同样以海外业务为主,2018年海外收入26.10亿元,占比89%,而国内业务仅有2.98亿元,但是由于国内业务基数较小,目前增速较快。

我们再来看下临床CRO龙头泰格医药。虽然2014年公司的营业收入仅有6.25亿元,但是到了2018年已经达到23.01亿元,五年间增长了5.75倍,CAGR为29.78%,增速跟康龙化成相当,也同样明显高于药明康德。

而净利润从2014年的1.25亿元增长至2018年的4.72亿元,虽然CAGR为30.44%,增速低于康龙化成,但是多年来泰格医药在总营收一直低于康龙化成的情况下,净利润反过来却一直高于后者。

为什么会这样呢?其实是因为泰格医药一直从事的是技术含量非常高的临床CRO业务,毛利率非常高。

特别是Ⅲ-Ⅳ期临床,这方面的客户主要以跨国药企为主,公司多年来一直与默沙东、阿斯利康等巨头合作。截止2018年底,泰格医药参与近百个品种,166个项目的国内创新药临床试验(包括28个新生物制品项目和138个新化学药物项目),涉及感染科(肝炎、艾滋病)、肿瘤、内分泌、心血管等领域。如果不是因为泰格医药具有丰富的经验,很难在这一细分领域做大做强。

最后,我们来看下国内安评龙头昭衍新药的主要经营数据。

公司营业收入从2014年的1.85亿元增长至2018年的4.09亿元,CAGR为17.2%,归母净利润从2014年的0.49亿元增长至2018年的1.08亿元,CAGR为17.12%。从横向对比分析来看,昭衍新药在营收规模和净利润增长上对比其他三家公司相对较弱。

这是因为公司主要以“药物临床前研究服务”为公司的核心业务,2018年实现营业收入4.03亿元,占总营收的比重为98.77%。

其中,非临床安全性评价服务,占公司核心业务营业收入的70%以上,是公司核心中的核心。

但由于公司的业务相对来说比较单一,又是集中在细分领域,没有像药明康德和泰格医药这些巨头进行外延式扩张,所以营收规模不是很大。

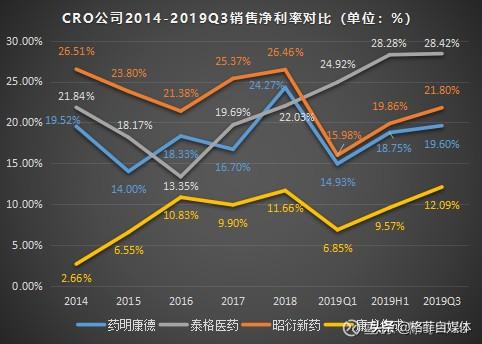

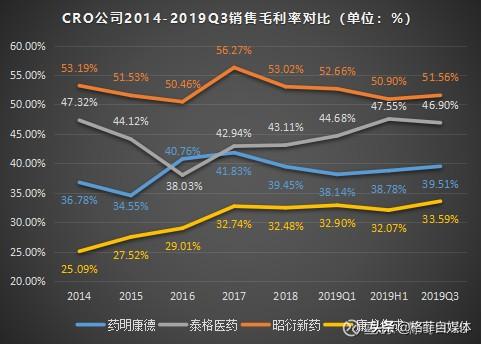

接下来,我们再来看下这四家CRO公司的盈利能力对比情况。

从整体来看,由于四家公司都有各自不同的业务模式和客户来源,因此它们的净利率和毛利率水平也不尽相同。

从CRO行业的特性来看,影响公司净利率的主要因素是管理费用率。

由于昭衍新药、泰格医药和药明康德三家公司都实施了股权激励计划,再加上人力成本增加的原因,所以净利率相对康龙化成比较高。

另外,昭衍新药由于主要从事安评业务,市场竞争格局较好(仅有药明康德为直接竞争),行业相对较为成熟,所以毛利率最高。

其次是泰格医药,从纵向分析来看,自2016年以来,公司的净利率和毛利率均保持快速上升的态势。这主要是由于公司从事的是产品技术壁垒非常高的临床CRO业务,经过近二十年的发展,公司已经拥有非常强大的核心竞争力和技术优势。

目前,由于国内药物研发长期以来一直处于仿制药阶段,加上新药临床试验设计又一直处于较低水平,从而导致我国临床CRO行业较为落后。只有泰格医药坚持深耕,才成为了临床CRO领域的绝对龙头。按照目前净利润和毛利率的趋势,公司很可能在短期内超越昭衍新药。另外,作为平台化的药明康德,两项数据均低于泰格医药。

而康龙化成主要从事临床前CRO,目前营业规模较小,且存在一部分海外员工,因此毛利率水平较低。

四、CRO公司的B面--外延式扩张

我们知道,新药研发主要分为药物发现、临床前研究和临床研究三个阶段,其中药物发现和临床前研究主要涉及实验室工作,总费用在550万美元左右。而临床研发由于海外人力成本高,总费用达2.45亿美元,其中Ⅲ期临床由于患者规模较大,整体费用达1.5亿美元。

目前,CRO公司可提供的技术服务内容包括:药物筛选、药学研究、临床前试验(药物评价)、临床试验(Ⅰ期-IV 期)、药物警戒服务、注册服务等。其中,新药各阶段研发成本构成分别为:药物筛选(5%)、药学研究(10%)、药物评价(15%)、临床Ⅰ期(5%)、临床Ⅱ期(15%)、临床Ⅲ期(50%)。

所以,从新药研发和成本构成可以看出,临床CRO成为了CRO市场最大的“蛋糕”。但是,目前我国CRO企业的业务主要集中在临床前CRO服务,同质化的产品市场竞争自然非常激烈。如果从SWOT和波特五力模型的角度分析,除了在临床CRO领域已经打出一片天下的泰格医药和形成全产业链的平台化公司药明康德之外,康龙化成和昭衍新药两家公司由于产品结构不够完善、弹性不足,将会面临更大的市场竞争。

从中,我们也看到了中小型CRO公司有两条路可以走:要么像药明康德一样,成为一家综合性的平台公司;要么就进入市场广阔的临床CRO领域,与泰格医药进行正面对抗。特别是临床Ⅲ期,跨国药企对临床CRO的要求更高、更多,但同时也是国内制药公司最薄弱的部分。此外,临床Ⅰ、Ⅱ期,药物警戒,中心实验室等服务增速也相对较快。

通过分析CRO公司的业务布局可以看出,很多公司的管理层都意识到了这一问题,有的通过内生性增长的方式来解决,但大部分公司都是直接采用外延式并购的模式。

我们看到,泰格医药在确保临床CRO业务稳定增长的基础上,通过在2014年5月7日以5025万美元收购美国方达控股69.84%的股权,来实现药学研究和临床前研究的业务扩张。

康龙化成则是通过收购康龙(美国)临床服务、康龙(美国)分析技术和康龙(英国)进行临床研究服务的布局。

并且,2019年公司也进一步布局了国内临床研究服务市场,于2019年5月完成对南京思睿的收购,通过孙公司希麦迪来从事药物临床研发服务的CRO业务。

其后,又在2019年6月战略性投资入股总部位于北京的联斯达医药公司,来布局第三方独立临床研究现场管理服务(SMO)。

截止2019年上半年,公司的临床研究服务实现营业收入1.9亿元,同比去年增长23.83%。这主要得益于公司有效地整合了中、英、美三地优势,打造了独具特色的国际化临床研究服务平台。

而昭衍新药则是通过设立子公司的形式来布局临床CRO业务。

2018年7月底注册成立了控股子公司北京昭衍鸣讯医药科技有限责任公司来进行药物警戒服务;之后,又在2018年8月注册成立了全资子公司苏州昭衍医药公司,后者的主要业务为药物早期临床试验服务(临床Ⅰ期及BE试验)。

至于药明康德就不一一细说,公司在赴美上市的八年时间里,通过一系列的外延式并购扩张,就已经基本完成了从临床前研究到临床研究,再到生产的CRO全产业链覆盖。如果回顾药明康德的发展史,其实就是一部活生生的“并购史”。

五、结语

通过前面的分析,我们可以预计,随着国内新药研发的发展进步,未来临床CRO行业将面临重大机遇。

各大CRO龙头在业绩的快速增长下,通过不断地进行外延式并购扩张,由单一的CRO业务到布局多个领域,逐渐成为一家全产业链的CRO平台公司。

在面对市场竞争激烈,份额分散的行情下,并购重组无疑成为了企业扩张最简单、粗暴,也是最有效的方法。最典型的选择并购来扩大自身业务范围的案例,就是药明康德和泰格医药。

在这两家“元老级”CRO公司的带领下,未来整个CRO行业会呈现出整合的趋势。

从四家CRO公司的估值来看,康龙化成和泰格医药的估值偏高,静态PE分别为129.62倍和126.98倍。前者估值高的原因主要是业绩增长的不可持续性,由于公司目前从事的业务技术壁垒不是很高,所以资本市场对于公司的发展存在一定的担忧。

另外,泰格医药最近几年受主力炒作的情况比较严重,已经呈现出明显的“泡沫”,投资者需要注意谨慎。特别是如果公司的业绩不能继续维持平稳增长,那么就是风险来临的时候。

而药明康德由于处于行业发展的成熟期,估值会随着业绩的增长而下移,所以目前来看估值相对较低。但是,对于新股的投资,粽哥建议不能离开基本面来谈估值,仍然需要保持谨慎态度。

那么,通过分析四家CRO公司的AB面之后,我们就可以看出,四家龙头公司都有各自的优缺点。从投资的角度来说,“选股选龙头”大概率不会错,但是我们也要定期的进行动态跟踪,才能够避免“踩雷”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。