CRO是2019年医药行业中股价表现最耀眼的板块之一, 站在当前时点,光大证券认为CRO行业高景气在2020年将持续,仍然值得重点关注,以下为具体分析。

什么是CRO

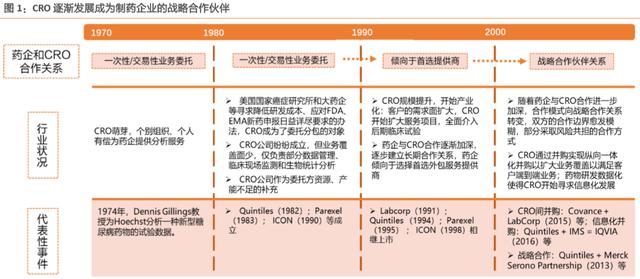

CRO就是合同研究组织(Contract Research Organization)为制药、生物技术和医疗器械公司以及政府、学术机构和其他研究实体提供一系列服务,负责实施药物研发过程所涉及的全部或部分活动,以获取商业性的报酬,逐渐发展成为制药企业的战略合作伙伴。

这个行业未来将诞生像富士康一样的巨头。

全球CRO市场发展劲头十足,药企对CRO需求加大

从全球看,新药的研发支出保持持续增长的态势,根据弗若斯特沙利文,全球研发支出在2018年首次超过1740亿美元, 2014年到2018年CAGR为 5.3%,其中发现研究支出为362亿美元,临床前研究支出为196亿美元,临床研究支出为1183亿美元。

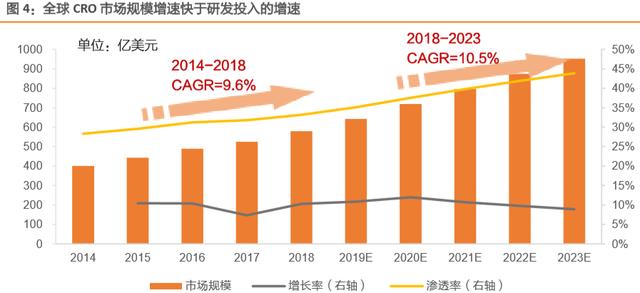

CRO行业获得了较全球研发更快的增速,市场规模由2014年的约400亿美元增加至2018年的579亿美元, CAGR达到 9.6%,渗透率由2014 年的28%增至2018年的33%;弗若斯特沙利文预测2023年 CRO市场规模将达到952亿美元,2019-2023年CAGR为10.5%,渗透率增至44%,实现持续快速的增长。

CRO存在的基础:降低成本,提升效率

医药企业的药物从研发到上市一般需要10-16年,而和CRO合作的企业可以缩短1/4-1/3的研发时间。

药物研发成本中有很大一部分是研发人员的工资,将外企前八大市值药企和代表性CRO公司的人均营业成本相比较,我们可以看出,由于CRO企业的专业化属性,专业的人做专业的研发工作,使得代表性CRO公司的人均营业成本平均值比药企降低了近40%,其中我们还可以看到和国外药企相比,国内的药明康德具有更高的成本优势。

下图表示CRO能有效降低人力成本(单位:百万美元/人/年)

我国药企需求情况

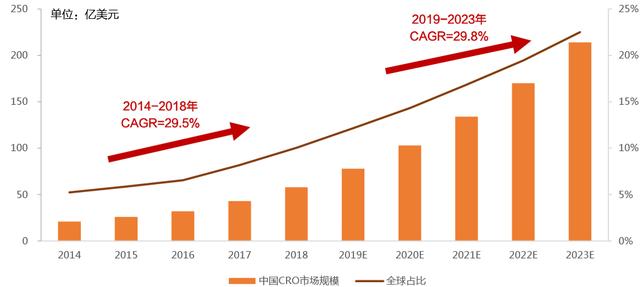

作为全球第二大医药市场,2018年我国研发支出达171亿美元,其中发现研发支出22亿美元,临床前支出33亿美元,临床支出116亿美元,自2016到2018年CAGR为16%, 增速有所放缓,但相较于全球增速,仍保持较快增长。预计到2023年,增长将维持在至20%~25%的区间,2023年国内医药研发支出将接近500亿美元,国内医药研发支出的长期稳定增长态势为国内CRO行业发展创造了广大的市场空间。

投资策略

头部CRO充分受益行业高景气,建议业绩期重点关注。头部CRO公司是力图转型创新的药企的合作首选,并契合Biotech 整体性外包和融资需求, 将充分受益本次浪潮。在2020年CRO行业高景气下,头部公司有望保持多年较高增长。光大证券建议业绩期重点关注CRO行业,推荐药明康德、泰格医药、药石科技、昭衍新药、康龙化成,关注美迪西。

药明康德:CRO全产业链发展的平台企业

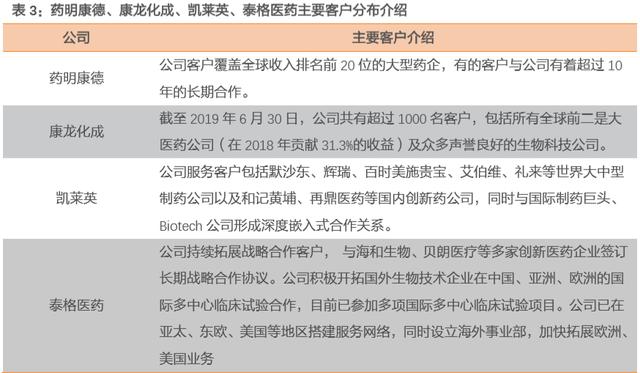

药明康德是目前我国营收体量最大的CRO企业,为全球生物医药行业提供全方位、一体化的新药研发和生产服务。通过赋能全球制药、生物科技和医疗器 械公司,药明康德致力于推动新药研发进程,为患者带来突破性的治疗方案。2013年收购了位于美国德克萨斯的临床试验CRO公司Research Point Global,将临床试验服务拓展进一 步拓展全球一体化的临床开发服务,增强为国内外客户进行创新药中美双报的临床试验服务能力。 2019年,公司通过收购美国Pharmapace公司,拓展了临床研究数据统计分析服务能力。

公司毛利率近年维持在40%左右,净利率波动上升,2019年前三季度为20%。

泰格医药——临床CRO企业的领军者

泰格医药是临床CRO企业的领军者。泰格医药临床运营部为全球600多家客户成功开展了1500余项临床试验服务。泰格医药更因参与百余项国内创新药临床试 验,而被业界誉为“创新型临床CRO”。

泰格医药毛利率自2016年来逐年上升, 2019年Q3为47%,净利率也随毛利率上升至28.4%。 公司期间费用率处于较稳定的状态,保持在20%左右的区间。

昭衍新药——以药物临床前研究服务为核心的CRO企业

昭衍新药主要从事以药物非临床安全性评价服务为主的药物临床前研究服务和实验动物及附属产品的 销售业务;其中,药物临床前研究服务为公司的核心业务,业务范围包括非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务等。

药石科技——专注于小分子药物研发产业链

公司主要从事生物医药中小分子药物研发产业链上从药物分子砌块设计、研发、工艺优化到商业化生产所有涉及化学的业务。

美迪西——服务涵盖医药临床前新药研究全过程

公司服务涵盖医药临床前新药研究的全过程,主要包括药物发现、药学研究及临床前研究。 药物发现研发服务项目包括蛋白靶标验证、结构生物学、化学合成、化合物活性筛选及优 化;药学研究包括原料药与制剂工艺研究、质量标准和稳定性研究;临床前研究包括药效 学、药代动力学、毒理学安全性评价研究等。

公司立足创新药物研发的关键环节,构建涵盖药物发现、药学研究以及临床前研究关键技 术的综合性技术平台,是国内较早对外提供临床前CRO服务的企业之一,具有丰富的国际 医药企业临床前CRO服务经验的一体化研发平台。

凯莱英——CDMO行业的开拓者

凯莱英毛利率自2014年来一直逐年上升,2017年开始有所下降,2019年Q3为45%,净利率为21%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。