个股的分析研究有两个流派,一是至上而下的分析方法,即宏观、中观和微观的顺序选出心仪的个股,另一种就是价值投资派常用的至下而上的分析方法。溯源认为,前一种方法更能大概率找到持久盈利的股票,因为任何股票的上涨和下跌都必须服从于整体的趋势,在大趋势、大环境前提下,即使在个股选择上出现一点偏差,对账户也不会形成致命打击。本文就从至上而下的角度来聊聊怎样找到持久盈利的股票。

至上而下选股

宏观经济周期分析

经济的运行总是呈现周期特征,即复苏、繁荣、衰退、萧条四个阶段交替循环。处于不同经济周期下,整体经济发展状况会直接作用于行业,进而影响到个股,即使是受到经济周期波动影响较小的所谓的防守型行业,比如医药、大消费等,同样也会受到经济周期的影响,只不过影响较小而已。作为权益类投资者,显然在不同的经济周期阶段,应该选取不同行业、不同属性的个股参与,才可能大概率取得合理的收益。

原则一:尽量选择不受经济周期影响或影响较小的行业。不受经济周期影响的行业通常与人类的刚需相关联,且需求比较平稳,或者缓慢增长。例如食品饮料行业、医药行业,因为道理很简单,人类不可能不吃饭,生病不可能不就医。反之娱乐、文化休闲就不是刚需,不具有持续盈利能力。2013年到2015年国内影视文化行业热的发紫,但今天该行业的上市公司很多已经被市场边缘化了,抛弃了。

原则二:尽量选择复苏和繁荣阶段加大股市投入。在这两个阶段,各行各业欣欣向荣,未来一片光明,每一个行业都会被分析师、专家等描绘成绝佳的投资机会,市场情绪亢奋,但是稍微冷静下来就知道这种阶段、盛况是无法持续的,换言之,投资于经济处于复苏和繁荣阶段,仍旧应该考虑繁荣过后衰退和萧条。

总结:从宏观经济的角度上,我们应该在受经济周期影响较小的行业中选择个股。

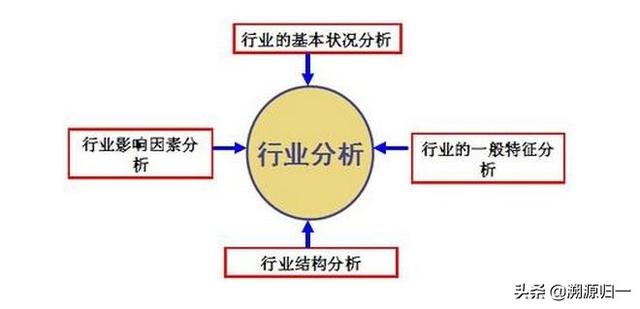

行业分析

行业分析

行业的发展同样要经历四个阶段,一定程度上对应着经济周期。同时还得从行业的基本状况,行业天花板,影响因素、行业结构等等,综合判断该行业是否具有投资机会。

1、行业的发展阶段

每一个行业都会经历初创期、成长期、成熟期和衰退期。所选择的个股原则上应该处于前三个阶段,特别是前两个阶段,往往能够取得超额收益。例如我国的家电行业,1990到2000年属于初创期,2000年到2008年属于成长期,随着手机等移动终端的崛起和网络的完善,2008年之后,彩电行业成熟和衰退期缩短且加速到来,而前两个阶段长达15年,这就是投资者应该投资的阶段。

2、行业的天花板是否足够高,是否能够容纳众多的玩家。

3、行业的未来发展影响因素,是否属于符合整个社会的发展趋势,解放人类,放飞人性,让人类生活质量越来越高,越来越方便快捷。例如当前的人工智能就属于可以投资的行业。

4、行业的竞争格局,目前属于红海还是蓝海。

5、行业未来的技术进步迭代是否快速,如果迭代太快,是很难选出长期盈利的公司的。

总结:中观层面选择处于成长期的行业,在阶段的投资历程中,大概率能选择到持久盈利的个股,且资产的增值更快,超越市场平均收益。

个股精细化分析

我们根据宏观经济周期圈定了行业和大致的资产配置和投入,在行业中选择了处于上升周期的行业,接下里就是行业中个股的选择。

对于个股的选择,有定性和定量你的分析。

1、定量分析

定量分析,我认为最重要的三个指标是主营增长、ROE和EPS三者稳定稳定增长且同步就是较好的、具有持续盈利能力的公司。

(1)主营业务收入稳定增长

主营业务收入是指企业从事某种主要生产、经营活动所取得的营业收入。判断上市公司主营业务收入增长的一个常用指标是主营业务收入增长率,这是反映公司成长性的重要财务指标,也是选择具有长价值股票的重要依据。

如果公司的主营业务收入增长率在5%-10%时,那么就说明公司产品已经进入稳定期,不久将进入衰退期,此时持股者应该逢高卖出股票,另外去选择他股;主营增长处于10%到50%之间的公司就是我们应该重点关注的对象。例如A股市场上贵州茅台、格力电器,过去20年代万科A等等。

(2)ROE

净资产收益率也称股东权益报酬率,是指净利润与平均股东权益的百分比,即公司税后利润除以净资产的百分比,该百分比越高,那么就说明投资带来的收益率越高,百分比越低,就说明企业所有者权益的获利能力越高。

净资产收益率确实可以反映企业净资产的收益水平,但它并不全面,因此投资者在选股时还应参考能全面反映一个企业资金运作的整体效果指标即总资产益率。

我的标准是连续5年ROE保持15%以上的公司才值得关注。

(3)EPS

每股收益又称每股税后利润,其计算公式是税后利润除以股本总数。其比率越高,那么说明每股所创造的利润越多。因此它是衡量上市公司盈利能力最重要的财务指标,也反映了普通股的获利水平。该指标是投资者选股时的重要参考依据.

如果连续多年的年度每股收益稳定增长维持在30%至50%的个股,那么最有可能会成为牛股,当然其收益必须是基本面能支撑而不是非经营收益所得的,这样才能如实反映公司的真实营运获利能力。

如果一只股票每股收益增长率开始趋缓,甚至出现大规模的减速,那么股价很可能会出现空头行情,这时就需要及时卖出了。

优质白马股

2、定性分析

(1)公司是否具有持续的研发能力。虽然经济又周期,行业有起伏,但是伟大的公司都具有持续的创新能力,能够与时俱进,从一个产品或者服务无缝切换到另一种产品和服务,且每一次的创新和更新换代都能引领潮流。

(2)对于当前引人注目的生产线而言,如果其中大部分潜在增长已经开发完毕,公司管理层是够有决心继续发展能够进一步增加总销售额的产品和生产方法?

(3)公司是否有高水平的销售团队和管理团队?是否有出色的人事关系?

(4)在预见的未来,公司的增长是否需要足够的股权融资,以保证更多发行在外的股份能够在很大程度上通过预期的增长来抵消现有股东的权益。

(5)管理层是否在一切顺利时才能坦诚的和投资者谈论公司的未来和发展,而在出现麻烦时保持沉默,公司应付危机的能力如何?

这一点是伟大公司必须具备的条件,换言之,没有经历危机的公司,没有经历公众信任危机的公司绝对不能成为伟大的公司。可以说塑化剂和三聚氰胺事件更凸显了贵州茅天和伊利股份的伟大。

伟大的企业

选择个股的几点提示

1、不要买创业阶段公司的股票,这种认知的错误在于,如果等到公司一切都看起来不错,没有任何问题才参与的话,那也就失去了超额利润的取得。

2、不要因为你喜欢某公司年报的“语调”而去购买该公司的股票,要客观理性,用数据说话。举个例子,我曾经在2015年买过港股的腾讯控股,但是因为很偏执的认为王者害了大批小学生而卖出,而事实证明我这行为愚蠢之极。

3、不要认为一家公司的市盈率很高,就必然表示未来的收益成长空间已经反映在了价格上,很多初创公司压根没有办法计算市盈率,难道就不投资吗?

4、不要计较蝇头小利

如果判断好一家企业是一家优秀的企业,那么买入时以市价买入即可,多花几毛钱与没买到这只股票错失的利润相比,根本是微不足道的。如果一只股票没有这种增长的潜力,投资者一开始就不应该考虑买入它。

所以,不要计较买入便宜些的蝇头小利了,切忌做捡了芝麻丢了西瓜般的蠢事。我倡导买卖忘记目前是亏损还是盈利的事,因为人性是薄弱的,盯着亏还是盈都会影响个人的理性行为,这也是为什么总是存在套牢硬扛,即使是已知一家企业不优秀了;也总是存在仅看着盈利,买入一家优秀企业盈利了百分之几十马上卖出的行为。

总之,选择持续盈利的股票,需要宏观,行业和微观三结合,动态综合评判,取其中最优者长期持有,就一定能取得超预期收益。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。