回顾过往数据,展望未来趋势,有趣的是,我们留意到,今年年中发布的2018年美国食品和饮料初创企业投资报告“深藏功与名”。

2018年美国食品饮料初创企业投资报告由美国权威媒体公司Food+tech Connect,联手投资家Ryan Williams共同发布。Food+tech Connect旨在提供食品技术、投资和创新的最新趋势;投资家Ryan Williams现在负责RISE Brewing公司的金融和专项(RISE Brewing是一个屡获奖项的nitro冷煮咖啡品牌)。

报告内容包含五个部分,分别是,一、投资者投资趋势;二、食品和饮料投资类别数据和趋势;三、值得关注的CPG趋势;四、现有投资项目;五、2018年食品和饮料投资完整清单。

在对比Innova Market Insights 2020食品饮料行业十大趋势时,我们发现,2020的全球食饮趋势早在18年的投资方向初见端倪,也就是说,在我们渴望预知食品行业未来趋势时,不妨温故而知新,回顾过往的投资数据和走势,找找未来的答案。

01、看懂2018,找到2020

调查显示,200项已披露的交易金额达14.5亿美元。2018年共有247笔融资,其中最大的支票金额是Impossible Foods 公司的1.14亿美元。中位数支票金额为240万美元(低于2017年的390万美元),平均支票金额为730万美元(高于2017年的890万美元)。

Houlihan Lokey编制的数据显示,尽管并购交易数量较2017年的65宗略有下降,但并购交易依然强劲,2018年共完成59宗品牌食品和饮料交易。

接下来,我们将对比2020食品饮料行业的部分趋势,看看2018年的投资者如何“押对了宝”。

1、请回答2020

“请回答2020趋势一:植物基革命(Plant-Based Revolution),Innova指出,植物基饮食已从趋势进入食品革命阶段。”

2018年,不少投资者瞄准了植物类股,New Crop Capital、Powerplant Ventures和Stray Dog Capital的投资动向令人关注,它们都专注于该行业对肉类、海鲜和奶制品替代品的投资。

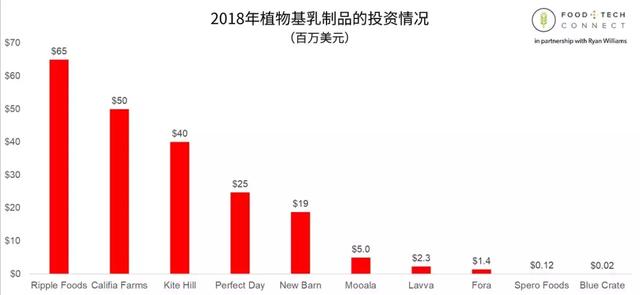

2018年植物基乳制品的投资

其中,乳制品替代品位列2018年投资第一类别,总投资超过2亿美元。三家公司(Ripple Foods、Califia Farms和Kite Hill)融资额高达4000万美元,甚至更多。从燕麦牛奶冷煮咖啡到杏仁牛奶冰淇淋,其他类别的品牌推出的产品也都顺应了这一趋势。

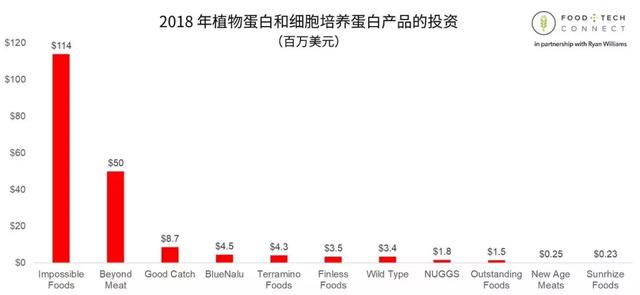

2018 年植物蛋白和细胞培养蛋白产品的投资

仅次于替代奶制品的是替代肉类和海鲜产品,共获得1.92亿美元的投资。

(1)Big Meat投资人造肉

新兴企业开发的人工养殖肉类和海鲜产品,出乎意料地获得了业内守成者的支持。泰森食品公司(Tyson Ventures)投资了孟菲斯肉类公司和未来的肉类技术(Memphis Meats and Future Meat Technologies)。JUST(原名HamptonCreek)已融资约2.2亿美元资金,开始探索人工养殖肉类领域。

(2)植物性产品的增长

植物性产品已经到了发展的黄金时间。根据植物性食品协会(PBFA)的数据,自2017年以来,植物性食品行业的美元销售额增长了20%。仅在美国,植物性肉类的销售额就增长了23%,2018年超过了7.6亿美元。

尼尔森(Nielsen)报告称,去年植物性食品销售额超过33亿美元。“到2020年,全球植物蛋白市场预计将达到50亿美元。”

以植物为核心的饮食在经济、环境和健康方面的益处,使初创公司能够在植物酸奶等领域获得动力,如植物基酸奶品牌Kite Hill、植物替代品海鲜品牌Ocean Hugger Foods、奶制品Perfect Day,再到植物肉品牌Beyond Meat和Impossible Foods。

“请回答2020趋势二:宏量营养的变身 (Macronutrients Makeover)。”宏量营养包括蛋白质、碳水化合物和脂肪。随着消费者越来越关注宏量营养,宏量营养健康相关产品开始多样化。

2018年膳食补充剂的投资

2018,这一轮耗资1.08亿美元的Ancient Nutrition项目引起了不小的轰动。

补品和“直接面向消费者”是很好的搭配。轻重量、高利润率和瞄准特定人群的能力,这也能解释为何电子商务一直是该领域大多数品牌(风投所支持的)关注的焦点。

除了VMG和ICONIQ Capital, Ancient Nutrition还吸引了一批名副其实的天使投资者。补品也是少数几个真正发生“个性化”的类别之一。除了Care/of和Ritual之外,生产定制维生素养生法的Persona还获得了Emil Capital Partners、L Catterton和Mindset Venture Group的450万美元投资。

“请回答2020趋势三:品牌乐无限(Brand Unlimited)。这里的“乐”指的是品牌与消费者共乐。”

“请回答2020趋势四:故事制胜(Storytelling: Winning with Words)。据Innova数据显示,全球有56%的消费者表示品牌故事影响他们的购物决策。”

图片来源:Pixabay

2020年的这两个趋势其实在18年的报告中早有体现。报告显示,观察了Warby Parker和Away等品牌的做法后,他们发现,数字原生食品和饮料品牌开始寻找与客户面对面交流的方式。

他们开始意识到,亲身经历的价值增加,会增强现有客户的粘性,同时也呈现一种获取客户的渠道,这种渠道越来越具有成本效益。与此同时,网络广告的价格上涨,一些最具创新的品牌推出Instagramable离线实体商店与顾客接触。

图片来源:DirtyLemon

例如, Dirty Lemon在翠贝卡(Tribeca)推出了名为The Drug Store的instagram-perfect概念店,引起了轰动。这家店的目标是利用独特的零售体验,以及引人注目的数字营销方式,在众多竞争者中脱颖而出。

Hint 体验式水吧 图片来源:DrewAltizer Photography

此外,作为D2C饮料的领导者之一,Hint在旧金山的Cow Hollow区开了一家1500平方英尺的体验式水吧,顾客可以在那里品尝和购买他们的产品。该商店的目的是把Hint变成一个全渠道的生活方式品牌,首席执行官Kara Goldin向BevNET介绍道。

越来越多的品牌选择D2C模式,因为这使它们能够避开传统零售的高昂成本和现实限制,同时与客户建立直接关系。即使他们真的进入了物质领域,也往往是在自己的门店里,就像Dirty Lemon、Daily Harvest等杂志所展示的那样。如今,大型企业集团也将资金投入全面的在线战略。

Brick Meets Click预测,未来5年,在线杂货销售额的增幅将是实体店的10倍,到2022年占杂货总销售额的8%。

2、昨日之事,或是明日之势

这一部分,我们将列举更多的投资趋势,包括投资者整体投资趋势,以及食品和饮料投资细分类目的数据和趋势。

(1)投资者投资趋势

从投资者角度来看,随着越来越多投资者涌向食品行业,投资者开始有自己的倾向,并且资本提供者也在独辟蹊径。2018年的投资更侧重于成熟型企业而非创新型企业;同时,融资渠道的增加以及数据平台的支持,促使一个由健康影响者组建的投资者联盟诞生,这也可帮助风投们提升自身的价值。

虽然投资者更谨慎,但这不妨碍他们成为“多面手”。根据调查显示,他们投资了各种各样的品牌。今年最活跃的公司之一Accel Foods参与了17项交易,从骨汤(Bonafide Provisions)到冷煮咖啡(Wandering Bear)均有涉猎。剑桥SPG也很活跃,完成了Vive Organic、Tosi Health和Once on a Farm等七个品牌的交易。

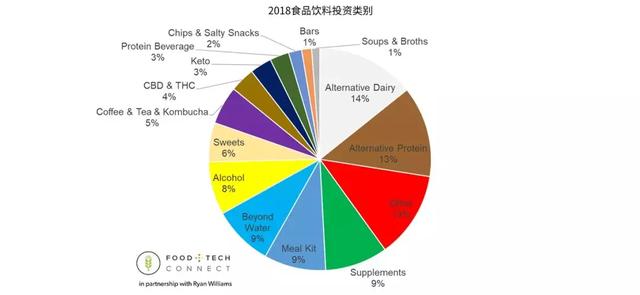

(2)食品饮料投资类别数据

我们先来看看食品饮料VC投资的TOP20:

2018食品饮料VC投资排名前20位

2018年排名前20位的食品饮料VC投资,1亿美元俱乐部新增两名成员,分别是Impossible Foods(肉类产品植物替代品)和 Ancient Nutrition(食品营养产品)。前20名的品牌中有6个(Beyond Meat、Bulletproof、High Brew、Impossible Foods、Perfect Day和Spindrift)都是多年前就在列的,共融资了4.61亿美元。

而从食品饮料类别的投资动向来看,最值得注意的是,乳制品和动物性蛋白质的替代品都属于第一和第二跟踪类别,占总体的三分之一。

2018食品饮料投资类别

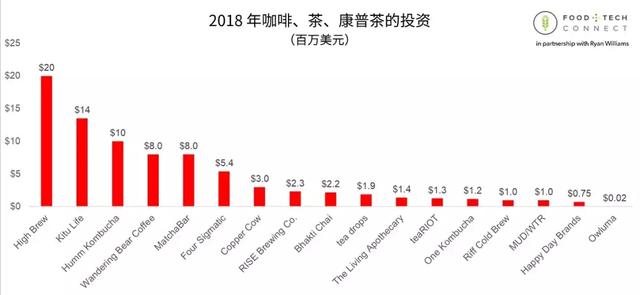

2018 年咖啡、茶、康普茶的投资

High Brew获得了大量资金支持,一年前融资了1700万美元之后,于2018年占据了上图榜首位置。在2017年融资1000万美元,2018年又融资1000万美元之后,Humm Kombucha也一路高歌猛进。这两位领军企业得到了许多人所称的风险投资领域最大的两个品牌——CAVU Ventures和VMG的支持。

2018 瓶装饮料(不包含瓶装水)的投资

投资者投资冷链饮料的意图在增强。事实上,大约有一半的品类美元流向了冷链品牌,其中Harmless Harvest和Dirty Lemon是两个领导性的品牌。然而,CPG是否愿意收购和支持这些公司,仍有待观察。例如,即使销售额达到1亿美元,可口可乐与Suja的关系依旧被视作是具有挑战性的,可口可乐仍支持kombucha(康普茶)突破健康饮料系列领域,但仍未实现盈利。这些品牌在成功地与公开交易的CPG产品组合整合之前,需要解决冷链分销的成本和供应链复杂性问题。

2018 年酒精饮料的投资

葡萄酒、啤酒、威士忌和罐装鸡尾酒——2018年的含酒精饮料投资涵盖了所有酒类。酒精通常被认为是一个保守的类别,但近年来,更多的产品尝试推出真正的差异化产品。例如,Endless West就采用了一种专有工艺,以加速其产品生产。威利的超级酿造提供独特的口味组合,并倡导营养标签的透明度要超过提供给酒精生产商的要求。最后,KeVita创始人Bill Moses的最新项目Flying Embers采用了康普茶(kombucha)的天然酒精,创造出一种清新、多泡但有酒味的饮料。

2018年肉汤、汤的投资

有时候,看起来不那么令人兴奋的东西却潜力无限。比如,B.O.U是一家现代的“优适你”(better-for-you)肉汤生产商,虽然它的竞争速度较慢、规模较小,但它面临的其它同类产品竞争和获取货架空间的阻碍也明显减少。

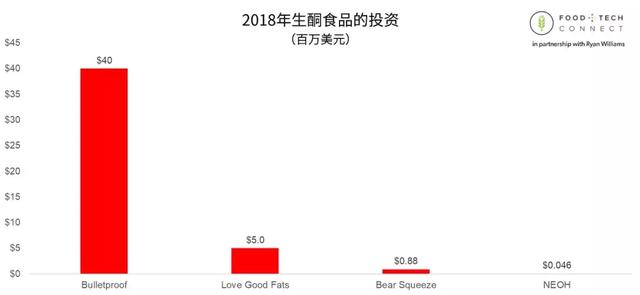

2018年生酮食品的投资

对于引领饮食潮流的品牌,它们的身份是双重定义的。Bulletproof是一个生产咖啡的生酮饮食品牌还是咖啡品牌生产生酮产品?尽管如此,keto在2018年还是值得一提的,因为它旗下的产品已经变得像无麸质食品一样受欢迎。包括Cave Shake、Bear Squeeze和Quevos在内的许多公司都明智地接纳了keto,同时谨慎地在这一发展趋势中充分定位自己的身份。

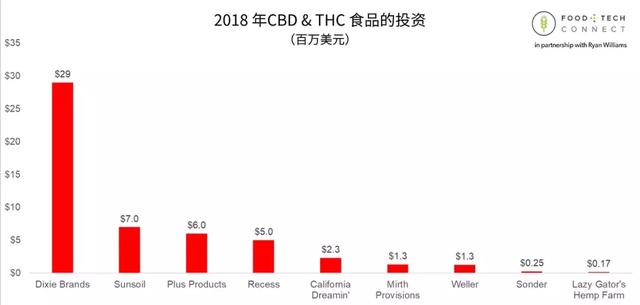

2018 年CBD & THC 食品的投资

对CBD和THC的投资开始大放异彩。在美国,曾经的禁忌和严格的监管限制一去不复返,在州和联邦各级对其的接受度都有所提升,他们为全国性的大品牌的投资开辟了道路。另一方面,Constellation Brands在2018年10月的电话会议上押注投资Canopy Growth 40亿美元,称其“股票行情极为乐观”。风险承受力强的投资者对此表示赞同,尽管销售数据尚不清楚,但Recess和California Dreamin’等RTDs项目仍获得了数百万美元的投资。

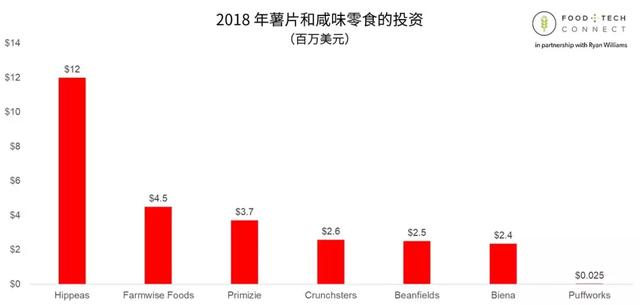

2018 年薯片和咸味零食的投资

过去一年里,在松脆零食、咸味零食的品类中,每一笔值得关注的投资都投向了一个非马铃薯品牌。领军企业是投资于Hippeas的CAVU Ventures,该公司迄今已融资2200万美元,实现了盈利和1亿美元的销售额。在经历了一段时间的Powerplant Ventures和Zico的创始人Mark Rompolla短暂担任CEO之后,Beanfields也成熟了不少。

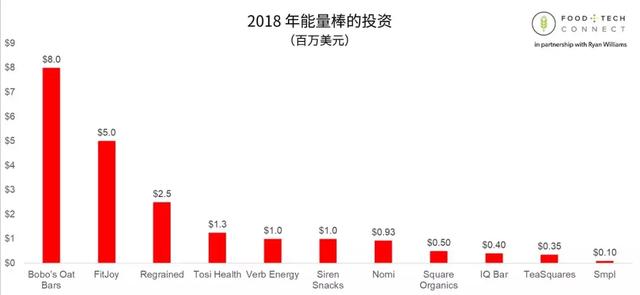

2018 年能量棒的投资

在交易频率方面,投资者继续投资能量棒的创新品类项目,2018年有11个品牌获得机构投资者的投资。然而,支票的平均金额只有190万美元,远远低于整个行业730万美元的平均水平。特别是像RXBAR这样的公司被Kellogg收购,Health Warrior这样的公司被Pepsi收购,创业公司将会面临越来越多的困难,将面临产品从货架下架,最终被收购。

2018 甜点和糖果的投资

最强的糖果公司表明,企业在众多糖果质疑依旧有生存的可能性。无论是通过产品创新,如Smash Mallow推出可食用棉花糖,还是采用适度原则,正如Chloe推出纯天然水果汽水所展示的那样,创造一些独特美味、有一定程度的放纵产品,继而刺激投资者投资和吸引消费者购买。

02、被大品牌看上的初创公司,做对了哪些事

在这份报告中,我们还发现,品牌与品牌之间的关系也让人好奇,那些初创品牌做了什么,让大品牌瞧上了?

1、亿滋收购Tate’s

亿滋于2018年5月6日收购了Tate’s。

Tate’s 饼干 图片来源:Tate’sBake Shop

作为纽约南汉普顿的一家零售商店,Tate’s将其独特的品牌和独特的酥脆饼干打造成了一个利润更高且全国可扩展的品牌。就像一个朋友评论的那样,“Tate’s的作品很特别。尽管它是一个溢价的优质品牌,但无论在全食超市还是加油站,这个品牌似乎都能坚持下来。亿滋显然也认可了,并以近5亿美元的价格收购了这个品牌。

2、百事可乐收购Bare Snacks(烘烤水果和蔬菜类零食)

2018年5月25日,百事以2亿美元的价格收购了Bare Snacks。百事这次的收购旨在证明它将兑现“专注于更好的零食选择”的承诺。值得一提的是,百事现在近50%的销售额来自“Guilt Free Products”(“零罪恶产品”)。

3、Ancient Nutrition 获得总资金1.08亿美元投资

2018年3月,100多名投资者向Ancient Nutrition投资了1亿多美元。

不含乳制品的香草胶原冰淇淋 图片来源:AncientNutrition官网

Ancient Nutrition是一家旨在通过现代形式提供古代营养的食品公司,主要产品有骨汤、胶原蛋白和补品等。公司只有两年的历史,但在骨汤和胶原蛋白补充剂这一尚处于萌芽阶段的行业中发挥着重要作用。

4、Bulletproof

主要产品为Keto咖啡和补品的Bulletproof在2018年8月1日获得4000万美元的融资,公开投资者有CAVU Ventures、Trinity Ventures、_able。

防弹咖啡 图片来源:Bulletproof

该品牌提供了“高效能的食物、饮料和补品来为你的生活提供能量”。Bulletproof的核心咖啡系列还将与另一款受人喜爱的冷咖啡品牌nitro竞争,nitro提供的拿铁宣称不含卡路里、脂肪或其他添加剂。

5、Dirty Lemon获得6个品牌投资

Dirty Lemon获得了6个品牌的青睐,其中有可口可乐,总投资金额为1950万美元。2018年12月20日,其融资金额达到1500万美元。

Dirty Lemon+charcoal 饮料 图片来源:DirtyLemon

总部位于纽约的Dirty Lemon在多个领域都是创造性的逆向投资者。从它独特的口味,从抹茶到木炭,CBD产品,再到它独有的基于短信的订购系统,新的基于SoHo的零售商店, DirtyLemon为未来的产品、分销和零售打开了一扇窗。

6、Good Catch 植物海鲜获9个品牌投资

Good Catch等公司也瞄准了海鲜。在持续不断的关于捕鱼的令人担忧的报道中,良好的捕捞有助于描绘一个可持续的、美好的未来。

2018年,Good Catch获得9个品牌的投资,总融资金额达870万美元。

03、结语

据这份初创品牌的投融资报告显示,食品创业依旧是一种流行的趋势,而且,现有的食品体系也具备变革、创新的成熟条件,从含糖苏打饮料到高脂肪的冷冻食品,这些都还存在食饮创新的商机。

在2018年投入的1309亿美元风险资本中,食品和饮料行业占比不到1%,尽管该行业约占GDP的1.4%,占标准普尔500指数市值的2.6%(截至2019年4月的数据)。

“对于创业公司来说,进入门槛从未如此之低。” Shopify、亚马逊和规模较小的代加工厂允许新公司在有限的资本投资下成立。与此相关的是,品牌可以通过有针对性的在线广告,以及通过强调“本土”化来源来吸引最初的零售消费者,吸引小众追随者。

“对投资者来说,交易竞争从未像现在这样激烈。估值平均在3倍到6倍之间,尽管最热门的品牌收入是10倍。有限合伙人的资金也正等着用在老派和新成立的基金上。回报率将受到影响投资意向书和零售货架的竞争力量的挤压。”

题图来源:2018美国食品饮料初创投资报告

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。