2020年前两周,市场走的不是一般的强,科技股相比年前走得更强势,网红、特斯拉等题材轮番登场,大赚眼球。尽管美伊摩擦使得市场短期波动加强,但市场节奏不改,震荡上行。

市场走强的主要原因是风险偏好回升,以及增量资金正在加速入市。

一、上周科技股领涨

上周两市延续反弹,三大股指全线上涨,其中创业板指和中小板指领涨,创业板周涨幅高达3.71%,而上证综指表现则较弱,上证50甚至下跌。

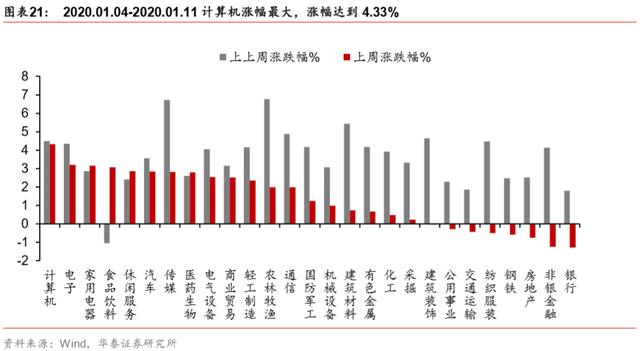

行业方面,上周申万一级行业上涨居多,计算机和电子行业领涨,其中计算机单周大涨4.3%,电子和家电单周涨幅均为3.2%,名列第二。

科技股的强势在大洋彼岸的美国同步上演。这种超预期的强势,是因为全球投资者看好5G引领的新一轮科技周期带来的机会,而国内科技股在政策红利和技术进步的共同推动下,还有业绩回升的预期。

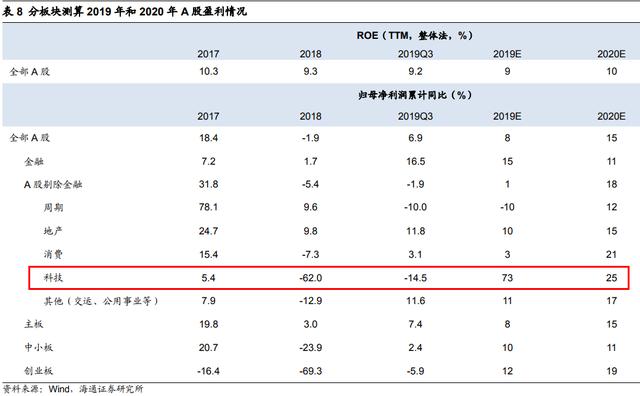

券商预计2020年,科技板块净利润同比增长25%,其中通信(同比增长30%/动态PEG1.2倍)、计算机(25%/2.1倍)、电子(30%/1.5倍)、传媒(15%/2.1倍)、新能源车(25%/1.8倍)。

科技领涨,而大金融则退居幕后,稍作休整。上周银行板块下跌1.3%,非银金融和房地产分别下跌1.2%和0.8%,拖累指数。

题材方面,半导体大基金二期开始投资,半导体设备板块表现不俗;面板确定涨价,京东方上涨带动整个产业链。

二、经济企稳预期下,增量资金加速流入

大盘走势向好,主要是因为市场对于宏观经济基本面预期向好,增量资金入场超预期,推动行情动能继续向上。

1、PPI企稳

12月PPI数据出炉,同比下降0.5%,降幅比上月收窄了0.9个百分点,止跌趋势增强。PPI和企业盈利状况之间存在正相关性,PPI回升代表企业盈利状况或将改善。

2、专项债发行节奏加快,一季度基本面有望上行

1月份以来,专项债发行节奏明显加快,并且基建类项目占比提升(相比2019年),逆周期政策发力带动内需企稳。

另外,中美关系阶段性缓和,预计将带动出口回暖,将成为一季度基本面上行主要动力。内外因素均有向好趋势,经济基本面数据预计会继续企稳。

3、增量资金强势入场

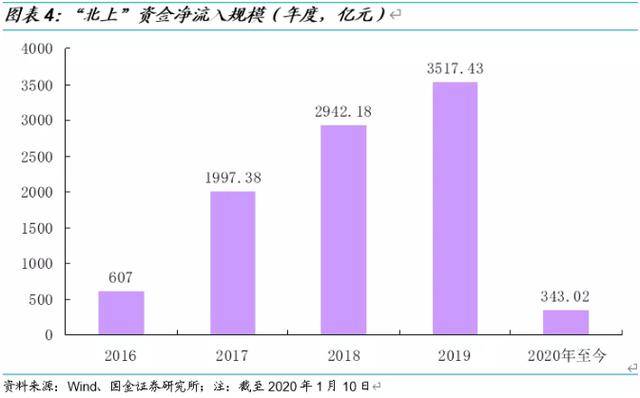

进入2020年,陆股通,融资资金还有新发行的公募基金等各类资金八仙过海各显神通,持续的流入大A股,延续2019年末强劲流入的状态。

券商测算2020年第一周,上述三路资金带来的增量流动性约有371亿元,第二周更是达到515亿元,其中“北上资金”2020年以来净流入343亿元。

三、未来的几个风险点

在新年伊始这个关键的时间点,还有几个风险点需要注意,一是要谨防1月份上市公司业绩变脸;二是谨防上市公司解禁和减持。

1、上市公司年报商誉减值,业绩洗澡风险

2019年很多公司年报爆雷,通过商誉减值等手段进行业绩洗澡,将亏损提前释放。新证券法刚刚颁布,对财务造假处罚力度加大,短期内可能会刺激部分财务不太健康的上市公司提前进行业绩洗澡。

截至1月12日,已有705家上市公司披露业绩预告,其中有53家涉及商誉减值的内容,其中有明确数字的有10家——累计商誉减值达68亿元,有9家因商誉减值而处于首亏状态。

未来估计这样的公司会愈来愈多,大家要注意防雷。那如何防雷呢?简单的方法就是在上市公司的资产负债表里找到“商誉”这个项目,看它的值是高是低,高的就要小心一点。

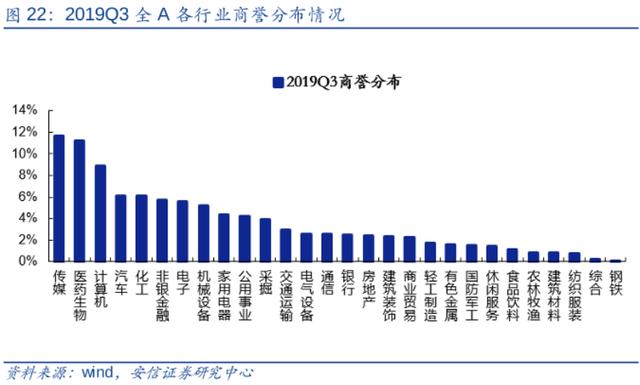

从券商统计来看,传媒、医药生物和计算机这三大行业商誉占比靠前,谨防泄洪。

2、一月份迎来上市公司解禁高峰

据wind统计,1月份市场解禁额预计高达7000亿元,达历史天量。除了解禁,还有很多股东发布股份减持公告,券商预计1月份市场减持金额将达346亿元。

四、如何配置?

尽管1月份面临两大风险点,但是知名券商几乎一致赞同春季行情将继续,只是接下来要如何配置呢?

(一)5G、云计算等科技板块

2019年以来,以5G、大数据、云计算、人工智能等为代表的新一代信息技术正在加速向各领域渗透,不断催生新产业新模式新业态。

本周5G标准发布及产业推动大会将举行,短线对于5G产业链有这明显的刺激作用。

2020年,数字经济引领云计算产业发展,券商预计2020年云计算产业规模将超1700亿元,增速预计超过20%。

(二)新能源汽车

新能源乘用车环比大幅增长。12月新能源乘用车销量为13.7万台,同比继续下降15.1%,但环比11月增长73.5%。预计国内新能源车销量2020年仍有望保持一定增速。再加上特斯拉的火爆,新能源汽车上下游值得关注。

(三)消费板块

春节消费旺季即将到来,资金对于低估的消费股正在积极配置,短期可以关注春节期间的“吃喝玩乐”相关板块。比如,白酒、休闲食品、女装等。

(四)低估值高股息板块

如果对于科技股的行情恐高,不妨配置低估值高股息的板块,如地产、基建与银行、证券等。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。