导读:

2019年四季度由于消费电子备货高峰,国内半导体产业链景气度持续回升。2020年初受疫情影响,国内一季度企业大面积停摆,消费需求普遍受到抑制,华为预计2020年手机出货量将下滑20%-26%,苹果手机出货量1-2月份同比下滑超60%,那么作为景气观察的上游晶圆制造企业台积电2020年的光景如何呢?

投资要点:

1、台积电一季度营收超预期

2、台积电维持全年资本开支不变

3、需求结构发生变化 反映下游景气度

台积电一季度营收超预期

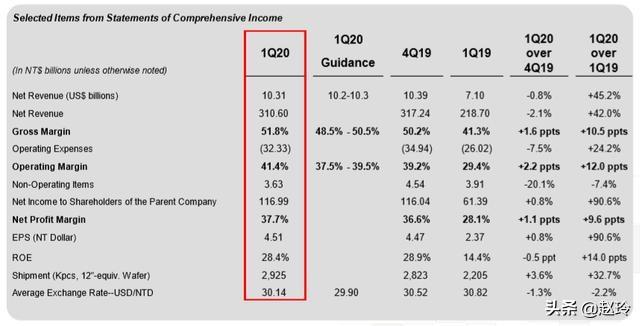

台积电近日公布 2020Q1 业绩,当期营业收入 103.1 亿美元,超出此前业绩预测上限(103 亿美元),同比增长达 45.2%,环比下降 0.8%,公司营收超预期的主要原因是 5G 智能手机的持续增长和 HPC 相关产品需求的提升。

同时,公司盈利能力持续提升,公司 2020Q1 毛利率为 51.8%,超出此前业绩预测上限(50.5%),同比增长达 10.5pcts,环比增长 1.6pcts,主要得益于公司产能利用率维持高位;经营利润率为41.4%,同样超出此前业绩预测上限(39.5%),同比增长 12pcts,环比增长 2.2pcts。

▲台积电一季度业绩情况

维持全年资本开支不变:看好5G加速渗透和HPC需求提升

作为全球最大的晶圆代工厂,台积电预计 2020 年全球智能手机出货量将出现个位数的下降,但当前阶段,5G 进程仍在加速推进,产业链 OEM 厂商也在积极准备推出 5G 手机,因此台积电表示 2020年5G智能手机渗透率望达到15%,并判断未来几年 5G 渗透速度将高于 4G,同时将带动智能手机、HPC、IoT 等市场的持续增长。

此外,5G 网络时代对高性能算力的需求将进一步提升,其中 CPU、网络连接和 AI 等应用将带动 HPC 市场的持续增长。台积电在 2020Q1 法说会重申 2020 年资本开支预算在 150-160 亿美元,表明全球晶圆代工龙头对 5G 和 HPC 市场长期需求持续性的信心。

3、需求结构发生变化 反映下游景气度

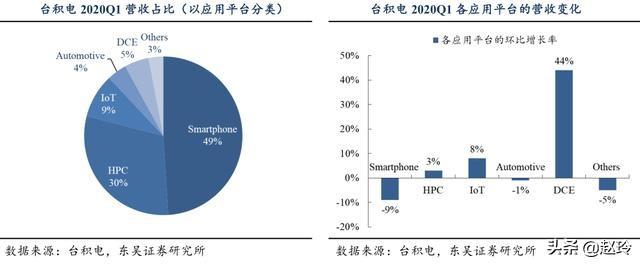

从应用平台上看,2020Q1 智能手机的营收占比为 49%,HPC 的营收占比为 30%,IoT、汽车电子、DCE(Digital Consumer Electronics)则分别贡献了 9%、4%、5%的营收。其中,智能手机、汽车电子的营收分别环比下降 9%、1%,而 HPC、IoT 和 DCE 的营收分别环比增长 3%、8%、44%。

▲台积电2020年一季度营收占比及变化

结论

台积电维持资本开支不变,对于上游半导体材料和半导体设备企业影响偏正面,目前中微半导体的7nm蚀刻机进入台积电供应链,建议投资者重点关注。台积电业绩环比变化显示,智能手机、汽车电子与原来预期相比存在一定压力,环比出现下滑;HPC(高性能计算)、IOT(物联网)、DCE(数据通信设备)景气度高。

从台积电2020Q1营收变化我们建议重点关注三条主线,一是5G智能手机渗透率加速提升的受益品种,如天线、滤波器等射频器件;二是受益于线上办公驱动的云计算产业链;三是5G网络加速建设利好的通信设备以及下游应用物联网模组。

投资组合建议重点关注中微公司、信维通信、光迅科技、烽火通信、中天科技、移为通信等。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。