核心观点:

我们区别于市场的观点:

市场对公司的成长性认知不足。作为老牌校企,公司近年来不断深化内部结构改革,完 善激励机制,加大技术创新与自主研发力度,各业务都推陈出新,在广度和深度上都有 较好的拓展与延伸,迸发出新的发展活力。我们认为公司在激光设备国产替代、智能制 造升级、5G 及数据中心推进等新基建的大环境背景下,激光高端装备、光通信两大核心业务将持续受益 5G 发展,公司成长性值得期待。

市场对公司双主业发展存在疑问,但是我们认为公司发展的思路清晰,即深耕“光”产 业,聚焦激光装备制造领域和光通信领域,积极拓展“芯片—激光器—激光装备”产业 链以及“管芯—TO—器件—模块”产业链,打造产业链一体化绝对优势。

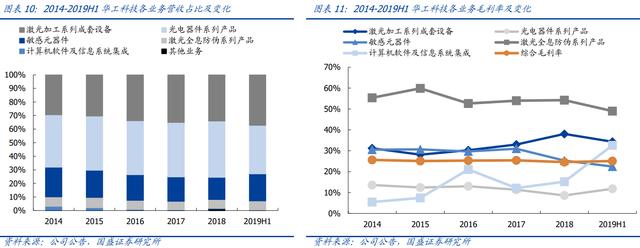

目前市场关注点主要在于公司的激光先进装备制造业务与光通信业务是否有新的变化,我们认为公司 这两项业务都呈现积极向上的态势,此外公司新兴产品业务的发展亦值得关注。传感器与激光全息防伪业务的毛利率均高于公司整体毛利率,新业务盈利能力稳中向好。

我们 认为这种多元的产品结构,有利于平滑单一业务的景气周期波动,布局高毛利率的业务 也将促进公司盈利水平更高质量地提升。

股价上涨催化因素:

(1)3C 电子市场回暖,激光装备需求上升。

(2)5G 部署进展加快,电信用光模块需求超预期。

(3)核心光源自主研发取得突破,成本优化。

目前我国传统制造业正处于向智能制造转型升级的过程中,高端制造面临巨大的变革机遇。市场低估了华工科技在激光先进装备制造和光通信领域的深厚积淀, 在打通产业链各关键环节后,华工已成为国内高端制造的领军企业。随着其激光业务下游应用的景气提升,以及 5G 大幕拉开, 我们预计公司各项业务将再次进入高增长轨道。

1、深耕光产业 20 余年,盈利进入新台阶

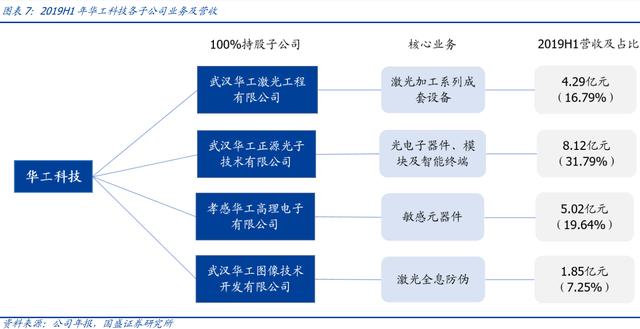

华工科技为国内激光先进装备制造领导者,背靠高校,自主研发能力强。二十余年来,公司已发展形成了激光先进装备制造、光通信器件、激光全息防伪、传感器四大业务板块,广泛应用于工业制造、 材料加工等行业。

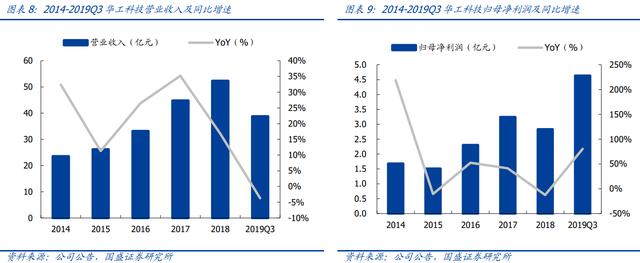

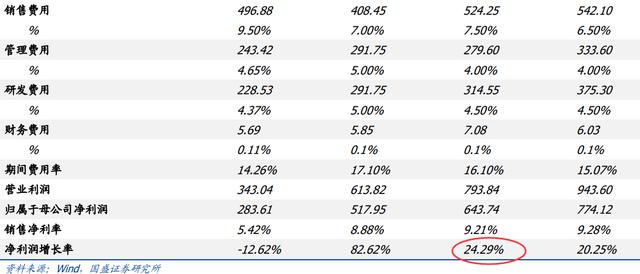

14-18 年公司营业收入复合增速为 22.12%,归母净利润复合增速为 13.93%。 2019 年预告归母净利润达4.9-5.4 亿,同比增长 73%-90%,除主业增长外,含非经损益 2.4-2.6 亿。

2、光通信业务全面向好,“电信+数通”双轮驱动发展

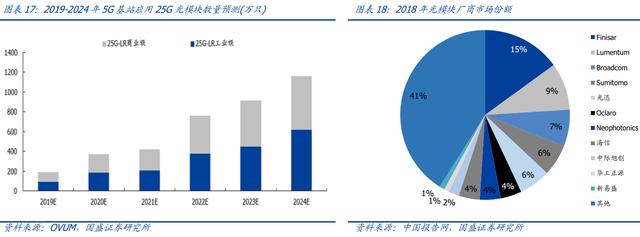

LightCounting 预测2019 年全球光模块市场规模为 65.95 亿美元, 2020-2022 年复合增长率将达到 24%,光模块市场处于高速增长阶段。公司前瞻布局光模块业务,前传 25G 光模块产品已成功导入全球四大设备商, 100G 产品在海外批量供货, 400G 系列产品小批量试产, 光模块产能持续扩张,产品迎来量价齐升。

在数通市场,流量爆发带动高速率光模块需求激增, 公司旗下子公司华工正源已成功交付华为首个 5G 光模块订单,并成为主要供应商,未来有望持续批量供货。我们看好公司光模块业务未来随着 5G 渗透率提升维持较高增速。

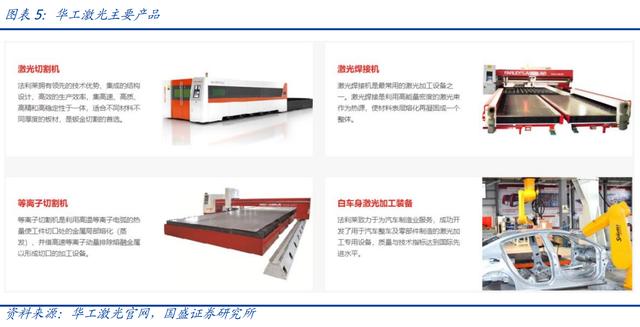

3、激光设备业务再发力,汽车焊接及 3C 电子迎来春天

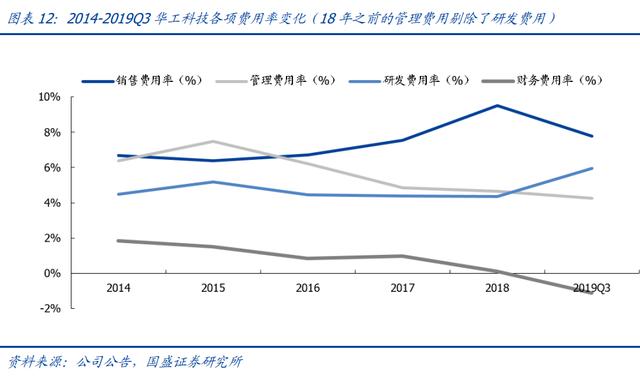

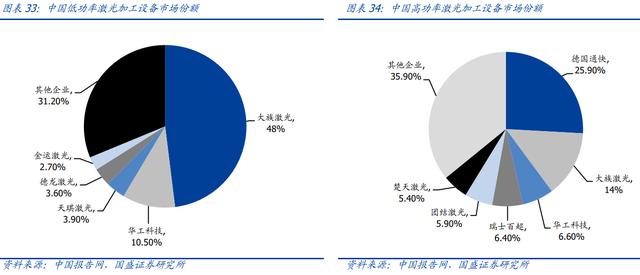

公司近年加大对高功率激光设备的研发投入,国际订单大幅增长,激光设备业务总体毛利率稳中有升。汽车焊接和 3C 电子是激光设备应用的重要场景。

激光汽车焊接业务方面,公司在白车身激光焊接、车顶焊接领域分别占据 80%、 50%的市场份额,并打造了国内首条全铝车身激光焊接生产线, 持续受益于汽车轻量化发展趋势。未来新能源汽车渗透率提升,带动动力电池出货量快速增长,为公司激光切焊业务带来增量需求。

公司激光设备业务深挖新能源汽车市场需求,与上海通用、本田中国等国际知名车企合 作,承接线体项目扩大了在汽车行业的市场份额。2018 年首条新能源动力电池自动化产 线顺利交付,实现产品与市场的突破。在汽车轻量化与电动化的发展趋势下,公司激光 切割与焊接成套装备有望迎接增量市场,打开成长空间。

3C 电子方面,公司在 OLED、全面屏、面板切割等领域技术优势显著, 是下游国内外诸多消费电子厂商的核心供应商,手机换机潮到来将带动 3C 领域行业整体景气度回升。

投资意见:

核心假设: (1)2019 年下游消费电子创新放缓,对激光加工设备需求下滑,我们预计 2019 年激 光加工设备营业收入增速在 7%左右,2020 年-2021 年营收增速开始回升。随着下游新 一轮手机创新开启,4G 手机逐步切换到 5G 手机,2020-2021 年应用于消费电子部分的 激光设备增速将回升,我们预计 2020 年-2021 年两年激光加工设备业务营收增速分别为 13%、21%,毛利率保持在 35%附近。

(2)光电器件系列产品业务受 4G 建设尾声影响,2019 年上半年同比营收下滑,下半 年开始企稳回升。随着 5G 通信基础建设的推进,公司 5G 光模块业务量提价升,提升光 电器件整体毛利率。鉴于对 5G 基建通信行业的高景气度及公司良好的订单需求判断, 我们预计 2020 年-2021 年光电器件业务营收增速为 30.61%、18.75%毛利率为 18%、16%附近。

我们预计公司 2019/2020/2021 年归母净利润为 5.18/6.44/7.74亿,对应 EPS 分别为 0.52/0.64/0.77 元, 当前股价对应 2020 年 PE 33X,首次覆盖给予“买入”评级。

风险提示:

(1)新冠对制造业持续冲击 (2)光模块市场竞争加剧 (3)激光设备下游需求不达预期,激光设备下游行业周期复苏放缓,汽车及 3C 电子对能量激光加工的需求或不达预期。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。