打开APP 阅读最新报道 打开APP 阅读最新报道 |

截至2018年9月26日,A+H两地上市的海螺水泥总市值维持在2000亿人民币。在今年大盘疲软、不少蓝筹股都遭遇深度回调的背景之下,海螺水泥的股价走势堪称“坚挺”。

但值得注意的是,2018年初至今,海螺水泥H股的空单量有明显的上升趋势,近期甚至可以用“堆积”来形容。据香港证监会统计披露,截至2018年9月14日,海螺水泥未平仓卖空股数已经达到1.43亿股,而2018年初公司未平仓卖空股数不到5000万股。

以下为香港证监会披露的相关数据:

|

|

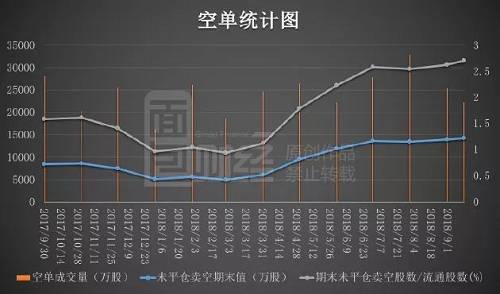

先来看近一年海螺水泥空单具体情况统计。

未平空仓扩大2倍,占流通股比例上升至2.7%

根据香港证监会的空单申报数据,海螺水泥的未平仓卖空数量由2018年1月5日的4672.44万股上升至2018年9月14日的14308.79万股,增幅超过200%,创近12个月历史新高。

另外,期末未平仓股数在总流通股数中的占比也上升至2.7%,占香港流通股的比例增加至11%。综合港交所披露每日空单交易量披露与证监会披露未平仓卖空股数统计如下:

|

是什么引发了市场的看空情绪?其中一个原因或许是前期涨幅太大。

股价两年涨两倍,2000亿水泥巨头诞生

自2016年2月启动至今,海螺水泥股价节节攀升,两年多其H股及A股涨幅均超过了200%。

今年以来,其A股股价涨幅超过29%,H股涨幅也超过了20%,不仅领涨蓝筹股,在水泥板块中也位居前列。

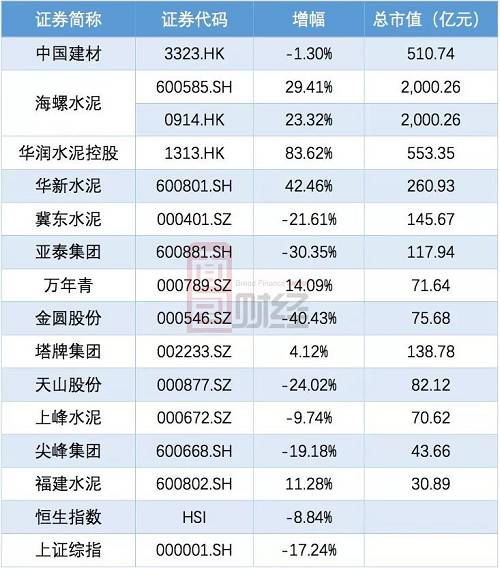

选取大中型水泥企业13家,其中7家今年以来股价上涨,6家下降。与指数表现对比来看,A股上市的11家水泥企业中,有5家跑输上证综指。以下为年初至今部分水泥股股价变动情况:

|

在股票市场整体不景气的大环境下,海螺水泥今年以来的市场表现并不差。

而这离不开基本面的支撑。

2018年上半年:归母净利润增长92.68%

从半年报业绩来看,经历2015年及2016年业绩下滑后,2017年及2018年中报海螺水泥保持高速增长。以下为根据公开数据绘制的公司营收及利润变化:

|

产能方面,上半年公司生产熟料2.48亿吨、水泥产能3.44亿吨、骨料产能3090万吨,与去年同期相比熟料与水泥产能基本持平增幅不明显,骨料增幅虽超过20%,但并不占产能大头。

事实上,海螺水泥今年上半年利润的高速增长源于毛利与毛利率的攀升。而影响毛利的一个关键因素是水泥价格。

国内水泥大涨价:毛利翘升至历史高位

历史上海螺水泥的毛利率虽然有波动,但大多数时候都在30%到35%左右。不过,2018年上半年,海螺水泥毛利上升至44.23%,创下上市以来最高记录。

以下为根据公开数据绘制的海螺水泥毛利变动情况:

|

从成本上看,中报披露的海螺水泥综合成本172.22元/吨,较去年同期增长11.47%。对此,中报给出的解释称综合成本率的上升主要是受产品销售结构变化以及大宗原燃材料采购价格上涨影响。不少券商研报也指出水泥行业石灰石资源开采及运输收紧,供给走弱使价格上涨也导致生产成本上升。

但水泥以及熟料等在2018年上半年的销售收入涨幅远超过成本端的涨幅,海螺水泥上半年东部、中部、南部和西部各大区收入皆上涨超过40%。

由于水泥属于短腿产品,陆地运输半径一般不超200公里 ,所以价格各地差别较大,由于经营范围的不同,各家水泥上市公司销售均价不具可比性,海螺水泥也并没有在中报里披露全国销售均价。但据中国水泥网数据统计,2018年六月底全国水泥价格指141.98,与去年同期的107.88相比增幅达31.54%。

固定资产投资增速回落 基建投资增速放缓

海螺水泥的业绩提升,在很大程度上受益于政策利好。

在去产能和环保压力下,部分小的水泥公司出现主动停产转型的现象。而像海螺水泥这类较为大型,并且有能力逐渐达到国家环保要求的水泥企业产品毛利率反而提高,市场占有率也在逐步提升,其实是近年来供给侧改革的受益者。

但是,需求端能否持续旺盛存在变数。

水泥需求与固定资产投资、基建和房地产等因素密切相关。

国家统计局公布数据显示,2018年以来,固定资产投资增速与基础建设投资增速都出现了一定程度的回落。2018年8月,固定资产投资增速及基础建设投资累计增速分别为5.3%及4.2%,与去年同期相比分别下滑了0.2%及1.5%。

以下为根据公开数据绘制的固定资产投资增速及基础建设投资增速变化:

|

|

上市19天破发最赚新股变最熊谁是下一个破发股特征看过来_老铁

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。