□赢周刊记者 梁风

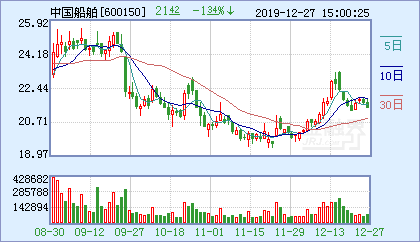

股价一度高达300元的第一高价股——中国船舶(爱股,行情,资讯),最完美地演绎了央企资产注入、整体上市带来的财富故事。

中国船舶绝对是今年股市的一大传奇,它长期坐在A股“一哥”的宝座上,风光一时无两。凭借资产注入所赋予的未来高成长性,中国船舶成为机构眼中的“香饽饽”。

不过,有基金已开始投出反对票了。广州一位投资总监说:“现在太贵了,只能用‘疯狂’来形容,我不会碰这只股票。”

题材股走势的 “标本”

事实上,中国船舶是资产注入的一个“标本”,它也是“易涨难跌”的长牛股。

中国船舶让人难忘的蜕变,在不到两年的时间里走完成了。它共分为四个阶段:

第一阶段,2006年初至2006年8月30日,首次定向增发,此时的沪东重机还只是一只刚复苏的周期性股票,公司股价从8元多涨到接近20元,涨幅在1.5倍左右。

第二阶段,2006年9月初至2006年12月,公司控股股东股权划转,由中国船舶工业集团公司的孙公司直接提升为子公司,公司股价从接近20元涨到接近30元,涨幅在50%左右。

第三阶段,2007年1月~7月,完成股权划转的中船集团对沪东重机启动再次定向增发和资产注入,伴随定向增发的进程,股价从1月底的接近30元一路上涨到6月定向增发获批后的140元,涨幅达3倍多。

第四阶段,2007年7月31日至今,公司正式由沪东重机更名为中国船舶,随后股价由150元左右再次一路飙升到最高300元,涨幅100%,超越贵州茅台(爱股,行情,资讯)一跃成为A股市场第一高价股。

中国船舶实现整体上市后,同时拥有造船、修船和船用柴油机制造的完整产业链,抵御行业周期波动风险的能力更强,长期投资价值更加突出。市场人士认为,“由此引起的协同效应也将逐步得到体现,故此股价节节走高。”

基金青睐

机构的轮番热捧造就了中国船舶的高价。从“沪东重机”到更名“中国船舶”,这是一个基金重仓股发掘的最好案例。

基金丰和(爱基,行情,资讯)对中国船舶情有独钟。自2006年二季度开始,基金丰和开始大笔买入当时名为沪东重机的中国船舶,当季度末持股占流通股比已高达7.85%。它是持有中国船舶最多股票的基金。此后该基金一直重仓持有此股票。2007年一季度末,基金丰和持有中国船舶的持股占流通股比为7.52%。截至2007年6月30日,它仍持有490万股中国船舶。

一年多的时间里,中国船舶股价飞涨,资产注入从概念到实现,这只个股股价上涨幅度高达1200%。在中国船舶停牌期间,逐利资金曾一度热炒基金丰和。

事实上,中国船舶的A股“一哥” 背景,是世界造船业的复兴,这使得中国造船业进入了快速成长期。2006年,中国船舶年度报告相当漂亮:公司实现主营业务收入22.59亿元,同比增长58.69%;净利润2.68亿元,同比增长97.35%;每股收益1.02元。超出预期的高收益,再加上未来资产注入的预期,行业分析员们纷纷调高对该股的估值。

此时,公开资料显示,整个2006年年度共有7只基金持有该股,该年中国船舶的涨幅高达280%,同期上证综指涨幅仅为130%。

也是在这时候,“资产注入”成为继股权分置改革后,资本市场又一大制度性变革,基金经理最看好的题材股。中国船舶的资产注入逐渐从预期走入证实:中国船舶的定向增发方案获批,中船集团以定向增发的方式向公司注入外高桥(爱股,行情,资讯)造船、澄西船舶修造、远航文冲船舶等三块造船资产,中国船舶正式被定位为中船集团民营造船资产的整合平台。

资料显示,在2007年上半年,该股累计涨幅达334%,同期上证指数涨幅仅为42%。至今年中期,共有28家基金持有中国船舶近5497万股流通股,占其流通股总量的54.08%,在所有基金重仓股中排名第一。

然而,中国船舶的传奇仍在继续。8月以来,中国船舶股价急速上涨,涨幅超过100%,股价也从140元迅速升至最高300元,成为A股第一高价股。

一位某投资公司的投资总监告诉记者,实际上中国船舶炒作到现在,已经是从价值投资推动走到了资金推动了,现在不是看股票本身是否值此价格的问题,而是看机构怎么看。“公募基金在轮番的接力赛中逐步抬高了中国船舶的价格”。

部分机构仍认可资产注入神话的续集。“中国船舶股份达到300块钱,我觉得不算高。未来可能很多股票会涨到500、800、1000块,现在茅台快200块了,中国平安(爱股,行情,资讯)150块左右。这些股票肯定还没见顶,未来可能会翻一倍到两倍,那就是好几百了。所以股价不怕高。”10月19日,深圳市照耀投资管理有限公司董事长、首席投资官赵耀接受赢周刊记者采访时说。

过火了?

不过,有基金已开始给中国船舶投出反对票了。“太贵了,我不会买这只股票。”广州一位基金经理表示。在2007年二季度,基金已经悄悄开始减持中国船舶。到2007年6月30日,基金丰和持有中国船舶的持股占流通股比已降至4.82%。

有投资者算了一笔账:200倍市盈率的中国船舶,每股净资产5.29元,300元的股价,近60倍的市净率,也就是说,人家花1万块钱办的厂子要60万元卖给你,大家还特高兴地追着买。“现在没人看市盈率了,但是作为投资者,自己不能糊涂,你必须自己掂量一下,它值不值这个钱。”

有市场人士认为,从ST重机到沪东重机再到中国船舶,这里面无疑已经注入了资产重组方最大的心血。按照正常逻辑,在这个资产重组过程中,重组方无疑已经注入了最为优质的资产,而如果要让中国船舶每股收益达到10元,则其5元的每股净资产必须要每年产生200%的收益。不是说肯定做不到,但是至少很困难。

根据中国股市的情况,按照价值投资的理念,蓝筹股应该是20倍市盈率,但由于中国经济高速增长,上市公司业绩增长较快,30倍的市盈率是能够接受的,但现在中国船舶60倍的市盈率,让很多私募基金、公募基金不再考虑买入中国船舶。

“我不否认资本注入有价值,但‘一注就飞’,中国船舶达到300块的价格,某种程度来讲是炒作的。”资深投资者李科杰说:“资本注入会让每股多了一毛几分钱,但股市却可能因此增长了1块钱的泡沫,资产注入和业绩的增长根本没法跟得上泡沫推的速度。”

“持有中国船舶的股票倒不怕,但高位买入就要注意。”一位不愿透露姓名的投资总监对赢周刊记者说:“对于‘中国船舶’的股价,这是仁者见仁,智者见智,我是不会碰这只股票,我只能用‘疯狂’来形容它。升到300元,这是绝对的非理性行为,绝对大大的高估它的价值了。”

同类题材的炒作也过火?

由于中国船舶的带动,同类题材的股价也特别的火。

与中国船舶同属中船集团子公司的广船国际(爱股,行情,资讯)也随着“资本注入”的概念而股票飞涨。“记得去年的七月份,我和广船国际的一位老总说:‘广船二十块钱高了吧?’他说:‘是有点高。’但现在广船国际的股票已是一百多块了。”李科杰感慨万端。“这都是中国船舶的示范效应。”

李科杰认为,如果股价下跌的话,对投资了这些“过火”的资产注入股票的人来说将会是“相当的可怕”,“可能会跌回它的价值线”,这个价值线,有业内人士估计,广船国际在30元左右,中国船舶在50元左右。当资本注入已成为普遍选股的根据时,“要特别小心。”

此外,中国船舶的资产注入是把整个中国的造船业放到一块。但中国船舶的可模仿性并不强。李科杰说,“在资本注入时,其他公司可能无法做到这种核心能力的扩张,或业务链条的加长。有的上市公司在资本注入时可能会什么都放进来,这样子对股东价值增长未必有利,甚至可能有损。”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。