上市公司分红有送转股和派息方式,派息一般都是上市公司能赚到钱的(有净利润才有钱分红),一般公司也不会太差。而股票分红则会在除权的前一天进行派息,如果投资者在派息的前一天买入,然后第二天收到派息的现金后马上卖出,是不是就可以坐着赚钱?

可以非常明确地说,通过这种方式去拿红利根本拿不到的,而且还会“偷鸡不成反蚀米”!

一、什么是上市公司股息分红

我们先来了解上市公司的股息分红,这是股票分红的一种方式,上市公司将未分配利润(当年赚的钱和原来赚了但还没花掉的钱)的一部分,按照股东的持股比例分配给股东,这就是股息分红。

我们以上市公司最新的分红预案为例来看看看:

工商银行4月29日发布了2019年的年报,实现营收8551.64亿元,实现净利润3122.24亿元,工商银行AH分红总额为708.54亿元,股利支付率30.56%。分红方案为10派2.628元。

也就是说,每10股可以获得2.628元的分红,工商银行最新价格为5.17元。假如你持有1万股工商银行的股票,那么市值就是5.17万元。根据分红方案,1万股可以分得2.628*1000=2628元的分红,股息率为5.08%。

工商银行的股息率为5.08%,那么如果投资者持有工商银行,假设股价一直不涨也不跌,每年可以获得5.08%的股息收益,这个利率是高于三年期国债利率,也是高于银行存款利率的,投资者就可以获得投资回报。

二、分红是需要除权的

上市公司派息会先发布经董事会审议通过的议案,然后召开股东大会表决通过,之后确定股权登记日,在股权登记日当天收盘持有股票的股民,在第二个交易日就可以获得上市公司的股息分红。

那么在股权登记日当天买入股票,第二天确实可以获得股息分红。但是很多股民没有搞清一个事情,上市公司分红,不是平白无故给股民送钱,这笔钱本身就在上市公司的所有者权益里,而股票上市后,所有者权益成为股票价值的一部分。

当上市公司给股东分红,公司的所有者权益就会减少,派息当天就会进行“除权”,如果股价是10元,每股分红了0.5元,那么上市公司的股价就会调整为9.5元,你持股的金额和获得的现金加在一起,总资产还是没有改变。

举一个实例来说明这个问题:

双汇发展,2019年4月22日派息,分红为每10股红利5.5元,也就是每股派息0.55元,4月21日股价为26.75元,如果买入了1000股双汇发展,需要资金26750元,想着第二天分红后马上卖掉,但是第二天股价“除权”后开盘价是26.2元,确实可以获得550元的现金分红,但是股票市值变成了26.2*1000=26200元,卖掉股票后自己的总资产还是26200+550=26750元,并没有赚到。

而且我还没有算“税”,如果再交一笔税,那不但不能分到钱,还会亏掉钱,接着就说说税的问题。

三、分红预案是含税的

刚刚已经以实例让大家知道了什么是股票的股息分红,但是应该已经有人注意到了,上市公司的分红预案中有两个字“含税”,也就是说这个派息金额中,投投资可能还要上税,缴纳股息红利税。

红利税与持股时间有很大的关系,根据相关规定,如果持股期限超过1年的,股息红利所得暂免征收个人所得税;持股1个月至1年的,税负为10%;持股1个月以内的,税负为20%。

如果是在股权登记日当天买入的,持股时间是少于1个月的,需要缴税20%的税。还是以刚刚说的双汇发展为例,买了1000股,获得550元的股息,需要缴纳550*20%=110元的税。也就是说,在公司分红的前一天(股权登记日)收盘时买入,第二天获得分红后马上卖掉,不但赚不到钱,而且还反亏,这不是“赔了夫人又折夫”吗?

另外,关于股息税的问题,是按照持有时间来算,以买入和卖出之间的时长算,比如果是在分红前一天买入,第二天获得股息是不需要缴税的,只有要卖出之后,才确定持有时间来缴税,如果持有一年之后才卖出,就不需要缴税了。

四、分红当天还可能下跌

除了刚刚所说的,上市公司股息分红需要除权,还需要上税外,股票本身也存在涨跌。如果因为一只股票要分红,想买入后吃到股息就卖到,本身刚刚已经论证了行不动,但即便是行得通,也未必就一定能赚钱,因为除了分红外,股票还有可能下跌。

如果买入了一只股票,第二天确实分红,但是股票出现大跌,跌幅远远大于股息率,那么同样还是亏钱的。

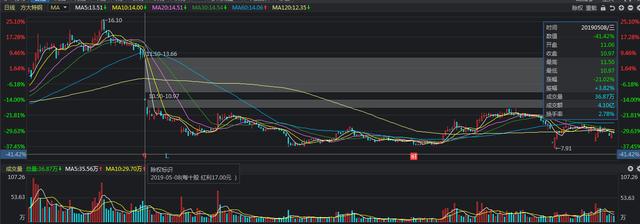

继续说实例,方大特钢这家上市公司,2019年5月8日派息,分红方案很优厚,每10股红利17元,但是股票派息当天股价直接跌停,前一天买入想分红的股民,买进去后第二天吃跌停板,想卖都卖不掉呢!

总结:

综上所述,上市公司进行现金派息分红,是对投资者的一种回报,通过持续经营赚取利润,然后按照持股比例分红,让股东分享企业的经营成果。但分红需要除权,而且持股时间不足一年的股民需要缴税,想在分红前一天买入然后第二天卖出“躺赢”是行不通的,需要深入分红上市公司基本面,选择低估值且持续成长的上市公司,与公司一起发展,每年还能收到上市公司的现金分红,实现价值投资。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。