《电鳗快报》文/高伟

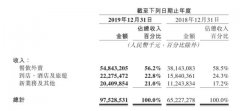

8月24日,獐子岛(002069)发布2019年半年报,报年报显示今年1-6月,公司营业收入为12.88亿元,同比下降8.53%;归属于上市公司股东的净利润为-2359万元,去年同期为1465万元,同比下降261.06%;扣非后归属于上市公司股东的净利润为-3337万元,去年同期为944万元,同比下降达453.58%!

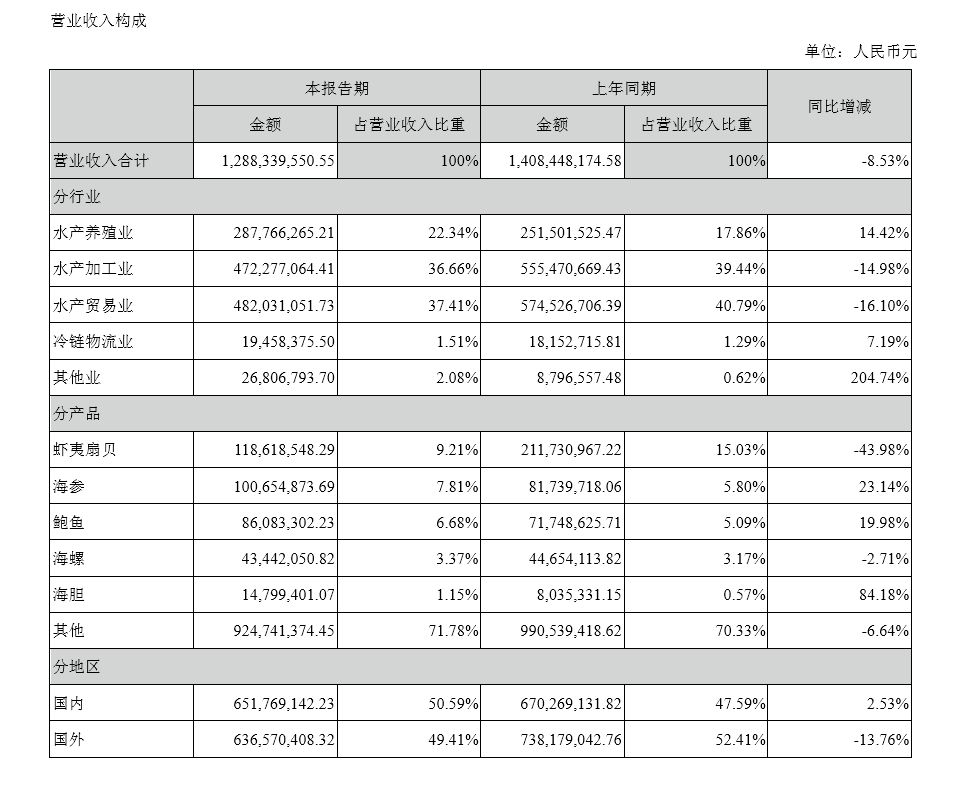

明细数据是这样滴:今年1-6月,獐子岛的产品虾夷扇贝、海参、鲍鱼、海螺、海胆及其他分别贡献营收1.19亿元、1.01亿元、8608万元、4344万元、1480万元和9.25亿元,同比变化分别为-43.98%、23.14%、19.98%、-2.71%、84.18%和-6.64%,占总收入比例分别为9.21%、7.81%、6.68%、3.37%、1.15%和71.78%。

该公司营业构成,我们直接观图啦:

《电鳗快报》发现,獐子岛主要产品虾夷扇贝减收超过四成,成为导致亏损最为重要的原因!

果不其然,獐子岛在半年报中表示,下降的主要原因是,报告期内虾夷扇贝盈利能力下降带动整体盈利水平下降。财报显示,其虾夷扇贝收入为1.19亿元,同比减少43.98%,主要原因为海洋牧场底播虾夷扇贝资源量下降,活鲜品销售收入及成本下降。獐子岛表示,虾夷扇贝引种近40年来,已发展成为当地底播增殖的主要品种。虾夷扇贝是獐子岛的优势产品,养殖面积和产量居业内首位,是其利润的主要贡献产品。

獐子岛还表示,将逐步实现底播虾夷扇贝规模压缩至60万亩左右,增大生态隔离区设置,降低系统性大规模死亡蔓延等风险。在既有销售虾夷扇贝产品基础上,深化海螺、海参资源养护区和资源增殖区建设。同时,恢复底播鲍鱼资源量,加大海胆、鱼类等资源养护品种的合理养护开发,稳定海洋牧场收益。

这是什么节奏?就是扇贝的故事讲不下去了,或者讲完了,开始讲一讲海螺、海参的故事。

早在2014年10月,獐子岛就因为扇贝存货异常出现了大规模亏损,进而引起了其在2014年12月复盘后的三个跌停。2018年1月30日,獐子岛再度发布公告,称其发现部分海域的底播虾夷扇贝存货异常。简而言之,“扇贝跑了”。紧接着,在2018年2月9日,獐子岛就被证监会以涉嫌信息披露违法违规立案调查。

而獐子岛新故事开头是这样书写的:

公司半年报称,分产品中海参成本同比增长64.92%,主要原因为海参整体销售业务增长,成本同比增长。分产品中海螺成本同比增长150.66%、毛利率同比下降53.35%。主要原因为:2019年以前海螺成本主 要为采捕和运输成本,不包括海域使用金成本,毛利率较高。近年来公司底播虾夷扇贝收入份额下降、海螺收入份额逐年上升,且海螺采捕海域面积已与底播虾夷扇贝养殖面积基本相当,原来由底播虾夷扇贝分 摊全部海域使用金成本已不合理,自2019年开始,公司调整为按主要养殖产品占用养殖海域的面积分摊海 域使用金成本。因此,本期海螺成本同比增长较大,毛利率下降。

獐子岛继续表示,截止2019年6月30日,本公司累计未分配利润余额-15.64亿元,资产负债率达88.09%;公司于2019年7 月9日收到中国证监会下发的(处罚字【2019】95号)《中国证券监督管理委员会行政处罚及市场禁入事 先告知书》,公司及相关人员将根据海洋产业的行业属性,公司成本结转及核算的合理依据以及船舶航迹 适用性等相关情况,对上述相关拟处罚措施进行陈述、申辩和听证。目前,公司生产经营情况正常。截止 财务报告批准报出日,上述事项的存在可能会导致对本公司持续经营能力产生重大疑虑。 为保证持续经营能力,公司根据目前实际情况,拟采取下列应对措施:

一是努力改善主业经营;二是优化债务结构;三是强化成本费用管控。其中,优化债务结构方面,公司将部分2019年到期的流动负债调整为中长期负债,与公司的经营周期合理匹配。同时处置闲置资产,继续通过对目前处于低效率或闲置的存量资产进行整合、如出租出售等方式,提高资产利用效率,增加现金流,有步骤的偿还银行贷款,降低资产负债率。

獐子岛的扇贝故事讲完了,已经开始讲海螺、海参的故事了,各位看官能否分清虚实呢?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。