本文约1900字,阅读时间约为6分钟

尖峰集团(600668.SH)是老牌上市公司,于1993年7月上市。公司总部是一个控股中心,按业务、区域的不同分别成立子公司,由各子公司负责各业务板块的运营。

上市公司是一只两融票,以上周五为基准,尖峰集团融资余额排在第334名,而融资余额占流通市值的比例则排在第87名,这说明尖峰集团较受到融资客的青睐。

上市公司业务相对多元而稳健,长期以水泥和医药业务为主,二者基本平分秋色;并以健康品、国际贸易等业务为补充。接下来我们将从水泥、医药、长期股权投资等三方面介绍。

1

水泥业务

尽管尖峰集团为双主业齐头并进,但其医药行业又细分为商业、工业两部分,且申万分类将其归为水泥板块,因此我们先讨论上市公司这方面业务。

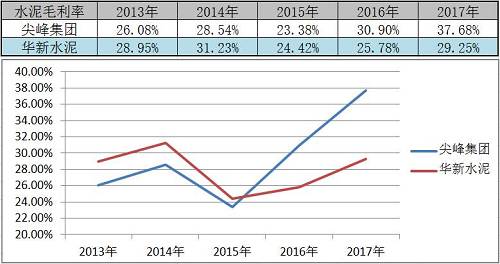

因尖峰集团水泥业务主要在湖北、云南等处进行,故而同行业上市公司华新水泥(600801,股吧)(600801.SH)或为可比标的。以下是尖峰集团与华新水泥在2013年至2017年的水泥行业毛利率情况:

打开APP 阅读最新报道 打开APP 阅读最新报道 |

|

2

医药业务

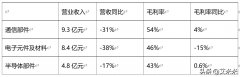

尖峰医药业务分两部分,分别是医药工业和医药商业。以下是我们整理的两方面业务的营业收入与毛利率情况。

|

先谈医药商业:据上市公司年报介绍,公司医药商业包括医药批发业务和零售业务,销售收入主要来自金华市医药有限公司,面向的客户群主要包括区域内的医院、基层医疗机构等终端;药品零售业务主要由金华市尖峰大药房连锁有限公司完成。

从毛利率角度来看,上市公司医药商业毛利率始终维持在6%左右的一个较低水平,这或许意味着尖峰集团的医药商业业务主要以低毛利率的批发业务为主。另外,6%的毛利率在批发业务中也算不得较高数值,这部分业务大概率只是盈亏平衡。

或许,尖峰集团意识到了医药商业只能收支持平,因此其逐步加大对医药工业的投入。上市公司的医药工业现已形成抗生素类、心脑血管类、抗抑郁类三大产品线。以下是中和明略统计的2015年至2017年主要生产药品的销售量情况:

|

比如说,造成尖峰集团2017年销售费用同比增长115.45%的主要原因即是“业务费”的大幅增长——该科目在2017年同比增长了1.77亿元。以下是上市公司医药工业方面销售费用明细:

|

该策略在医药制造领域比较普遍,但支撑其的一个重要的前提是,上市公司需同时增大在研发费用方面的投入,使自家产品能够有持续较强的竞争力。接下来是上市公司医药工业业务2015年至2017年研发费用与销售费用的情况:

|

3

长期股权投资

在尖峰集团利润构成中,投资收益也是不可忽视的一部分,而权益法核算的长期股权投资收益又在其中占据主导地位:2015年至2017年,权益法核算的长期股权投资收益分别为6799万元、1.06亿元、7926万元。

另一方面,在尖峰集团资产表中,2015年至2017年长期股权投资分别为9.51亿元、13.45亿元、13.99亿元,分别占同期上市公司总资产的比例达26.19%、33.67%、33.51%。

以2017年为例,联营企业以天士力(600535,股吧)控股集团有限公司(下称“天士力控股”)、浙江金华南方尖峰水泥有限公司(下称“南方尖峰”)为主,期末余额分别为11.11亿元、1.99元,当期投资损益分别为5032万元、3072万元。

除去南方尖峰不提,只说天士力控股。尖峰集团持有天士力控股20.76%股权,而后者正是天士力(600535.SH)的控股股东。一方面,尖峰集团可以持续获得现金分红,另一方面,这可能有助于尖峰集团完善自身的医药业务。

因此,稳健而又有所期待,这就是我们对尖峰集团的观感。

控股股东违规占用4000万资金未披露南风化工遭证监局警示函_老铁

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。