(全文约900字,读完需要2分钟)

智通财经APP获悉,移动内容聚合平台趣头条(QTT.US)预计将于近期发布2019财年第四季度及全年财务报告。此前,该公司预计第四季度净营收将位于人民币16亿元至16.2亿元之间。

随着用户量和用户粘性的不断提升,趣头条在主营业务收入方面持续实现增长。回顾第三季度,公司实现净营收14.07亿元,同比增长44%。用户方面,综合季度平均月活用户数1.34亿,同比增长105.3%。综合季度平均日活用户数为4210万,同比增长97.7%,日活用户平均每日使用时长为61.3分钟,环比同比均保持稳定增长。

从营收来源看,趣头条变现的主要方式仍然为广告收入。公开资料显示,除了在趣头条APP的推荐页、热点页和内容页等发布广告,公司还在广告客户和第三方广告平台之间提供代理和平台服务来创造收入。公司的主要用户来源于三线及以下城市。

除了趣头条APP外,米读和米读极速版也逐渐成为公司营收增长的重要驱动力。在三季度,米读的综合流量保持稳定,日活跃用户量依然超过800万。对于公司而言,这两款APP均有长远的策略价值,也能帮助公司占据更大的市场份额。

公司联合首席财务官朱晓路曾表示,对于第四季度,公司将采取一个较为平衡的手段,意味着更倾向于一种长远的、可持续的增长。同时,在用户获取方面,公司将提出更苛刻的要求。

因此,预计与此前几个季度相比,四季度用户的增长会相对放缓。不过,公司趣头条APP的单位用户平均收入(ARPU)走势相当强劲,且米读的ARPU将会逐渐回到常态。总体来说,流量会有小幅度的增长,随着ARPU的上升,总体营收也会逐渐上升。另外,从成本端看,公司在投资方面的成本控制力度在逐渐加大,因此预计四季度利润率方面的表现也将会更加优秀。

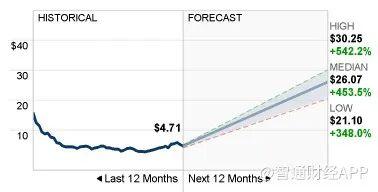

评级方面,据媒体统计,在接受调查的5位分析师中,有2位分析师给予“买入”评级,2位分析师给予“持有”评级,1位分析师给予“卖出”评级。

股价上,3位分析师普遍预计在未来12个月内,趣头条的股价预估中值将达26.07美元,最高位30.25美元,最低21.1美元。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。