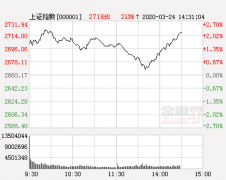

继昨日遭遇重挫后,两市股指今日盘中维持窄幅震荡态势,创业板指走势相对较强,盘中一度涨近1%。盘面上看,酿酒、化工板块走势活跃,OLED概念、燃料电池、操作系统等均走强,具体来看:

1、白酒板块

白酒板块今日盘中震荡上扬,截至收盘,酒鬼酒涨逾9%,古越龙山(600059)、今世缘(603369)、伊力特(600197)等涨幅超4%,迎驾贡酒(603198)、青青稞酒(002646)涨幅超3%。

白酒近期阶段性上涨,一方面得益于本身的基本面仍然处于向上趋势,因此推动估值持续上升和溢价,另一方面也由于市场不确定性增加下,资金面对食品饮料板块尤其是白酒板块的青睐推动。就目前股价估值来看,国金证券认为趋势仍然有望持续。不过从市场一致预期来看,当前即将进入白酒中报预报期,基本面验证即将开启。白酒公司股价估值是否能与基本面匹配将是当前重要关注点,建议投资者重点关注。

国金证券表示,从行业收入和利润跟踪来看,4-5月份行业收入和利润增速相较Q1环比下降,不过整体下降幅度保持在5pct之内,整体风险并不大,但仍难以排除个别企业低于预期,从而影响板块短期情绪。整体来说,建议坚守业绩确定性较好的一线白酒,并持续关注当前低估值品种及二季度有望超预期的酒鬼酒。

2、化工板块

化工板块今日盘中走势强劲,截至收盘,苏盐井神、华信新材、多氟多(002407)、中欣氟材、扬帆新材、强力新材(300429)等涨停,鲁北化工(600727)涨逾9%。

民生证券指出,当前,基础化工行业景气度高位回落,大宗化工品整体走弱,产品价格随下游需求的疲软及新增供给的释放而出现下跌,短期来看,行业整体估值水平已反映了悲观预期,多数化工品跌价空间较小,长期来看,化工产业集中度不断提升,企业和园区数量减少,资源向龙头企业集中是大势所趋,未来化工企业分化将加速、加剧,具有一体化优势的龙头企业最为受益。建议关注业绩稳健扎实,产业链一体化配套完善,具备成本、资金、技术等优势的低估值细分领域龙头,推荐万华化学(600309)、龙蟒佰利、金石资源。

3、OLED概念

OLED概念今日盘中震荡走强,截至收盘,智云股份(300097)、强力材料涨停,西部材料(002149)涨逾9%,长川科技、永太科技(002326)、联得装备等涨幅超6%。

德邦证券指出,由于二战劳工赔偿问题上没能达成一致,自7月4日起,日本对出口韩国的半导体材料将进行管控。日本供应商向韩国出口半导体材料时,需要向日本政府提交申请,审查通过最快需要90天时间。加强出口管制的材料包括电视和手机OLED面板上使用的氟聚酰亚胺、半导体制造中的核心材料光刻胶和高纯度氟化氢。日本此次制裁将对韩国面板、半导体行业造成一定的冲击,三星、SK 海力士、LG 都是全球重要的存储和面板生产商。

据韩国贸易协会资料显示,韩国企业对日本产高纯度氟化氢、光致抗蚀剂和氟聚酰亚胺的依赖度分别达到43.9%、91.9%和 93.7%。针对日本制裁,韩国产业通商资源部决定对半导体材料、零部件、设备研发投入6万亿韩元(约合人民币352.9亿元)的预算,以应对日本限制对韩出口有关部件。但是韩国在半导体材料技术方面与日本差距较大,短期内难以实现自供。在此背景下,该机构建议关注国内相关半导体材料公司,包括晶瑞股份、南大光电(300346)等。此外,韩国OLED产能也将受到影响,国内OLED相关公司有望受益,建议关注京东方A、深天马A、维信诺、TCL集团等。

4、燃料电池

燃料电池概念今日盘中走势活跃,截至收盘,京城股份(600860)、凯恩股份(002012)涨停,金龙汽车(600686)涨近8%,京威股份(002662)、华昌化工(002274)涨幅超6%,三爱富(600636)、长城汽车、星云股份涨幅超5%。

日前,中国氢能联盟在山东潍坊潍柴集团发布《中国氢能源及燃料电池产业白皮书》。白皮书指出,氢能定将成为中国能源体系的重要组成部分,预计到2050年,氢能在中国能源体系中的占比约为10%,氢气需求量接近6000万吨,年经济产值超过12万亿元;全国加氢站达到1万座以上,交通运输、工业等领域将实现氢能普及应用,燃料电池车产量达到每年520万辆,固定式发电装置 2万台/年,燃料电池产能550万套/年。

国金证券指出,发展氢能地区需要具备财政富裕、产业基础良好和氢气富余三大要素,优先选择长三角、环渤海和珠三角区位布局企业,重点关注系统、电堆、加氢站和氢气环节。建议关注嘉化能源(600273)(副产氢、加氢站、国投聚力合作)、美锦能源(000723)(参股膜电极明星公司广州鸿基、拟投资电堆龙头国鸿氢能、控股燃料电池车制造企业佛山飞驰、副产氢和加氢站建设运营)、雪人股份(002639)(空压机主要供应商、参股 HYGS)、大洋电机(002249)(布局燃料电池系统、运营,参股BLDP)、雄韬股份(002733)(布局膜电极、电堆、系统企业)、冰轮环境。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。