钢铁行业会是我持续跟踪的一个行业,跟踪不代表一定要重仓。现在持有优质钢企少量的仓位,不到10%,大部分还是集中在券商、银行、地产、保险上。投资优质钢企,是认为估值已到绝对底部,配合我的“底部加杠杆”策略,未来几年应该可以有一个不错的收益。

钢企的股价有两个催化因素:一是经济复苏和基建投资带动的钢铁需求恢复使钢价回归合理水平,进而提升钢企估值;二是大牛市带来的估值普遍提升。二者有其一就够了,叠加杠杆后收益率已经可以满足我的要求。杠杆虽然放大了风险,但在大幅破净的股票上加杠杆,我认为比很多所谓的成长策略、趋势策略还是要安全的多。

昨天我长期跟踪的一个股票,PB大概是0.6倍,开盘后准备小买十几万,继续提高杠杆,买一的价格是5.19,卖一价格是5.20。9点31分我下了一个5.19的买单,却迟迟没有成交量刷新出来。我以为网络卡了,直到9点32分的时候,才冒出来一个5.20的买单,成交量是一手,也就是500块人民币的成交额,整整一分钟,这只股票就只有这500块的成交额,我意识到市场已经冷到极致,在一些冷门的股票上流动性完全枯竭了。出现这种情况,我是非常开心的,因为情绪的钟摆来回摆动,现在明显是摆到了一个极端,过冷,那么未来的几个月到几年时间,钟摆摆动的方向只有一个,那就是过热。

这个时候我认为保持较高的仓位是第一要务,买什么倒是其次的,大方向把握好了就很难不赚钱。

所以钢企的投资价值就体现出来了,近几年最烂的基本面(2017-2019年三年都远强于2020年),近几年最差的情绪(2018年末的市场情绪可能比现在稍悲观一些),叠加近几年最低的价格(这个倒是当之无愧,从破净的程度上就看的出来),所以优质钢企的股价底部已完全夯实,跌无可跌。

投资钢企可以有效分散风险,金融地产买得太多,本身就是高杠杆的行业,再加上投资杠杆,心理压力是很大的。事实上除了钢企,我还投资部分地产后周期、有色、基建、化工等,研究的越少,越不了解的,买的也要少一些。如果把钢企作为重仓的版块,我认为还太合适,同样是低估值,对比金融地产的盈利能力,钢铁企业是要弱很多的,未来几年估计也是这么个情况,但是用来分散风险,作为仓位配置的一部分,这个版块是很有吸引力的。

当然钢铁行业现在还处在比较困难的时期,虽然整体上“供需两旺”,但钢材的价格迟迟起不来,库存的绝对水平也尚处高位。

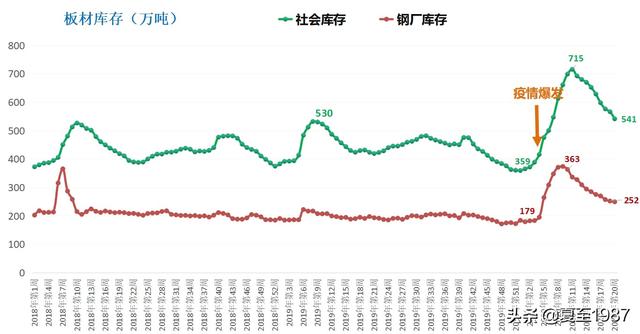

钢材的库存分两个部分,社会库存和钢企自身的库存,如果把库存比做一个蓄水池,是存量,那么进水管就是钢企的钢产量,出水管是全社会的钢材表观消费量。

上图可以看出,钢材的总库存方面,社会库存依然有1709万吨,钢企库存达到662吨,虽然去化的速度比较理想,但目前仅仅是略低于去年的的峰值水平,离正常水平还有很远的距离。按照最近一个月的消费量推算,库存要完全消化到正常水平还至少需要一个半到两个月,这就意味着7月底前钢价难有大的表现。

分产品来看,对比长材和板材:

长材的库存绝对水平更高,测算达到年初低点的2.67倍,而板材只有低点的1.47倍,但是长材的需求更旺盛,去化速度要快的多。过去的一周,长材的总库存从1701掉到了1581万吨,降幅在7%左右,而板材是从818万吨到790万吨,降幅只有3.5%,只有长材的一半。在螺纹这个产品上,最近一两周的周均消费量要达到450-500万吨,而过去几年同期只有350-400万吨,足足高了一百万吨左右,表现出基建和地产产业链的强势。

板材对接制造业,长材对接地产和基建。今年四月,基建和地产投资的同比增速在2.3%和7.0%,但制造业的投资增速是-6.8%,制造业的需求改善还需要一定的时间,而基建、地产对长材的需求随着新开工项目的增多显得确定性要更强一些,长强板弱的格局大概率要延续到后半年了。

测算当前各品种的吨钢毛利:

以螺纹为代表的长材在过去一年半的任何时期都能保持较好的盈利能力,而板材就有点儿看天吃饭的意味了,既要看矿价的走势,也要看终端的需求,尤其是其中生产工艺最复杂,流程最多,价格最高的冷轧板,反而成了亏钱最多的品种。代表企业是宝钢股份,盈利能力堪忧,一直就比较弱。这是钢铁行业区别于其他行业的一大特色,产品的技术含量,制造工艺不能决定产品的利润,越高级的产品可能越赔钱,投资者要习惯这种思维。

那么从投资的角度,优质钢企里面也分两个方向:长材为主的三钢、方大特钢,板材为主的南钢、宝钢、新钢、华菱。从短期盈利能力来看,长材钢企的优势尽显,但是PB维度的估值明显要更高一些。当然了,高也高不到哪儿去,板材钢企破净严重,长材钢企也基本就在1PB左右。如果把眼光放长远一些,两到三年后,地产和建筑业的景气程度肯定下滑,支撑长材高价格的需求可能越来越弱,但是板材方面的格局,再差也差不到哪儿去了。

对于钢铁行业未来几个月的基本面情况,我觉得最值得关注的点在于:

1、矿价的走势。铁矿石的价格最近涨幅有点儿过分了,明显超出了市场之前的预期。

2、下游的需求。长材的消费量能否保持高位,板材的消费量能否触底反弹?

3、库存的去化速度。这决定了钢价的向上空间。

持有钢铁行业的股票需要有很强的耐心,周期股基本面反转一般都需要一两年甚至是三四年时间的积累,投资煤炭、有色、电力等周期行业的股票时也是一样的道理,买入后马上就迎来行业的复苏和景气周期,迎来股价的主升浪,这种可能性不大。这个时候可以降低预期,没有不切实际的期望也就不会有太多的失望。买在周期的底部,估值的底部,哪有不赚钱的道理,赚多赚少的差异罢了。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。