芯片行业具有头部聚集效应,头部公司将获取行业的大部分利润甚至引领行业发展方向;同时芯片企业通常通过并购的方式跨领域发展,以节省新的芯片产品研发时间、资金、人力成本。

目前国内上市公司与芯片业务相关的大概40多家,而且估值普遍较高,例如韦尔股份目前动态市盈率6000多倍;国内芯片企业受益于国产替代的巨大空间,发展迅速,按照传统的PE估值方法无法进行评估。

国内主流芯片公司包括兆易创新、韦尔股份、圣邦股份、汇顶科技、三安光电、北京君正、闻泰科技,根据企业现状、行业空间、发展速度,对企业投资价值进行分析。

兆易创新:

兆易创新是国内存储器芯片龙头企业,主要产品包括NOR Flash、NAND Flash、MCU;

在NOR Flash领域公司位于全球第三,占据约18%的市场份额,全球NOR Flash市场份额约28亿美元;

在MCU领域,国内MCU市场份额约250亿元,国产替代率不足5%,公司占据国内市场份额2%左右;

在存储器最大的市场DRAM领域,全球DRAM市场份额约1000亿美元,目前主要被三星、海力士、美光三家垄断,公司已经开始相关产品的研发与制造;

公司同时布局SLC NAND领域,属于利基市场,整体市场规模约10亿美元,国际大厂不具备成本优势,利于兆易创新切入。

目前公司总市值1021亿元,2019年业绩预告净利润6.5亿元,同比增长60.49%,营业收入在30亿元左右,目前动态市盈率为209.5倍;从PE角度来看公司估值处于绝对高位,但是公司所处赛道上升巨大,仅MCU单款产品国内市场空间就高达250亿元,公司天花板足够高;虽然从市盈率来看公司估值过高,但是看好公司作为国内存储器龙头企业的长期成长空间。

风险点在于公司产品研发不及预期,NOR Flash产品价格下滑,国产替代进度不及预期。

建议需要关注以下几点:

1、公司主营产品NOR Flash产品价格;

1、公司在MCU市场市占率;

2、SLC NAND领域切入进度;

3、公司DRAM产品研发、制造进度。

圣邦股份:

圣邦股份作为国内模拟芯片龙头企业,2019年业绩预告净利润1.81亿元,同比增长75%,营业收入约8亿元;国内模拟芯片市场空间约2300亿元,国产模拟芯片销售额约130亿元,占比约5%国产替代率非常低,目前境内销售前十企业没有一家是国内公司。

2019年模拟芯片设计企业数量为102家,较2018年减少108家,行业集中度提高;而且模拟芯片行业护城河较深,进入门槛高,圣邦股份作为国内模拟芯片龙头企业,随着国产替代加速,公司行业地位将进一步巩固。

目前公司市值292亿元,对比国际模拟芯片巨头,以及国内市场空间,仍有很大提升空间。

风险:目前公司估值192.86倍,估值高,需要关注公司后续业绩能否消化掉高估值;关注公司产品价格、毛利率、营业收入。

汇顶科技:

汇顶科技是全球指纹识别芯片龙头企业,占据行业39%的市场份额,国内市场规模约150亿元,国内市场收入占其总收入的80%以上。

2019年公司业绩预告净利润为24.49亿元,同比增长230%,以动态市盈率69.28计算,公司市值应为1696.66亿元,当前市值为1479.8亿元,还有大约15%的上升空间。

公司目前已经是全球指纹识别芯片领域龙头,未来盈利的增长主要在于指纹识别在智能手机中渗透率扩大,特别是屏下指纹识别技术随着全面屏的推广占比提升,以及市场占有率的提高。

同时公司也在触控领域布局,关注物联网领域公司发展情况。

风险:指纹识别产品价格下降

韦尔股份:

韦尔股份通过收购豪威科技、思比科进入CIS领域,豪威科技在CIS领域为全球第三,占据约10%的市场份额,思比科主要布局中低端市场。

全球CIS市场规模约180亿美元,市场空间巨大;在国内市场上,约70%的CIS产品需要进口,国产化率低;韦尔股份收购豪威科技后成为国内CIS企业龙头,充分受益于国产替代浪潮。

韦尔股份目前总市值1666.8亿元,2019年业绩预告净利润5亿元,同比增长244.85%,主要来自于收购公司豪威科技;2020年各券商预计公司净利润均在20亿元左右,增长幅度非常大,其准确性仍待评估;公司作为国内CIS龙头企业受益于国产替代浪潮,以及手机、汽车电子等领域摄像头的增量发展,目前公司估值过高,需要关注其子公司豪威科技是否能完成业绩承诺。

风险:智能手机、汽车电子等领域摄像头销售不及预期,子公司豪威科技无法完成业绩承诺。

三安光电:

公司是全球最大的LED芯片生产商,全球LED芯片市场约180亿美元,三安光电占据全球市场约30%的份额,公司凭借先进的技术与产能优势成本远低于同行企业,在竞争中占据优势。目前LED芯片行业处于产能过剩阶段,行业内正在自发去产能,预计会有部分中小企业退出,行业集中度进一步提升,三安光电作为行业龙头更加受益。

公司2019年业绩预告净利润15.57亿美元,同比增长下降45%,以当前市盈率72.97来看公司股价还有约12%的上涨空间;从2018年开始LED芯片行业处于产能过剩阶段,产品价格下跌,导致了今年公司净利润下滑,随着行业去产能以及行业集中度的提升,预计20年公司将迎来业绩反转;公司作为LED芯片龙头企业,国内市场份额约30%,还有提升空间。目前的风险在于:1、估值偏高 2、行业去产能不及预期。

注意事项:

1、LED芯片行业去产能进度;

2、公司在Mini LED、Micro LED领域的发展进度;

3、公司在化合物半导体行业发展进度,这是公司另一利润增长点。

北京君正:

公司通过收购北京矽成进入存储器芯片领域,矽成在全球DRAM芯片行业排名第七,产品主要应用在汽车电子、工控医疗等领域,全球DRAM芯片市场规模约1000亿美元。

2019年公司业绩预告净利润5780.8万元,同比增长327.72%,目前公司披露出的净利润中咱不包括北京矽成承诺利润;北京君正总市值为231.7亿元,动态市盈率402.03倍,如果矽成能够如期完成承诺利润,公司估值水平将大大降低;且行业发展空间大,叠加国产替代利好,看好公司后续发展。

闻泰科技:

公司保护两部分业务,智能手机代工业务ODM、功率半导体;ODM业务为公司起步主营业务,不过ODM行业属于高投入、低利润,净利润非常低往往不到3%,2020年ODM行业会受益于5G换机潮,其他情况下行业发展空间不大。

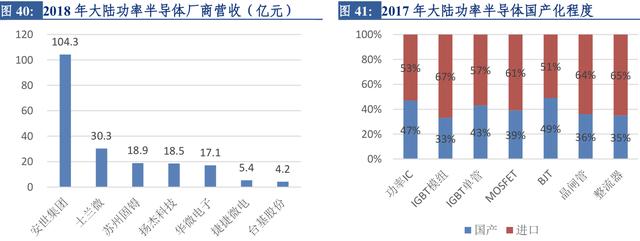

公司通过控股安世半导体进入功率半导体领域,中国是全球最大的功率半导体市场,市场规模约150亿美元;安世半导体目前产品包括MOSFET、双极晶闸管、二极管、ESD,IGBT还处于筹备阶段。安世半导体属于国内功率半导体龙头企业,但是与行业头部厂商仍有差距,国产替代仍有巨大空间。

目前公司总市值1399亿元,2019年业绩预告净利润15亿元,同比增长2358%,主要来自与对安世集团的收购;预计在2020年公司会对安世集团剩余股份进行收购(目前公司间接持股58.37%),如能顺利完成,公司净利润将再次获得大幅增长。

闻泰科技控股安世半导体成为国内功率半导体龙头企业,受益于行业本身的发展以及国产替代潮流,看好公司未来的发展。

风险:

1、安世半导体业绩不及预期。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。