文 |《巴伦周刊》中国撰稿人 吴海珊 张鹏会

编辑 | 康娟

京东又一次交出了超出预期的业绩报。

美国东部时间3月2日美股开盘前京东集团(JD)发布了其2019年第四季度以及全年业绩报,当天京东股价大涨12.44%至43.3美元。截至当天,京东的市值为633.1亿美元。不过,华尔街的分析师们认为它还能涨。

不少分析师在业绩报发布后,又调高了京东的目标价,最高的一家将其目标价调升至53.4美元。这意味着,这家机构认为未来一年至一年半,京东的股价还能再涨23%。事实上,2020年以来京东已经上涨了20%。而在2019年,京东上涨了73.5%。

京东的这份业绩报是其上市6年以来最强劲的业绩报,就在2019年四季度,京东不仅相比去年同期转亏为盈,且各关键指标都超预期,物流等服务业务也显示出巨大增长潜力。

那么随之而来的问题是,京东估值的潜力有多大?截至3月2日,京东的市盈率为35.5倍。而同为互联网巨头的亚马逊(AMZN.美国)的市盈率为84倍。

京东和亚马逊同属纯电商平台,亚马逊创办于1994年,20年后才开始实现连续盈利,而京东正式创立于2004年,花了12年实现首次盈利,并且在过去16个季度实现了连续盈利。

亚马逊在上市23年后,估值从上市当天的4.38亿美元上涨至当前的9675亿美元,上涨了2200多倍。若京东能够在各方面业务加码,那么京东能够在估值方面追赶亚马逊?会不会成为美股市场的第二个亚马逊?

释放长跑势能,进入增长新通道

京东刚刚交出的这份业绩答卷,延续了其2019年第二季度和第三季度业绩报的趋势,又一次超出了市场的预期。

京东的财报显示,2019年第四季度京东净收入1707亿元人民币,同比增27%,超过市场预期的1668.2亿元。全年的净收入为5769亿元人民币(约829亿美元),同比增长24.9%;年度活跃购买用户数增长至3.62亿,环比第三季度末大幅增长2760万,单季新增年度活跃购买用户数创下过去三年新高。这一数据,相比阿里最新披露的“较截至2019年9月30日止的12个月期间增长1800万”,引发外界高度热议。

从销售额来看,京东全年交易总额(GMV)突破2万亿,达到20854亿元(约2996亿美元)。

京东表示,主要核心业绩指标再创新高,为推动(京东)2019年到2020年进入到一个全新的增长阶段,完成了关键的蓄势。

同时,2019第四季度京东实现净利润36亿元人民币,较2018年同期扭亏为盈。2019年京东全年归属于普通股股东的净利润达到122亿元人民币(约18亿美元),非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润增长211%至107亿元人民币(约15亿美元)。

此时距离京东成立已经16年。京东正式创立于2004年,自此开始涉足电子商务,而彼时,中国正处于非典(SARS)后期。

如今,京东早已成为中国互联网巨头,并在这次抗击新冠病毒中显示出巨大的优势,摩根大通将其称为“疫情中表现最好的电商平台。”京东多年来的铺垫开始显示出其潜力。

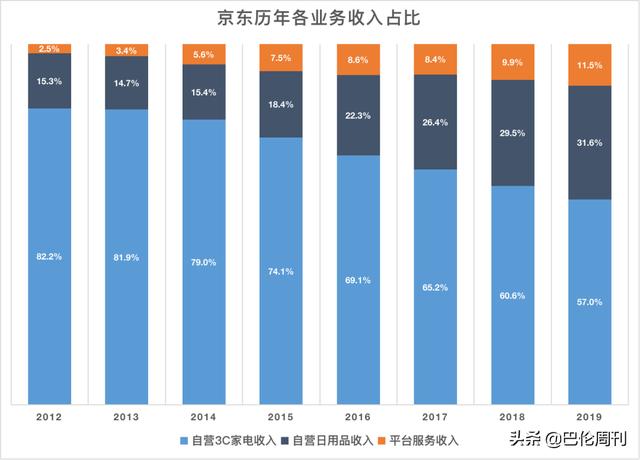

京东成立之初,主打的是自营家电产品,后来逐渐开拓至自营日用品业务。同时,布局了服务业务,包括第三方平台服务业务,物流外单服务、跨境电商、金融等新业务。

截至2018年,这些新业务都在拖累京东的盈利。2018 年京东新业务运营亏损超过 51 亿元,同期京东商城运营利润达到 70 亿元。但是2019年不同了,京东的这些布局逐渐显示出潜力,也成为投资者看好京东的重要原因。

2019年京东的净服务收入为662亿元人民币(约95亿美元),同比大幅增长44.1%,占东公司净收入的11%以上。2012年时,这一比例只有2.5%。京东称“技术与服务正日渐成为增长的新引擎”。

服务业务主要是,京东基于自身基础设施服务能力的溢出,为第三方商家提供流量、物流、营销等服务,实现服务性收入。相比通过赚取商品进销差价获利的自营业务,服务性收入更有可能带来可观的利润。

截至2019年12月31日,京东的第三方平台的签约商家数量已超过27万家。同时,2019年京东的自营业务收入占比降至九成以下,占比为88.5%。

在2019年全年净服务收入中,来自于物流及其他服务收入的占比也从2017年、2018年的16.8%、27.0%大幅增长至2019年的35.5%。

经营12年的物流,在疫情期间大放异彩,让京东成为“表现最好的电商平台”。

截至2019年12月31日,京东物流运营超过700个仓库,总物流仓储面积达到1690万平方米。同时,京东已在全国投用25个“亚洲一号”大型智能物流园区,形成了亚洲最大的智能仓库集群。

2019京东正式确立了“以供应链为基础的技术与服务企业”的战略定位,全力推进技术驱动下的服务转型,形成了全新的商业模式和发展路线。

逆风时期,“物流+下沉”双马车加固护城河

在3月2日的业绩会中,京东给出的2020年第一季度业绩指引是:公司2020年第一季度净收入较2019年同期增长至少10%以上。这一指引让包括摩根大通、高盛、杰富瑞等多家机构都感到乐观,毕竟华尔街的预期只有5%。

在此之前,阿里巴巴(BABA)预期其佣金收入同比可能下降,其首席财务官武卫曾在财报电话会上表示,2020年第一季度“不排除较大幅度的放缓”,“虽然对商品和服务的需求仍然存在,但由于春节假期后复工和返校被推迟,生产受到了影响。”其首席执行官张勇称当前财季的整体收入增长将受到负面影响,且疫情“在短期内对阿里巴巴的整个业务都构成挑战。”

京东跟阿里的运营模式不同,京东除了提供第三方平台之外,还有自己的自营商品,更重要的是京东有自己的物流业务。花旗(Citi)互联网板块分析师艾丽西亚·雅普(Alicia Yap)认为京东的定位更好。京东拥有自己的物流业务,和依赖第三方物流公司的竞争对手相比,更不容易遇到瓶颈。

2019年京东全年物流(和其他)收入为234.7亿元,同比2018年增长89.58%,2018年为123.8亿元。

自有物流的好处在亚马逊的发展中已经表现得淋漓尽致。亚马逊在2005年就推出了Prime服务,会员可以免费享受货物两日送达服务。2019年6月,亚马逊开始为Prime用户提供免费的“当日达”服务。2019年第四季度亚马逊又花费了15亿美元来推动这一配送计划。这种做法已初步见成效。亚马逊在2019年四季报中披绿,目前拥有全球超过1.5亿Prime付费会员,当季加入Prime会员服务的人数再创历史新高,比2018年4月披露的1亿增加了5000万。

亚马逊一直不愿透露太多关于Prime用户细节。但摩根士丹利分析师Brian Nowak预计,亚马逊2019年将因此增加360亿美元的销售额。2019年第四季度,亚马逊在美国完成的订单中,约有40%是当天送达的。Nowak预计,到2020年底这一数字可能会增长到50%。

2020年2月25日,美国零售巨头沃尔玛宣称将推出新服务Walmart Fulfillment Services(WFS)。在WFS服务下,在沃尔玛网站上售卖商品的卖家,通过付费给沃尔玛,就能将商品直接配送至客户家门口。

摩根大通认为京东不同于阿里巴巴的业绩指引“再次证明了其自建物流网络的价值”,摩根大通维持对京东的买入评级,并再次将目标价从50美元上调至52美元。

京东官方消息称,疫情期间京东照常向全国消费者供应了1.2亿件,超过16万吨的生活用品。相比之下,其他电商平台因工厂停工、快递停运等问题饱受困扰。

同时,低线城市“下沉”作为贯穿京东2019年的战略在持续发力。2019年第四季度京东的活跃购买用户环比增长了8.3%,较第一季度至第三季度的1.7%、3.5%和4.1%,呈现出了明显的加速增长态势。在其第四季度的新增用户中超过七成来自三至六线城市。这主要得益于“京喜”的发展。2018年底,京东成立了拼购业务部。2019年7月,拼购业务正式独立运营。2019年9月,由拼购APP升级而来的“京喜APP”正式上线,并于10月31日升级为微信一级入口,与面向高收入群体的京东主APP形成了差异化。

京东零售集团CEO徐雷表示,在春节疫情爆发之前,京喜的日均单量已经突破100万。

花旗(Citi)互联网板块分析师艾丽西亚·雅普(Alicia Yap)认为,此次疫情可能会加速京东在二三线城市的网络渗透,而京东的模式可能更有利于该公司在这些市场获得份额。

能否成为第二个亚马逊?

亚马逊是美股市场的传奇。1994年创立,1997年上市,发行价18美元。截至3月3日美股收盘,亚马逊的股价为1908.99美元,其中并未计入三次股票拆分。从估值来看,亚马逊上市当天的估值为4.38亿美元,3月3日收盘时候这一估值达到9503亿美元,上涨了2200多倍。

《巴伦周刊》这样评论亚马逊——如果说“买入亚马逊”不是世界上关于股票投资最老生常谈的一句话,但也差不多了。

京东和亚马逊同为互联网巨头,在发展路径上也有诸多相似。二者同属纯电商平台,亚马逊创办于1994年,20年后才开始实现连续盈利,而京东正式创立于2004年,花了12年实现首次盈利,并且在过去16个季度实现了连续盈利。

若京东追赶亚马逊的步伐,是否能成为第二个“亚马逊”?

现金流一直是亚马逊的制胜法宝。亚马逊创始人杰夫·贝索斯(Jeff Bezos)从一开始就强调自由现金流而非会计盈利,亚马逊自2002年以来就一直在创造自由现金流,但是该公司倾向于将大部分现金流投资于推动增长的项目,这也是为什么直到2014年亚马逊才实现盈利,2018年以来才大幅盈利。

但这并不影响亚马逊的估值,自1997年上市以来,亚马逊股价的年复合平均涨幅达到35%。普遍的预期是,亚马逊五年内将成为美国自由现金流最多的公司。

至今亚马逊仍是《巴伦周刊》推崇的公司,最简单的原因是,亚马逊的投资开支无法永远与其成长速度持平,而且一些推动增长计划直到现在才见成效。

京东的财报显示,2019年京东开始创造现金流。2019年公司全年的经营现金流增长至248亿元人民币(约36亿美元),2018年全年为209亿元。剔除经营现金流中京东白条的影响,2019年的自由现金流增长至195亿元(约28亿美元)。2018年全年的自由现金流为流出79亿元。

若京东能够像亚马逊一样,继续将现金流投资于能够带来增长的项目,是否能够带来亚马逊这样增长?

京东2014年5月登陆纳斯达克交易所,发行价19美元,市值约为260亿美元,成为继腾讯、百度之后中国第三大互联网上市公司。截至2020年3月3日收盘,京东市值为606亿美元。市盈率34.64倍。而亚马逊的市盈率为82倍。

亚马逊的高市值很大程度上来自华尔街对其云计算业务的认可,这一点刘强东在三年前或者更早已经意识到,他在2017年初年会提出未来京东只有三样东西:技术!技术!技术!紧接着加强布局AI、云,落子京东数科,仿佛一切又回到原点,他在布一场更大的局,虽然目前看京东在这一领域还相对薄弱。

不过,在双方都擅长的电子商务领域,亚马逊有一半以上的销售额来自第三方商户。尽管京东的服务净收入已经占到公司净收入的11%以上,但是相比于亚马逊仍有巨大的上升空间。

同时,在线广告方面,在美国亚马逊的广告业务仅次于Alphabet(GOOGL)和Facebook(FB)。事实上,广告将是亚马逊的另一项增长计划。广告业务并不需要对物流车队和数据中心进行大量投资,投行Cowen的分析师约翰·布莱克利奇预测,2020年亚马逊的广告收入将增长36%,达到176亿美元;2025年之前将超过460亿美元。

《巴伦周刊》认为这是亚马逊增长的另一个利好因素,这对股东来说意义重大。因为当一家商店不必依赖其零售利润率来获得大部分利润时,这对其竞争力来说是个好兆头;广告的增长也为增长计划投资提供了一个丰厚的资金来源。

2019年京东全年市场和广告收入为426.8亿元(61.3亿美元),2018年为335.3亿元(48.3亿美元),同比增长27.3%。市场和广告收入对服务业务的收入贡献也很可观,2019年京东广告业务收入占服务业务净收入65%。

但是在2020年疫情拖累经济的影响下,“2020年整个中国的广告市场压力会非常大,我们可以看到疫情带来的一系列的整个在中国广告市场的影响已经体现出来了。”徐雷说。但是他认为,“京东广告营销跟销售的结合,加上其以自营为主的业务模式,公司受到此次疫情的影响比较低。同时,京东的自营供应商的广告增速非常强劲。”

京东表示,新的业绩“标志着京东开始释放长跑战略所积蓄的势能,进入高质量增长通道。”

市场将在未来对京东的“高质量增长通道”进行定价。华尔街著名投行杰富瑞(Jefferies)3月2日发布研报称,“长期看好其不断扩大的规模优势”,维持对京东的“买入”评级并上调目标价至53.4美元。

目前为止,杰富瑞是给出京东最高目标价的公司。按照53.4美元的目标价计算,这家机构认为未来一年至一年半,京东的股价还能再涨20%。事实上,2020年以来京东已经上涨了近20%。

此外从市盈率看,市场给阿里巴巴的市盈率是20.27倍,京东则是35.5倍,市场对京东的定价远高于阿里。按照杰富瑞给出的53.4美元目标价计算,京东市值将达到779亿美元,是2014年IPO时的3倍。

2019年,京东上涨了73.5%。

《巴伦周刊》称,以预期现金流计算,“亚马逊股价不到2020年预期自由现金流的30倍,比Visa(V)、耐克(NKE)或麦当劳(MCD)的股票都要便宜。从现在开始,未来三年20%的年度涨幅可能使股价与自由现金流比率降低至25倍。”

尽管京东在云计算等业务方面起步较晚,尚无法预估其未来走势,但是第三方平台以及广告等服务业务的潜力,或许能让京东的股价在趋势上追赶亚马逊的步伐,尽管2000倍的增长有些不可想象。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。