市场行情

上周(近5日)申万地产板块上涨2.31%(同期上证综指和沪深300分别上涨2.54%和2.96%),周成交额714亿,环比增长2.3%,地产表现略落后大盘。板块中“鲁商发展、哈高科、渝开发、京投发展、万通地产”等表现强势,“中洲控股、粤泰股份、中房股份、金宇车城”等跌幅居前。港股通地产股“佳兆业、绿城中国、建业地产、融创中国”等表现较为强势。

行业跟踪

1)政策方面:

2019年12月29日央行发文,自2020年3月1日起金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。我们预计随着贷款市场报价利率(LPR)的深入运用及货币信贷传导效率的提升,5年期LPR的下行会促进购房按揭利率的下行(存量与增量客户均会受益)。

2020年1月1日,央行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。央行称,此次全面降准体现了逆周期调节,释放长期资金约8000多亿元,能有效降低金融机构支持实体经济的资金成本。降准能整体不改稳健货币政策的取向,2020Q1流动性的边际宽松有利于提振市场信心,对地产股次日的股价刺激有较明显(内房股更显著,A股市场的表现与茅台业绩预告低于预期导致存量仓位资金博弈有关)。

2019年12月31日,广州市住建局印发实施《广州市人才公寓管理办法》,要通过配套建设、集中新建、盘活存量房源等7大类建设筹集人才公寓。招拍挂出让的普通商品住宅用地,配建不少于总建筑面积10%的人才公寓和公租房。中心城区新增供应居住用地中,人才公寓和保障性安居工程的用地面积不少于总用地面积的30%。2020年1月3日,东莞首次出台系统性的人才安居规范文件《东莞市人才安居办法(试行)》,允许各类人才同时享受广东省与本市有关人才安居优惠政策,并允许顶尖人才、特色人才以及具有副高及以上职称或博士学历的人才在购买商品住房方面享受户籍居民同等待遇,即符合条件的非本市户籍高层次人才购买商品住房无须提供个税或社保证明。

2020年1月1日,重庆市住建委发布公告,主城区个人新购高档住房房产税起征点由2019年的17630元/㎡上调至19587元/㎡,即成交建筑面积价格达到19587元/㎡及以上的住房须缴纳新购高档住房房产税。重庆是房产税试点城市,对增量购置(独栋、高档住房、三无人员)住房征收房产税,税率按梯度(三无人员购房或交易单价在过去两年均价3倍以下按0.5%、3-4倍按1%、4倍以上按1.2%)计算,也有免税面积(新购的独栋和高档住房免税面积100平米,三无人员不扣除免税面积)。2019年重庆主城区新房均价约10500元每平米(成交楼面地价约5600元每平米),同比上涨约15.4%,抬升征税标准后,有利于改善型住房产品的销售放量。

2)市场方面:

2020年1月2日贵州茅台发布业绩预告,2019年增长预计为15%左右,低于市场预期。两个交易日内茅台成交量大幅攀升,带动基金存量仓位发生变动,上周农业、有色、传媒等板块涨幅显著,市场风险偏好有了明显提升。

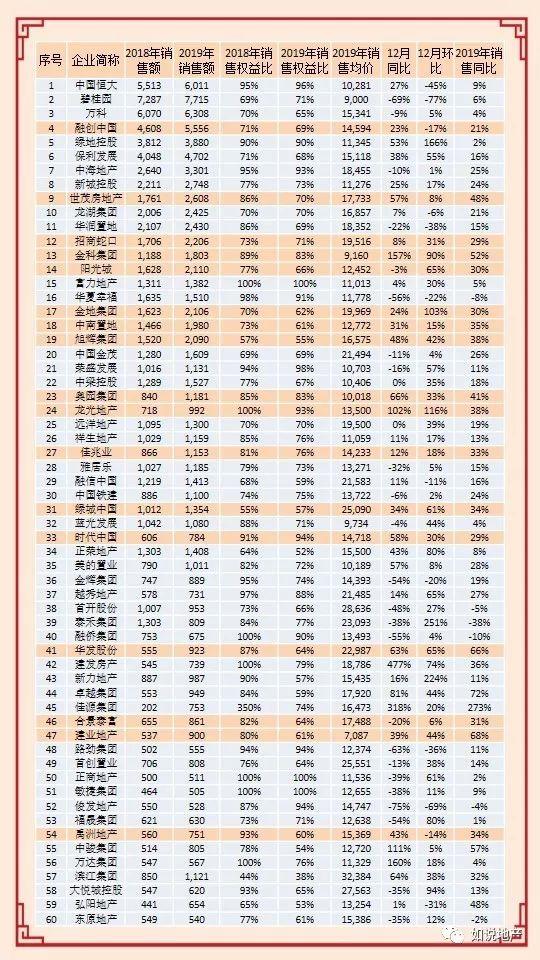

2019年房企销售收官,按权益销售来看,恒大排名首位,绿地升值TOP5,世茂升至TOP9,金科、阳光城、华夏幸福、金地、中南、旭辉、荣盛分别位居第13、14、16、17、18、19和21位,按年度全口径销售增速来看,TOP10房企内(世茂+48%、中海+25%、新城+24%、融创和龙湖+21%表现相对显著),TOP10-20区间内(金科+52%、旭辉+38%、中南35%、阳光城+30%、金地+30%、招商蛇口+29%,表现相对显著),TOP20-60区间内(建业+68%、华发+66%、中骏+57%、奥园+41%、龙光+38%,表现相对较强),从权益销售增速来看,TOP60房企内,金科+41%、绿城+40%、奥园+38%、时代+34%、旭辉+34%、龙光+29%、建业+28%等表现居前。

上海易居近日发布《40城土地市场报告》,2019年40典型城市土地成交建筑面积57784万方,同比增长1.7%。40城土地成交面积已经连增三年,但增速有所回落。2019年40典型城市土地出让金收入达28609亿元,同比增长18.6%。

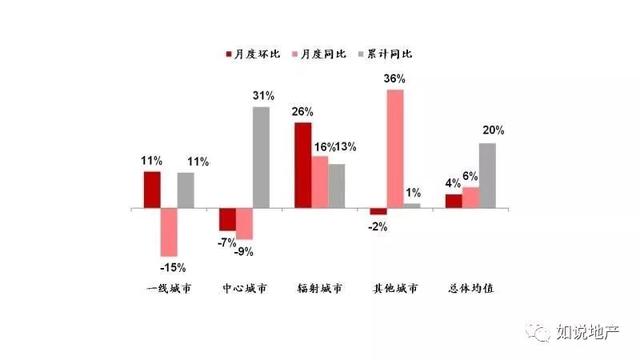

根据我们跟踪的43重点城市,2019年新房销量整体增长20%(一线增长11%、中心二城市增长31%、辐射三四线城市增长13%、其他三四线城市增长1%);从成交均值来看,样本城市2019年月均成交6245套(与历史高位2016年的月均成交套数下滑8.7%)、一线月均6735套(相比高位2015年下滑31.9%)、中心城市月均10052套(相比高位2016年下滑16.0%)、被辐射三四城市月均4995套(达到历史高位)、其他三四线月均3709套(达到历史高位)。

投资建议

A股地产股自2019年11月中旬上涨以来,累计上涨时间一个半月,相对逻辑主要是2019年权重强势个股出现回调资金转向低估值地涨幅品种、绝对逻辑是地产调控政策转向积极,流动性改善和市场风险偏好提升成为阶段性催发助力因素。自1月初展望至春节前,我们对地产股上行趋势依然保持乐观。强势股不断创出新高,有望进一步打开次优地产股的表现空间。A股推荐“万科、金地、保利、华夏幸福、中南、阳光城、华发、荣盛、蓝光”等,港股通推荐“融创中国、碧桂园、融信、佳兆业、旭辉、金茂、宝龙、龙光等,板块投资评级维持不变。

重点推荐

万科:业绩符合预期,土储补充积极

结算量稳步增长,盈利能力稳定。2019年前三季度公司结算规模稳步增长,其中地产开发业务结算金额2125.7亿元,同比增长26.9%,结算面积1455.0万方,同比增长13.6%。盈利能力维持稳定,前三季度公司综合毛利率、净利率分别为36.0%和12.8%,同比分别提升1.2和0.4个百分点,地产业务结算毛利率27.6%,同比维持稳定。另外,公司三项费用率同比均维持平稳,而由于部分城市地产市场调整,公司对个别项目进行存货跌价准备计提,前三季度,公司计提存货跌价准备11.4亿元,截至三季度末,公司存货跌价准备余额为30.6亿元。截至2019年9月末,公司已售未结算金额约为4474.3万方,对应合约金额6363.4亿元,公司未来可结算资源充沛,业绩具备保障。

销售稳步增长,合理补充土储。前三季度公司实现销售金额4756.1亿元,同比增长10.2%,实现销售面积3061.6万方,同比增长5.5%,销售均价15535元/平方米,同比增长4.5%,累计新开工面积3243.4万方。拿地方面,第三季度公司新增62个项目,总建筑面积1479.0万方,权益建筑面积1155.3万方。前三季度,公司累计新增116个项目,总建筑面积2832.1万方,权益规划建面2042.0万方,按权益金额计算81%位于一、二线城市。总土储方面,公司在建总建面约10587.8万方,权益建面约6275.4万方,规划中总建面约5594.2万方,规划中权益建面约3629.4万方。

短期偿债能力强,长期负债规模稳定,净负债率可控。截至三季度末,公司总有息负债规模为2306.3亿元,比去年同期减少5%,其中长期有息负债1678.0亿元,占比约为74.0%,公司短期偿债能力强,截至三季报末,在手现金1072.4亿元,对短期有息负债628.3亿元的覆盖倍数为1.7X,同时,截至三季报末,公司净负债率为50%,同比2018年三季度末维持稳定。

盈利预测与投资建议。预计公司2019-2021年EPS分别为3.73元、4.33元、4.96元。考虑公司基本盘稳固提升,物业管理等子板块的潜在分项估值贡献,维持“买入”评级。

金地集团:盈利能力稳定,静待全年业绩放量

结算量和毛利率表现正常,业绩增速有较大幅度回落。2019年前三季度公司毛利率为41.8%,同比增长0.4个百分点,盈利能力稳定,前三季度公司归母净利润54.3亿,累计增速从中报51.7%的增速回落到3.4%,增速变动上看回落较多,业绩下滑的原因主要有四个:(1)第三季度业绩同比下滑32.8%,明显拉低了累计业绩增速。2018年Q3结算量比较大(2018Q3营收184亿,+124%),2019Q3营收201亿,同比增长仅9%;(2)三费均增长明显,2019Q3销售费用从去年同期的3.05%增长77.7%至5.42亿;财务费从去年同期的-1.99%增长335.2%至4.68亿,管理费从去年同期的8.08亿增长21.5%至9.82%;(3)2019Q3联合营企业确认的投资收益同比大幅下降,从2018Q3的11.02亿下滑49.9%至5.52亿;(4)少数股东损益占比提升,从去年同期的38.4%提升到42.4%。总结来看,金地三季报业绩低于市场预期,有利于市场预期的下行,最终年报超预期可能性反而较大。

销售大幅增长,三季度土地投资力度减弱。金地2016-2018年的销售额分别为1006亿、1408亿和1623亿,同比分别增长63%、40%和15%。2019年1-9月销售额1418亿元,同比上升33.7%,销售面积710.3万方,同比增长22.4%,销售均价19969元/平方米,同比增长9.2%。前三季度,公司土地总投资额约517.8亿元,新增了约714.7万平方米的总土地储备,土地投资力度较上年基本持平,拿地单方成本6917.8元/平方米,较上年同期的9617.9元/平方米下降了28.1%。截止2019年上半年末,公司已布局到54个城市,总土地储备约为4760万方,权益土地储备约2,550万平方米,一二线占比80%。

短期偿债压力尚可,净负债率同比小幅下降。截止2019年中期,公司融资成本仅为4.87%,在业内具备较强比较优势。截至2019年三季度末,公司总有息负债为887.8亿元,同比增长12%,净负债率为60.1%,同比下降了5.5个百分点。其中长期有息借款676.8亿元,占比约为76.2%,而截止三季度末公司在手现金431.5亿元,现金短债比2.0X,在手现金充沛,短期偿债压力较小。

盈利预测与投资建议。预计2019-2021年EPS分别为2.13元、2.65元、3.08元,我们预计2019Q4结算金额预计在240-300亿左右,按下限来估计2019全年营收增长31%,业绩增长19%,维持“买入”评级。

保利地产:盈利能力持续提升,物业分拆托底估值

业绩符合预期,盈利能力进一步提升。近期公司发布了2019年三季报,前三季度公司实现营业收入1117.9亿元,同比增长17.8%,实现归属于上市公司股东的净利润128.3亿元,同比增长34.1%,增速相比中报有所回落,但符合市场预期。盈利能力方面,前三季度公司毛利率和净利率分别为35.9%和15.7%,同比分别增长3.2和1.5个百分点,前三季度公司归母净利率11.5%,同比提升1.4个百分点,盈利能力进一步提升。

销售稳步增长,净负债率同比减少。2019年前三季度,公司累计实现签约销售金额3468亿元,同比增长14%,其中一二线城市销售金额占比75%,并实现累计销售回笼3098亿元,回笼率达到89.3%,回款率较同比提升了3.6个百分点。实现累计销售面积2294万方,同比增长13%,销售均价15152元/平方米;2019年第一、第二、第三季度,公司分别实现销售金额1097亿元、1430亿元和941亿元,同比分别增长26%、11%和7%,分别实现销售面积700万方、936万方和657万方,同比分别增长18%、9%和15%。截至三季度末,公司总有息负债2759亿元,净负债率为82%,同比减少19个百分点,其中短期有息负债482亿元,现金短债比为2.3倍。

坚持深耕一二线,三季度拿地明显增多。2019年前三季度,公司新增项目84个,同比减少22%,对应计容建面1493万方,同比减少39%,前三季度新增计容建面为2018年全年新增计容建面48%,同时新增权益建面1130万方,权益比76%,一二线城市拿地占比约为75%。前三季度,公司拿地金额996亿元,权益地价760亿元,同比减少24%,新增土地楼面地价6382元/平方米,同比持平。分季度来看,2019年第一、第二、第三季度公司新增项目数量分别为14、30、40个,对应计容建面分别为279.5万方、541.3万方和667.2万方,分别同比减少62%、30%、29%,2019年第一、第二、第三季度公司新增土地楼面地价分别为5723元/平方米、6237元/平方米和7185元/平方米。截至三季度末,公司已覆盖全国108个城市,共计666个项目,总建筑面积24772万方,其中待开发面积7654万方。

盈利预测与投资建议。我们预计2019-2021年的EPS分别为2.01元、2.49元和3.08元,考虑到公司物业拆分上市稳步推进有利于估值提升,维持“增持”评级。

中南建设:业绩再超预期,有息负债保持低位

前三季度业绩再超预期,盈利能力稳步提升。前三季度公司营业收入和归母净利润分别实现36.5%和78.7%的高增长,业绩增速相比中报再度提升,盈利能力稳中有升。截至三季报末预收账款为1278.8亿元,较2018年末增长16%,公司可结算资源充沛,明年业绩具备保障。前三季度公司综合净利率为5.7%,较上年同期上升了0.5个百分点,考虑到公司未结算资源隐含毛利率高于2018年结算毛利率,预计全年结算毛利率、净利率将高于18年全年。

销售依旧维持较高增速,全年销售料稳步增长。2019年1-9月公司实现合同销售金额1300亿元,同比增长27%,销售面积约1026万平方米,同比增长32%,我们预计全年销售规模有望突破1800亿元,前三季度平均销售价格12625元每平方米。同时,前三季度公司经营性现金流入938亿元,为一年内到期有息债务的5.9倍,现金回款情况良好,经营风险可控。

拿地力度持续增强,积极补充土储。2019年1-9月公司新增51个项目,新进入济南、厦门、揭阳、镇江等城市,新增计容建面751万方,权益计容建面468万方,拿地权益比为62.3%,新增项目平均地价约4832元/平方米。分季度来看,公司第三季度拿地力度明显增强,2019年Q1、Q2和Q3分别新增项目12个、15个和24个,对应计容建面分别为192.8万方、230.8万方和327.1万方。截止三季度末,公司已布局到全国107个城市,共计349个项目,总土储4755万方,其中在建计容建面3423万平方米,未开工计容建面1332万平方米。

有息负债规模可控,短期偿债能力显著提升。截至三季度末,公司总有息负债规模为690.6亿元,相比年中仅增加5.1亿,总有息负债在同等规模的房企中处于低位,经营风险可控。三季度末公司短期有息负债160.3亿元,占总有息负债的23.2%,较18年末减少了8个百分点,负债结构合理。公司在手现金充沛,截至三季度末现金为254.5亿元,现金短债比1.6倍。

盈利预测与投资建议。预计2019-2021年EPS分别为1.09元、1.90和2.45元。考虑到公司盈利能力快速提升,净负债率持续改善,我们维持“买入”评级。

华发股份:毛利率提升明显,中期分红超预期

毛利率大幅提升、首次中期拟分红派息。公司中期业绩整体表现平稳,业绩增速明显低于营收的原因:1)高价盘结算比重提升导致2019H1土地增值税同比增长216.9%至14.1亿;2)销售费用和利息支出同比增幅显著高于营收增速;3)去年同期有5.7亿的联合营企业投资收益而报告期仅0.2亿;4)少数股东权益同比大幅增长至2.7亿。考虑到上半年销售毛利率同比大幅提升9.7个百分点至35.0%、四季度结算比例提升以及联合营投资收益在下半年确认,预计公司业绩增长主要在下半年体现。此外,公司拟首次进行中期派息,每10股派息2元(含税),表现超出预期。公司可分配利润充裕,此后中期分红或成为常态。

销售逆势高速增长,明年货量依然充沛。2019年上半年公司实现签约销售额435.9亿,同比增长72.2%,实现签约销售面积179.1万方,同比增长62.0%。上半年公司权益销售额排名在行业TOP35,销售增速大幅超越同行及行业平均水平,实现逆势高速增长。公司布局一线及强二线,主打中高端改善型产品,上半年销售均价24,345元每平米,在TOP35房企里面位居前列。下半年公司新推货值多于上半年,预计全年实现销售额950亿(+63%)。截止上半年末公司在建面积1158.5万方,同比增长45.4%,公司目前土储转在建,在建转可售速度双双提升,这为明年的销售增长打下基础。

下半年拿地或提速,大湾区积极储备城市更新项目。报告期公司新开工338.9万方,相当于2018年末公司留存的土储仅剩411.1万方未开工。考虑到上半年土地市场过热,公司拿地相对谨慎,获取土地计容建面仅97.2万方,主要位于上海、天津、武汉、珠海等核心城市,下半年随着土地市场回归理性公司面临更多的拿地机会。此外,公司在大湾区的城市更新业务稳步推进,除珠海外,公司已在广州、深圳、中山、江门等城市积极储备城市更新项目。

预计公司2019-2021年EPS分别为1.56元、2.19元和2.93元。考虑到公司周转速度加快、销售大幅增长、信用评级调升,维持“买入”评级。

融创中国:业绩如期高增长,下半年货值充沛

业绩大幅增长,盈利能力稳中有升。报告期公司结算面积536.0万方,同比大幅增长51.4%,结算金额734.2亿元,同比大幅增长65.6%,带动业绩大幅增长。2019年上半年公司毛利率、净利率分别为25.2%和14.4%,较上年同期相比稳中有升。值得关注的是,报告期内联合营企业投资收益36.3亿元,同比增长226%,财务费用净额仅6.1亿元,同比减少77%。

销售规模位居行业TOP5,下半年货值充沛。2019年上半年,公司实现合同销售金额2141.6亿元,同比增长11.8%,位居行业第五,权益销售比例为69%,上半年公司总共可售量约3700亿元,新推2000亿元去化率约70%左右。上半年累计合约销售均价14,550元/平方米,同比下降9%。展望下半年,公司可售货值充沛,预计总可售资源约5722亿元,其中存量货值约1665亿元,新推货值为4057亿元,其中一线、二线及强三线推盘量占比分别为6%、74%和20%。

土储充足质量高,下半年严控拿地。2019年上半年公司新增土储约4718万方,同比增长约60%,权益占比约61%,拿地成本较上年持平。公司于今年5月以来基本停止招拍挂拿地,严格控制拿地节奏。截至2019年8月,公司总土地储备2.13亿方,平均土地成本4307元/平方米,总货值约为2.82万亿,其中83%位于一、二线城市,土储规模充裕质量较高。

流动性充裕,短期偿债能力强,杠杆率有望持续下行。2019年下半年公司刚性到期的有息负债约为442亿元,而在手现金为1380亿元,覆盖下半年到期有息负债3.1倍。截至2019年上半年末,公司有息负债总额3021亿元,相比去年末增长了32%,导致年中净负债率有所上升。未来随着严控拿地支出、利润释放和净资产的快速累计,年末净负债率有望明显改善。2019年上半年,穆迪、标普、惠誉等机构再次上调公司信用评级,并展望为稳定。

预计公司2019-2021年EPS分别为5.68、7.24和9.23元,考虑到公司盈利能力稳定,维持“买入”评级。

佳兆业:业绩超预期,净负债率明显回落

业绩增速超预期,毛利率小幅走高:2019年上半年公司业绩表现超出市场预期,业绩增速明显高于营收的原因:1)销售毛利率有所提升,从去年同期的31.5%提升到33.4%;2)成本管控得力,各项营业开支增速明显低于收入增速;3)汇兑损益及资产减值同比大幅减少,从去年同期的8.1亿减少到2.0亿;4)报告期公允价值变动同比提升200%至3.9亿,而少数股东损益大幅减少5.9亿。

销售增速亮眼,大湾区货值充裕:报告期公司实现权益销售金额347亿,同比增长37%(销售均价17,700元每平米,基本持平)。从贡献结构上看,旧改转化的项目占比33%,从贡献区域上看大湾区占58%,深圳占比30%。下半年公司预计推盘1200亿(权益口径),其中大湾区占61%、长三角占比14%、华西占比13%,保守按45%的去化率估计,完成全年权益销售目标875亿难度不大。

旧改储备丰富,广深项目含金量高。作为城市更新领域的代表,公司在旧改方面优势明显。截止到2019年6月末,公司已经纳入土储的旧改项目在大湾区有704万方(对应货值1890亿,土地成本仅2,692元每平米),在上海有21万方(对应货值85亿,土地成本13,067元每平米),潜在毛利率高。尚未纳入土储的旧改项目占地面积3200万方,货值约2万亿,广州和深圳占比约60%。

净负债率明显回落,负债结构有所优化。报告期末公司净负债率为191%,相比2018年底下降了45个百分点,持有现金300亿,相比去年底提升了31%。报告期公司主动进行负债优化,迄今回购5.6亿美元优先票据,令2019年底到期票据本金减少至1.4亿美元。报告期末公司平均资金成本8.6%,相比去年末小幅上行0.2个百分点。

预计2019-2021年EPS分别为0.56元、0.65元、0.72元。考虑公司在大湾区土储货值充裕,净负债率大幅改善,维持“买入”评级。

旭辉控股集团:盈利能力稳中有增,拿地权益有所回升

核心净利润稳健增长,盈利能力保持强劲。2019年上半年,公司实现营业收入200.6亿元,同比增长8.9%。2019年上半年公司销售毛利率为29.6%,同比增加6个百分点,维持在行业优良水平,销售净利率为22.0%,同比基本持平,核心净利率14.3%,同比增长1.0个百分点。2019年上半年公司实现归母核心净利润28.7亿,同比增长17.3%。公司自上市以来持续实现了核心净利润的稳健增长,表现出强劲的盈利能力。地产开发下半年结算金额预计明显提升,全年业绩无忧。

上半年销售高速增长,下半年可售货值充裕。公司在2019上半年实现合约销售金额及销售面积分别为884.4亿元和508.8万方,同比分别增长33.9%和17.5%,销售回款率比2018年末增长8个百分点至95%,在业内领先。由于销售结构改善及产品力的提升,上半年公司销售均价约为17400元每平米,同比增加13.7%。从结构上看,一二线城市销售贡献达70%,长三角和环渤海地区销售贡献合计占比达75%。截止2019年7月末,公司已完成合同销售1030亿,占全年目标1900亿元的54%,下半年可售货值为2300亿元,其中一二线及准二线占比89%,可售货值充沛,预计完成全年销售目标无虞。

多元化方式拿地,权益比明显提升。在拿地方面,公司采取招拍挂、并购、旧改、商业勾地多元化拿地方式,1-7月公司新增建筑面积878万平方米,权益地价324亿元,拿地金额权益占比提升至74%,拿地成本仅4967元每平米。公司顺应首置首改主流需求调整布局结构,2019年新增项目首置首改占比提升至74%,上年同期为45%,二线城市拿地占比从上年的54%提升至81%。截止7月末,公司累计土地储备达6300万方,总货值9800亿,其中一二线及准二线占比高达89%。另外,公司在大湾区通过合作开发加旧改模式,在8个城市,合计锁定逾30个项目,预计总建面约600万平方米。

杠杆总体可控,融资成本保持低位。2019年上半年公司资本结构持续改善,截止上半年末公司净负债率约为69.5%,比去年同期降低2.5个百分点,一年内到期债务比约为18%,杠杆水平安全可控。公司不断拓宽融资渠道,境内外融资渠道畅通,境内外债务占比分别为60%、40%。2016年以来公司加权融资成本均控制在6%以下的水平,2019年上半年末公司加权融资成本约为5.9%,较2018年末略升0.1个百分点,融资成本在同规模房企中优势依然明显。预计 2019-2020 年 EPS 分别为 0.95元、1.20元,考虑到公司销售增长持续,各项指标均衡向好,未来增长空间确定性强,维持“买入”评级。

融信中国:净负债率改善超预期、下半年拿地保持弹性

业绩增长符合预期,下半年毛利率有望维持。公司前三年较高的销售增长逐步进入到业绩兑现阶段,上半年公司结算区域主要位于杭州、福州、阜阳、上海等地,结算金额大幅增长带动业绩增长。上半年公司的销售毛利率为23.9%,相比去年底略有提升,展望下半年预计毛利率依然能维持在24%左右的水平。

销售增速放缓,销售单价依然抢眼。2019年上半年公司实现销售金额567亿(+4%)、销售面积282万方(+11%),销售单价为20100元每平米,在TOP50房企里面名列前茅,销售权益比约55%,销售去化率约70%,销售回款率约80%。公司定位品质地产开发商,聚焦高效能城市,坚守中高端住宅市场,下半年预计新推1200亿(长三角占55%、海西占22%),假定去化率维持不变,全年有望实现1400亿销售目标。

净负债率改善超预期,安全性明显提升。今年上半年公司大力优化债务结构,短期债务占比从2018年末的40%降低到2019年中的31%,平均融资成本从2018年末的7.1%下降到6.9%,货币资金从2018年末的250亿提升至2019年中的319亿,增长27.6%。截止到2019年中,公司的净负债率为77%,相比2018年末下降了26.8个百分点,降幅超出市场预期。

总土储稳定增长,下半年拿地保持弹性。公司按“1(核心一二线)+N(周边辐射城市)”布局,目前进入43个城市,截止到2019年中,公司总土储2654万平米,权益比约53.3%,平均土地成本4465元每平米,相当于今年上半年销售均价的22.2%。上半年公司新增土储421万方(平均溢价率仅12.6%),总土地对价177亿,公司权益地价84亿,拿地相对谨慎,下半年公司拿地保持一定弹性。

结合对标公司估值和公司的土储布局和杠杆显著改善,维持“买入”评级。

宝龙地产:销售逆市高增长,商业地产提估值

业绩增长符合预期,毛利率再度提升:受益于公司2016年以来住宅销售的发力,公司地产开发结算持续放量,为业绩稳健增长奠定基础。2019H1收入口径物业销售占比85.7%,而其中住宅贡献70.5%(2016年这一数字仅为27.2%)。公司自2016年以来加大对住宅开发的投入力度,通过“商业+地产”模式拿地,严控土地成本,深耕长三角区域,目前销售表现逆市增长态势。上半年公司销售毛利率再度提升,达到38.8%的历史高位,带动净利率提升至19.7%,同比上升了0.8个百分点。

销售逆市高增长,受益于低基数和区域深耕:2019年上半年公司实现合约销售额292.0亿,同比增长78.7%,增速远超行业水平,在TOP50房企里位居前列。年中公司提升年度销售目标10%至550亿,下半年公司可售货值约631亿(长三角占78.1%),保守按45%的去化率,预计公司2019年销售额580亿,增速超过40%,未来三年合同销售增速预计能维持在30%左右。

拿地开创新模式,土储成本优势突出:公司15年商业开发运营的积累对住宅项目获取的协同优势日趋凸显。除了类似新城控股“商业+住宅”的勾地模式,类似龙湖集团的“商业+地铁”模式也开始发力。报告期公司在杭州、南京获得地铁上盖优质项目,均由公司控股操盘,可售部分预期毛利率均超过50%。截止上半年末公司土储建面约2437万方,总可售货值超过3000亿,土地平均成本仅2701元每平米,占2019H1销售均价的16.5%,土地成本优势十分突出。

携手腾讯开启商业数字化,融资成本稳健下降:公司与腾讯设立合资公司,打造面向行业的商业数字化创新应用。公司的商业地产类型丰富,覆盖面广,2019年计划新开业6家,预计年末开业商场达到45家,总可租赁面积(不含委托管理)为315.1万方。上半年末公司有息负债规模约495.9亿,平均融资成本仅6.24%,相比去年末下降0.24个百分点。预计公司2019-2021年EPS分别为0.96、1.25和1.49元,考虑到公司商业估值逐步呈现,维持“买入”评级。

碧桂园:销售回款率再提升,现金流充裕安全

业绩表现符合预期,毛利率小幅提升。报告期公司收入增长53.2%,净利润增长41.3%,归母净利润增长20.8%,业绩基本符合预期。公司销售毛利率为27.2%,相比去年同期提升了0.7个百分点,销售净利率为11.4%,同比微降但保持在合理水平。业绩增速明显低于收入增速的原因1)一般销售管理费用同比提升了85.1%至186.7亿;2)上半年外汇亏损及计提金融资产减值合计16亿;3)少数股权损益增长了117.6%至74.2亿。

保持充裕现金流,净负债率严控60%内。公司自2018下半年回归稳健增长以来,注重销售回款高于销售增速本身,2019年上半年实现权益销售额2819.5亿,位居行业第一,权益可售资源去化率65.0%,权益销售回笼现金2659.4亿,权益口径回款率高达94.3%,相比去年的91%再有提升。作为国内全域开发商,公司在2019年上半年权益拿地金额1106.8亿,同比减少20.2%,年中净负债率为58.5%,相比去年末上升8.9个百分点,但同比看仍下降0.5个百分点。展望下半年,公司权益可售货值约4820亿,纯三四线占比55.3%,保守按55%去化率估计公司全年权益销售额5500亿(+9.6%)。

大湾区土储充足,土地成本保持稳定。2019年上半年末公司已获取的权益可售资源约17,587亿,其中目标客户为一二线的权益可售资源占比52.2%。在大湾区内公司已获取的权益可售资源3467亿(深圳为225亿),潜在权益可售资源5519亿(深圳占1961亿),深圳在2019H2到2021年可供货值约414亿(主要是旧改项目)。

机器人投入可控,协同优势显著。机器人作为公司的战略投资板块,在住宅建筑和社区服务领域与开发和物管存在很强的协同效应,而且衍生的发展空间可能更大。报告期内公司在机器人领域投入的研发费用6.2亿,建筑机器人、医疗机器人和餐饮机器人三大产品线在稳步推进。

盈利预测与评级:预计公司2019-2021年EPS分别为2.08、2.59和3.10元,当前股价对应的动态市盈率分别为4.3、3.5和2.9倍,维持“买入”评级。

重点公司公告

【建业地产|经营数据】截至12月30日,建业地产实现全年销售总额1048.9亿元,较上年同比增长45%,销售合同面积1510.7万平方米,较上年同比增长37%,在建总建筑面积4088.68万平方米。

【金茂|经营数据】截至目前,中国金茂已完成年度1500亿回款,累计签约销售额也提前撞线年度目标。全年杭州、北京、温州、南京、宁波等5个城市单城销售金额先后突破百亿规模。

【绿城|经营数据】截至12月29日,绿城实现合同销售金额2003.8亿元,已完成全年2000亿元的目标;公司累计获取土地73幅,土地投资额约856亿元,新增货值超2000亿元,新增可售面积逾800万平方米,新增土储主要分布在宁波、杭州、西安、重庆等一二线核心城市。

【融信|经营数据】12月单月,融信中国合约销售额约为152.23亿元,同比增长11.39%,合约建筑面积约为48.2万平方米,平均合约售价约为31580元/㎡。截至2019年12月底,融信中国实现总合约销售额约为1413.17亿元,同比增长15.94%,总合约建筑面积约为654.77万平方米,平均合约售价约为21583元/㎡。

【荣盛发展|经营数据】2019年12月,荣盛发展实现签约面积221.94万平方米,同比增长31.54%;签约金额225.84亿元,同比增长17.51%。荣盛发展2019年全年累计实现签约面积1098.07万平方米,同比增长11.66%;累计签约金额1153.56亿元,同比增长13.58%。

【奥园|经营数据】截至2019年12月31日,奥园实现全年合同销售金额1180.6亿元,同比增长29%。据此,奥园完成了2019年销售目标1141亿元的103.5%。

【恒大|经营数据】集团物业于2019年全年的合约销售金额约为6010.6亿元人民币,同比增长9%;全年合约销售面积约为5846.3万平方米,同比增长11%;全年合约销售均价为10281元/㎡。

【富力|经营数据】2019年12月,富力单月权益合约销售总金额约为178.5亿元,销售面积达约133.96万平方米,销售收入和销售面积环比分别上升30%和5%,同比分别上升4%和7%。2019年全年,富力权益合约销售金额约1381.9亿元,销售面积达约1254.76万平方米,销售收入和销售面积同比分别上升5%和23%。按此前宣布的1600亿年度销售目标来算,目标完成率为86.38%。

【美的置业|经营数据】2019全年,美的置业合同销售金额约1012.3亿元,同比增长约28.1%,而相应的已售建筑面积约1002.3万平方米,同比增长约26.8%。

【融创|经营数据】2019年12月,公司实现合同销售金额约人民币556.4亿元,同比增长25%,合同销售面积约397.2万平方米,合同销售均价约人民币14010元/㎡。2019年全年,融创累计实现合同销售金额约人民币5562.1亿元,同比增长21%,累计合同销售面积约3828.5万平方米,合同销售均价约人民币14530元/㎡。

【万科A|经营数据】2019年12月份,万科实现合同销售面积414.8万平方米,合同销售金额人民币573.1亿元,同比下降9.05%。2019年1月至12月份,万科累计实现合同销售面积4112.2万平方米,合同销售金额人民币6308.4亿元,同比增长3.94%。

【世茂|拿地】世茂联合体以总价6.19亿元竞得浙江嘉兴桐乡市1宗地块,楼面价8523元/㎡,溢价率99.04%。该地块出让面积36314.79平方米,容积率2,建筑面积72629.58平方米。

【蓝光|拿地】公司以18.29亿元摘得福州市1宗地块,楼面价12942元/㎡,溢价率23.66%。该地块出让土地面积为63660平方米,容积率1.0-2.22。

【新希望|拿地】公司以总价18.59亿元竞得萧山科技城地块,楼面价14578元/㎡,溢价率0.54%。该地块出让面积5.1万平方米,容积率2.5,建筑面积12.75万平方米。据不完全统计,新希望本月已在广东佛山、武汉分别竞得涉宅地块,月内新希望已投资53.67亿元在公开市场上拿地。

【新希望|拿地】公司以上限价格13.46亿元竞得杭州市余杭区1宗商住地,楼面价12342元/㎡,溢价率29.91%。该地块出让面积4.36万平方米,容积率2.5,建筑面积10.91万平米。

【保利|拿地】公司以19.02亿元竞得福州1地块,成交楼面地价15442元/㎡,溢价率31.90%。该地块土地面积55987平方米,容积率1.0-2.2。根据规定,该宗地须建设可建住宅建筑总面积60%的安置型商品住房,按照17702元/㎡均价销售。

【金科|拿地】公司以6900元/㎡竞得成都市龙泉驿区1宗住宅用地,该地块净用地面积105190.75平方米,容积率为1.5。

【宝龙地产|拿地】公司以底价31.2亿元竞得珠海金湾区1宗商住地,成交楼面价7224元/㎡。该地块宗地面积19.39万平,容积率1~2.23,总建筑面积43.19万平方米。

【龙湖|拿地】公司以单价6541元/㎡摘得长春市南部新城1宗居住用地,溢价率11.98%。该地块规划用地面积53049㎡。此次为龙湖首次进驻长春。同时,龙湖以总价4.94亿元夺下南京江北高新区1宗纯宅地,成交楼面地价13537元/㎡。该地块出让面积13033.28平方米,建筑面积36493.18平方米。

【龙湖|拿地】公司以竞得成都市青羊区1宗商业兼容住宅用地,成交楼面地价9100元/㎡,溢价率12.35%。该地块净用地面积为102.88亩,其中商业占比上限为50%,计算容积率2.5,可开发体量为17.15万㎡。

【华润|拿地】公司以单价6566元/㎡摘得长春市南关区1宗居住用地,溢价率8.24%。该地块规划用地面积52815㎡。

【绿城|拿地】绿城以7.88亿元竞得宁波市宁南贸易物流园区1宗纯宅地,成交楼面价9810元/平方米,溢价率36.2%。该地块用地面积3.7万平方米,规划最高容积率2.15,可建楼盘体量8万余平方米。

【金茂|拿地】雅居乐&金茂以底价19亿元竞得南京市江宁上坊1宗纯宅地,楼面价12184元/㎡。该地块出让面积为地上63132.42平方米、地下5004.34平方米。

【融创|拿地】融创以34亿元拿下北京市石景山区1宗不限价地块,溢价率25.93%。该地块土地面积为2.33万平米,建筑控制规模6.52万平米。

【中海|拿地】公司以36.5亿元摘得北京市石景山1宗不限价地块,溢价率17.74%,成交楼面价48650元/㎡。该地块以“六通一平”形式供地,地上计容规模7.5万平米,容积率2.8,控高80米,建筑密度及绿地率均为30%。

【恒大|发债】公司拟发行不超过45亿元2020年面向合格投资者公开发行公司债券(第一期),期限为3年,询价区间为5.80%-7.80%。值得注意的是,恒大在4月份发行的三笔合共20亿美元票据,利率在9.5%-10.5%,此次公司债的询价区间远低于美元债。

【荣盛发展|融资融券】公司拟发行2020年度第一期超短期融资券,基础发行规模为5亿元,发行金额上限为10亿元,期限为266天,申购利率区间确定为4.5%-5.5%。

【保利|并购】云南城投置业股份有限公司发布公告称,拟向保利湾区投资发展有限公司以非公开协议方式转让全资子公司东莞云投置业有限公司90%的股权。后者获取上述股权及华阳花园项目90%权益的交易价款暂定为人民币9.41亿元,最终以经国资监管机构备案的评估值为准。

新房成交表现

房企销售排名

公司估值表

创业板扩容或致估值体系承压,地产板块性价比凸显【西南地产周观点1111】

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。