文字丨飞鱼资本市场研究团队

流程编辑丨鱼小弟

朱科敏:“任何一次风云变幻,都是新的英杰诞生之时。”

——掌舵东海证券16年,朱科敏一直希望将东海证券打造成具有影响力的券商,他相信市场牛熊的转换间、资本市场风云不断变化下,东海证券可以找到自己的生长方式。但事实证明,这个市场对于小券商而言,过于残忍。

————

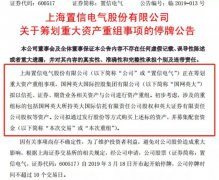

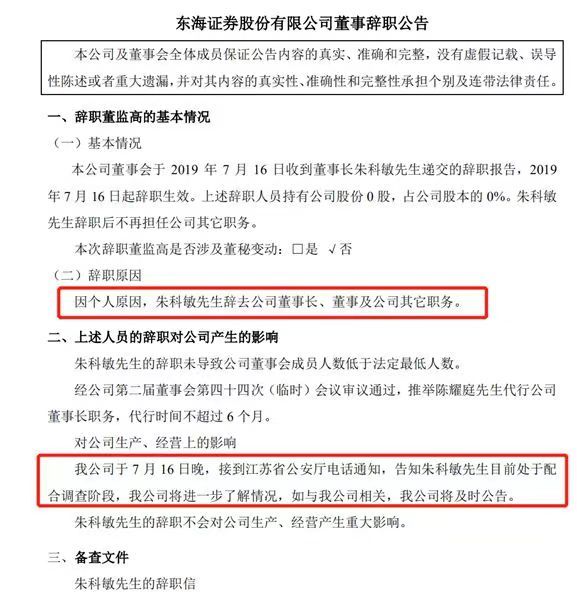

16日,东海证券董事长朱科敏向公司递交了辞职报告。这一天是他掌舵东海证券的第16个年头。

当晚,朱科敏被公安带走。

18日,东海证券公告确认上述消息,公司口径:朱科敏处于配合调查阶段。

随后,东海证券推举董事陈耀庭代行公司董事长职务,代行时间不超过6个月。

目前,关于朱科敏被带走调查的原因尚无官方意见。业内初步判断,还是“与债市相关”。

主导了东海证券发展最快的阶段

东海证券的前身是1993年成立的常州证券。目前注册资本是16.7亿元。

和大多数小券商一样,在曾经许多年里,东海证券之于市场和媒体,都处于“默默无闻”状态。

变化大约是从朱科敏掌舵东海证券开始的。

过去16年,朱科敏为东海证券树立了一系列的Flag,主导了东海证券发展最快的阶段。

期间,东海证券营业网点从7个发展到80家营业部和8个分公司,客户数量从12万户发展到100余万户,集团员工人数从170人发展到3000余人,公司重心逐渐从常州转向上海。

2006年,东海证券的营收和净利润分别为5.9亿元、2.16亿元,2007年这组数据已经变为35.31亿元、15.73亿元。

这一年业绩爆发式增长,主要是因为东海证券旗下“东海东风系”资管产品。

2006年,东海证券成立债券型计划“东海东风1号集合资产管理计划”东海东风1号集合资产管理计划,当期收益达到73.05%,年化收益超过20%,让东海证券在债市一炮而红。

此后,东海证券债券型资管计划,成为东海证券在业内的一张名片。

需要说的是,东风系资管产品的操盘人——东海证券原总裁章涌涛、资产管理部原总经理龚小祥、资产管理部原投资总监朱玺——被称为东海证券“铁三角”。

当时,东海证券成立了一个三人投资决策委员会,即上述三人,专门负责资管产品的重大决策。

但这个“铁三角”在2012年后散去。

2012年,龚小祥因病去世;章涌涛离开。

去年,朱玺因内幕交易被判处有期徒刑三年,缓刑四年,罚款1400万元。

判决书称:2009年2月至2010年11月,朱玺在担任“东海证券”资产管理部投资总监期间,利用其管理该公司“东风2号”、“东风6号”基金产品的职务便利,掌握上述基金账户的投资决策等未公开信息,违反规定,通过其实际控制的户名为“梁某1”、“鲍某某”招商证券(600999)上海世纪大道证券营业部账户,适时买入或卖出“盾安环境(002011)”、“江苏三友(002044)”、“百大集团(600865)”等相同股票73支,趋同交易金额3.8亿余元,非法获利1124万余元。

一个有意思的细节是,朱玺是“自首”。

快速增长中各类风险开始暴露

如果可以打比方,客观说,这几年东海证券是个很努力的“学生”。

不论是早几年积极参与新三板,还是在IPO业务承揽和经纪业务的拓展上。

2007年,朱科敏曾在员工培训大会上表示,东海证券计划在2008年上市。

但受制于规模、合规等问题,东海证券一直到2015年7月才在新三板挂盘。

挂盘当年,东海证券净利润创下新高,净利润达到18.37亿元。

但随后,业绩快速下滑。

2016年、2017年,净利润分别为4.79亿元、4.50亿元;到了2018年,净利润更是下滑到9296万元。

尽管2018年的业绩中有市场的原因,但从断崖式下滑的情况看,一个很明显的判断是——在经历了前几年的快速发展后,东海证券在合规、风控、团队上的问题,逐渐暴露出来。

应该说,从2016年开始,东海证券就迎来了监管处罚的密集期。

仅以今年为例:

“

1月23日,江苏证监局发文称,作为顺风光电投资(中国)有限公司发行公司债券“15顺风01”的受托管理人,东海证券未勤勉尽责,未按照债券受托管理协议的约定持续监督发行人募集资金的使用情况,未及时发现发行人挪用募集资金、将募集资金转借他人的违规行为。并且,在东海证券出具的相关债券受托管理事务报告中披露发行人募集资金专项账户运作合规,违反了《公司债券发行与交易管理办法》第七条的规定。

4月9日,江苏证监局发文称,东海证券总部合规部门中具备3年以上证券、金融、法律、会计、信息技术等有关领域工作经历的合规管理人员数量占总部工作人员总数比例低于《证券公司合规管理实施指引》第二十七条中要求的1.5%的比例,违反了《证券公司和证券投资基金管理公司合规管理办法》第二十二条的规定。

6月25日,江苏证监局发布一则处罚决定。东海证券对境外子公司管控不到位,未有效督促境外子公司强化合规风险管理及审慎开展业务。此外,东海证券2014年有关资产管理计划尽职调查不充分,未对标的资产的评估价值作出合理判断,业务开展过程中未能勤勉。

”

成也债市 败也债市

东海证券的发展几乎是当下小券商的一个缩影。

这个缩影可以总结为“成也债市,败也债市”。

2007年,东海证券因为债券型资管产品,业绩一飞冲天。

2015年,东海证券挂牌新三板当年,业绩再创新高,依旧是因为债市。当期,公司承销净收入在证券业协会公布的排名中排名第12(统计的券商家数为125家)。

本周,飞鱼财经在分析万联证券时,也提到其“爱债不爱股”(原文《 万联证券:靠“债市”翻盘 冲刺IPO 》)

债市来钱快,但也很凶猛——踩雷、诉讼、高管被查——已经成为债市的关键词。

公开信息显示,东海证券担任承销商或者受托管理人的多只债券均出现了违约,包括“16丹东港”、“16洪业02”、“15顺风01”等。其中,“16丹东港”的违约还导致东海证券遭到监管警示。

此外,东海证券还因资管计划多次踩中违约债而与发行人对簿公堂。2018年年报显示,东海证券踩雷凯迪生态、中科建设、大连机床、中伟科技等违约主体所发债项。

在证券业协会公布的2018年度证券公司经营业绩指标排名情况中,东海证券债券主承销佣金收入排名已经下滑至第58名。

朱科敏被带走调查背后,是小券商们的现状和无奈。

想要在大券商主导的券业中抢食,小券商们只能“偏爱债市”、“表现激进”、“铤而走险”……

每一波市场牛熊转换,是朱科敏口中的“风云变幻、成长之时”,但更是小券商们的“生死存亡”之时。

昨天,朱科敏被查消息出来后,券业人士问:小券商们要怎么办?

很多人说:想起了,上一波大券商吞并小券商之时……

(完)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。