5月以来,股票市场经历了较大幅度调整,上证指数、中小板指数和创业板指数5月跌幅(年内最大回撤)分别为-7.33%(-12.14%)、-10.73%(-19.01%)、-10.63%(-18.34%)。市场短期下跌,一方面是前期资金的获利了结,另一方面是贸易摩擦升级导致的情绪影响。同时,上市公司基本面未及时跟进也是市场调整的重要原因。综合来看,市场的调整时间和空间都已经比较充分,回撤幅度达到了年初总涨幅的一半左右,市场对贸易摩擦已经比较充分反映,市场应更加关注经济周期和上市公司基本面。从短周期来看,我国经济已经处在新一轮库存周期的起点,产成品库存加速去化,工业企业收入和利润下行出现拐点。根据库存周期与权益市场相关性的历史经验,被动去库存周期和主动补库存周期都对股票市场形成明显的支撑。

一、我国经济处于短周期底部

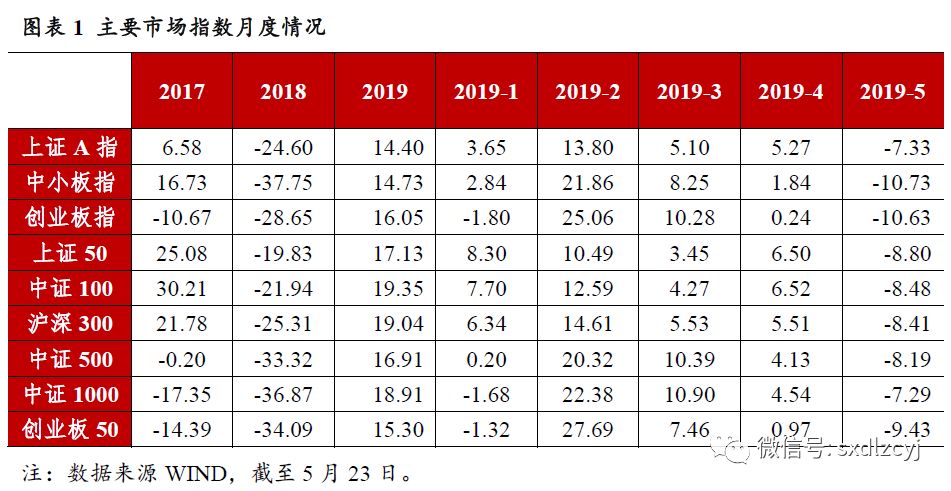

5月以来,随着中美贸易摩擦的升级,股票市场经历了比较大的回调,从幅度来看。截至5月23日,上证A指月内跌幅为-7.33%,中小板指数跌幅-10.73%,创业板跌幅为-10.63%;从规模指数来看,上证50指跌幅为-8.80%,沪深300指跌幅为-8.41%,中证500指跌幅为-8.19%。

市场在4月8日触及3288的高点,经历了短期的高位震荡,随后持续下跌。上证指数至今已经持续回撤31个交易日,近2个月的时间,回撤幅度达-12.14%。年初至今,上证综指最大涨幅为31%,目前幅度为14%,回撤幅度已经接近一半。从市场成交量来看,日均市场成交金额也回落到4500-5000亿的水平,较高点降低约50%左右。总体看,此轮市场回调的时间和空间都比较充分,对于贸易摩擦的影响反应也比较充分。

4月以来市场的调整,一方面受到前期涨幅过大过快的影响,获利资金存在兑现的需求;另一方面也受到中美贸易摩擦升级的情绪性影响。目前,市场对于贸易摩擦的讨论和预期十分充分,市场定价已经较为充分反映了贸易摩擦的预期。贸易摩擦短期来看情绪影响大于实质影响,影响市场实质的更多是经济周期和企业盈利,本文从短周期库存周期来进一步分析经济周期与股票市场的关系。

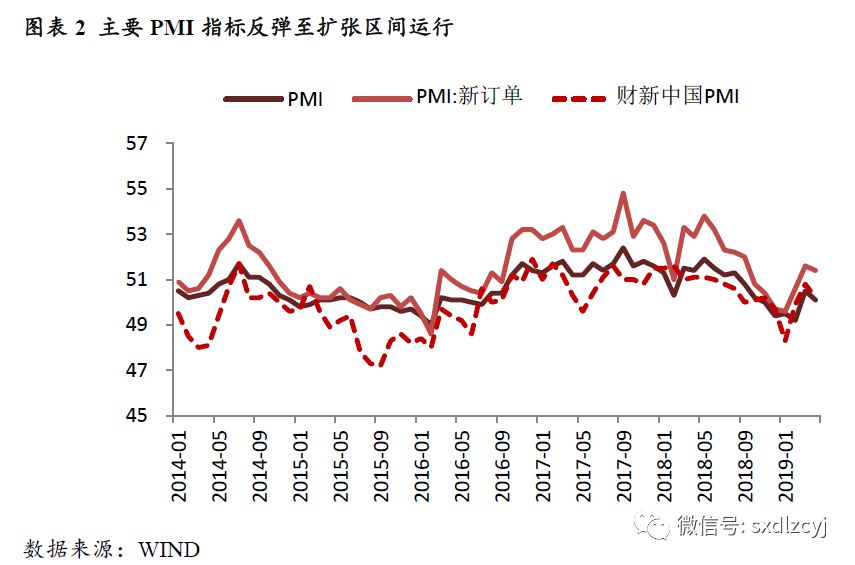

从数据来看,我国2019年一季度实际GDP同比增长6.4%,名义GDP同比增长7.8%,名义GDP大概率为今年以来的底部值。通常来说,名义GDP的提升伴随着企业盈利的提升,名义GDP增速与工业企业利润增速趋势基本一致。从前瞻PMI指标来看,官方PMI在去年底和今年下滑至50临界值之下,并在3月开始反弹,目前无论是官方PMI、新订单PMI、财新中国PMI都运行在50上方。从反应工业价格的PPI指标来看,3月开始见底反弹,目前处于上升趋势中。由此映证:“从中国经济来说,中期来看,经济周期的角度,从去年有点触底,今年走入上升期。”

二、库存周期已经进入被动去库存阶段

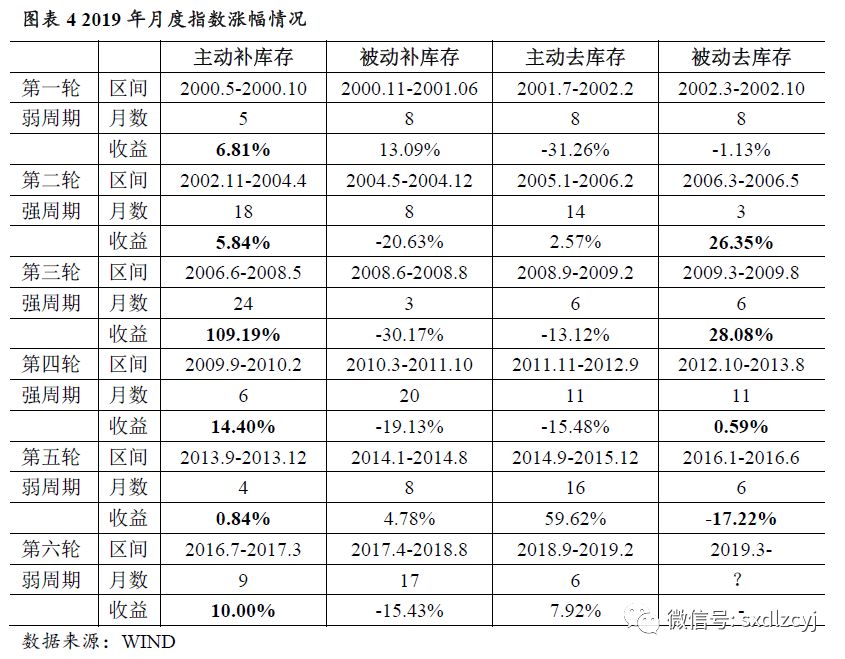

由于上市公司的数据为季度频率数据,我们使用月度规模以上工业企业数据分析库存周期与股票市场关系。从库存周期来看,2000年以来,我国经济经历了六轮库存周期,最长周期为48个月,最短周期为29个月,平均为38个月。每一轮库存周期都是由主动补库存、被动补库存、主动去库存和被动去库存四个部分组成。2018年10月开始,经济进入去库存阶段,其中伴随着企业收入和利润的快速下滑,经济进入“类衰退”阶段。2018年底和19年初,国家加大了对经济的支持力度,库存加速下滑,而且企业收入和盈利增速开始缓慢见底。进入2019年3月,工业企业产品成品库存加速下跌,同比增长0.3%,较上月的6.2%大幅下降;同时,工业企业营收和利润出现拐点,工业企业进入被动去库存阶段。我们认为,4月份的工业企业产成品库存仍然可能继续下降,这主要由于在供给侧改革和环保加强的环境下,企业供给响应的速度明显变慢,但是需求端随着房地产投资维持高位、基建投资逐步提升,供给短期可能无法对需求形成满足。但是从中观数据来看,企业确实已经进入了被动去库存的阶段。

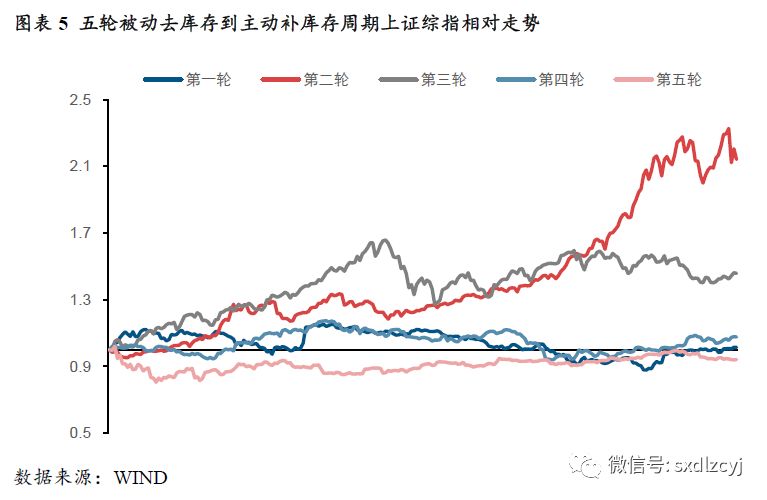

从历史数据来看,过去五轮被动去库存周期,最短期间为3个月,最长期间为11个月,平均期限为7个月。我们认为,本轮被动去库存的周期可能时间稍长,主要由于供给端的反应受至于供给侧改革和环保因素影响,但仍然是个偏弱的周期。同时,被动去库存阶段会逐步向新一轮周期的主动补库存切换,新一轮库存周期逐步开启,这对权益市场会有积极的影响。

三、库存周期与股票市场的相关性

短期的情绪影响,让市场对于经济周期的关注度明显减弱,但这是年内决定市场走势的关键变量。我们认为,短周期经济的复苏、新一轮库存周期的开启目前并不明显的受到贸易摩擦的影响,这对股票市场有明显的支撑作用。从过去几轮的被动去库存周期来看,股票市场总体处于上涨趋势,如第二轮区间上涨26%,第三轮区间上涨28%。2012年12月市场在上市公司基本面数据见底回升下大幅度反弹,48个交易日内上涨22%,这也映证了第四轮被动补库存周期对于股票市场的正相关性;后续由于“钱荒”和无风险利率高企而重回弱势。第五轮市场的-17.22%主要受到2016年初汇率大幅度贬值下市场暴跌和熔断机制的影响,如果剔除该因素,市场也呈现出震荡向上的趋势。

我们认为,我国经济进入了被动去库存阶段,这将逐步反映在上市公司基本面上,对于股票市场形成基本面支撑。贸易摩擦虽然会影响情绪,短期改变市场的关注点,但是随着基本面因子的逐步强化,未来市场会逐步开始关注经济周期开启被动去库存和主动补库存过程中的投资机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。