日前中芯国际(00981.HK)发布了对今年1季度的收入及毛利率进行上调的指引公告,报告显示公司1季度的收入增长指引由原先的0%至2%上调为6%至8%,增幅数倍于之前的预期,毛利率指引由原先的21%至23%上调为25%至27%。

据该公司首席财务官高永岗博士表示,上调公司第一季度的收入和毛利率指引源于当初公布第一季度收入和毛利率指引后,公司发现产品需求的增长及产品组合的优化,而这些都超过了公司早前的预期。

受此影响,今日中芯国际股价高开,盘中一度拉升至8个点后震荡回落。最后收报,股价上涨5.12%,报收13.96港元/每股,成交量1.88亿港元,总市值715.89亿港元。

图片来源:富途

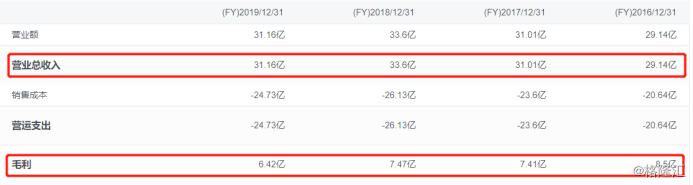

此前于3月31日,中芯国际发布了2019年年度业绩公告,营业收入为31.2亿元,较上年同比下降7.3%,毛利率20.6%,较上年同比下降1.6%。

图片来源:富途

按照公司的最新指引,业绩增长主要源于产品需求的增长超预期,这在目前电子行业进入淡季的环境下依然能逆势而上,实属不易。

有分析认为,中芯国际的一季度业绩能走强,直接原因在于国外疫情蔓延,而国内疫情已初步得到控制,复工复产已稳步进行,公司的产能和工艺技术能够承接上游芯片设计公司的代工订单转移,促使公司收入增速提升。

同时,中国目前的半导体行业处于一个高速发展的时期,国内芯片设计公司都在寻求代工,并尽可能地将代工转向国内。

根据此前中芯国际发布年报时披露的信息,2020年,公司的14纳米芯片工艺产能会大幅增长,而14纳米贡献的收入激增,使得高毛利率的先进工艺收入贡献占比增加。同时,该公司还在研发更先进的N+1及N+2代FinFET工艺。

此前,联席CEO梁孟松博士的透露,N+1工艺相比于14纳米性能提升20%、功耗降低57%,之后的N+2工艺性能和成本都更高一些。

此外,天风证券表示,本次业绩指引上调预示其一季度的良好表现,该行认为一季度成熟制程的需求超预期,亦看好5G、AIoT及国产替代等对公司的长期驱动,维持评级为“买入”。

同时,国信证券表示,考虑到在贸易战和半导体国产化大背景下,市场对中芯国际核心资产的认识从低估回归合理,将上调公司合理PB估值范围2.5~2.7倍,公司合理PB估值范围2.5~2.7倍,对应22~23.7港元,维持业绩预测和“买入”评级。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。