文:初善君

编辑:小表妹

A股真有意思,核心资产涨了两年之后,被科技股抢了风头。回头看才发现,过去一段时间,以中国平安为代表的核心资产,股价很久没涨了,甚至出现了较大的回撤。

目前,全球资本市场大跌,A股虽然坚挺,可是风声鹤唳之下,A股核心资产会出现一个更好的买点吗?此情此刻,如何看待核心资产的回调?

1、业绩与估值双击,股价与粉丝齐飞

这轮核心资产不断创新高的牛市给了很多新股民和老股民一种错觉:无论何时买入他们,都会赚钱。

这一点初善君无疑是认同的。买入优质资产,尤其是业绩不断增长、利润不断新高的优质资产,股价迟早会新高的。

首先我们了解一下这两年推动公司股价上涨的究竟是什么?盈利还是估值?

贵州茅台2014年扣非净利润155亿元,2019年前三季度305亿元,全年预计420亿元,较2014年增长了171%。

数据来源:WIND

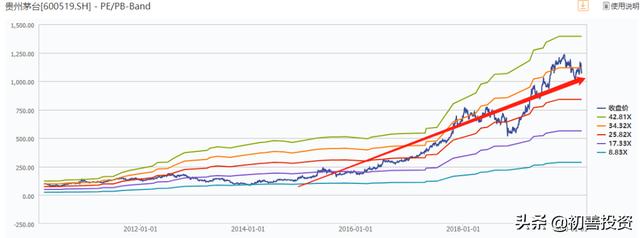

贵州茅台的股价缺涨了多少?差不多10倍,也就是1000%。

171%的盈利增长对应1000%的股价上涨。靠什么?当然是估值的提升:最低时只有10倍不到PE,现在却高达30多倍。可问题来了,难道现在赚的一块钱比2014年赚的一块钱更值钱?

数据来源:WIND

茅台股价的上涨在突破20倍PE估值之后,可以理解为全部靠估值提升来实现的。

再看招商银行,2014年归母净利润559亿元,2019年约929亿元,增长了66%。

数据来源:WIND

股价呢,涨幅高达300%左右,盈利增长66%对应股价增长300%,靠什么,当然还是估值的提升。

2014年低点时,估值不到1倍PB,股价涨的高的时候,差不多2倍,现在估值约1.4倍左右。

数据来源:WIND

此外,去看中国平安、格力电器、五粮液、长江电力、海康威视等等核心资产的股价,全部存在类似的情况:股价的涨幅远大于盈利的涨幅,估值提升了一大截。

这或许就是大家心心念念的戴维斯双击?

股价的上涨吸引了一大批粉丝,正所谓业绩与估值双击,股价与粉丝齐飞,美滋滋

2、高增长、确定性和陆港通

那么估值提升的逻辑是什么?

主要是业绩的高增长和确定性。

比如贵州茅台,2014年至2016年归母净利润增速均小于10%,当时市场觉得白酒到了天花板的人一点都不比现在看多茅台的人少。但是2017年、2018年、2019年前三季度的归母净利润增速分别高达62%、30%和23%,远高于之前的三年,市场自然会给予高估值。

数据来源:WIND

再比如招商银行,2014年至2016年归母净利润增速只有8%、3%和7%,而2017年开始恢复两位数增长,近三年更是维持在15%左右,估值也会水涨船高。

数据来源:WIND

再比如格力电器2015年实现净利润只有125亿元,同比下降11%,2017年则实现净利润224亿元,同比增长45%。

除了业绩高增长,有些公司业绩的确定性也非常高。比如长江电力,这种公用事业股稳得一笔,虽然业绩没怎么增长,但是每年220亿左右的净利润和400亿左右的经营现金流不会骗人,所以估值也可能提升。

数据来源:WIND

逻辑有了,那么由谁来推高估值呢?

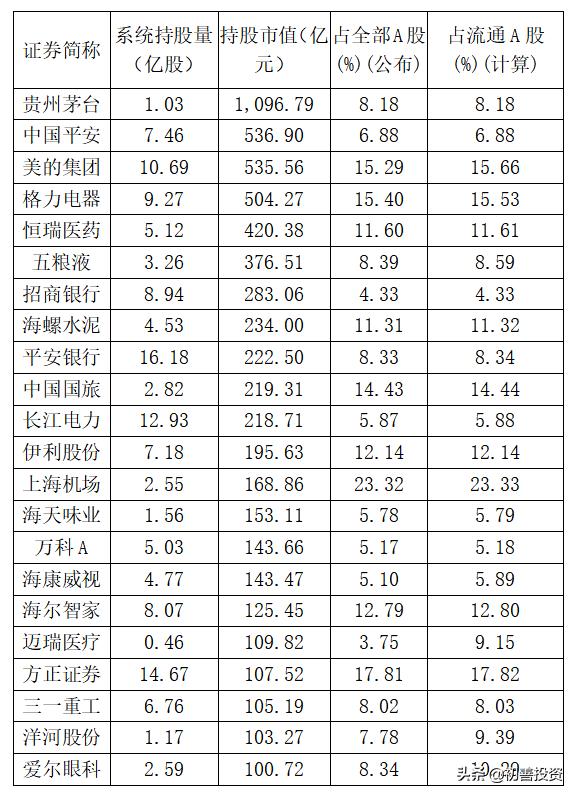

主力当然是外资,尤其是沪港通、深港通。截止目前,陆港通持有市值超过100亿的公司有22只,其中持有茅台的市值更是超过了1000亿。在这种资金比例的增持之下,估值自然水涨船高。

数据来源:WIND

事后看,核心资产的大致逻辑就是如此。

3、业绩高增长不可持续,外资持股比例不升反降

但是2019年以来,很多事情发生了变化。

几乎没人会觉得这些公司的业绩每年都能实现30%以上的增长,但是当大V面对自己的持股在计算估值时,业绩都是按照30%的增长来计算的,这太可怕了。

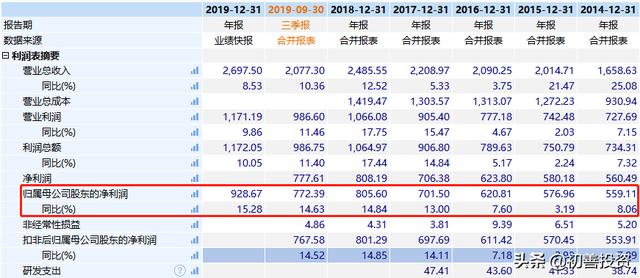

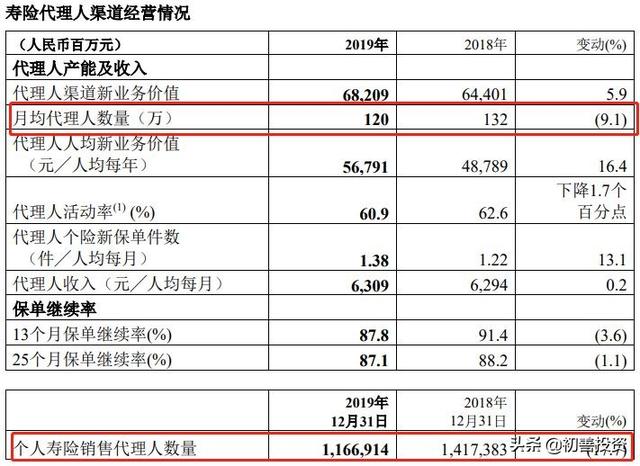

中国平安年报业绩虽然继续高歌猛进,但是需要关注的是寿险遭遇转型困难,代理人减少9%,期末数更是减少了17.7%,保费收入方面,寿险及健康险1-2月原保费1417亿,同比下滑11.8%,财险1-2月原保费为476亿,同比增长2.7%,增速较去年下滑明显。

数据来源:WIND

格力电器再次遇到空调天花板论,2019年前三季度净利润增速只有4.73%,较2016年至2018年的增速23%、45%和17%下滑明显。初善君依然觉得2020年,业绩很可能负增长。

不仅仅是平安、格力,茅台2020年的收入指引增速只有10%,增速连续三年下滑。

业绩高增长注定不可持续,所以相对而言较高的估值面临压力。

同时外资的流入动力不足,很多个股的持股比例在下降。茅台最高点占比约10%,现在只有8.2%,招商银行高点有5.5%,现在只有4.3%。

所以这些公司的股价最近一年大多有比较大的调整,换言之,需要时间消化估值。

4、怎么办?

回到最初的话题,如果这些公司的股价迟早可以创出新高,那么无论何时买入他们,都会赚钱的。所以初善君也觉得,如果没有更好的机会,现在买入这些公司的股票完全没有问题。初善君只有一点建议:要有足够的现金流,保留适量的现金。

万一他们一年、二年或者三年股价不涨,也不影响你的生活。

只要利润增长的快,估值迟早会被消化的。

当然,如果你也认同文中的逻辑,不妨买入股价上涨确定性更高的股票,做一个愉快的夹头?A股那么多股票,并不局限于核心资产嘛。

所以初善君2020年初以来,一直在分析小盘股、隐形冠军,他们未来三年跑赢核心资产的概率很高。

价值投资的本质是在低估时买入,在高估时卖出,谈恋爱的使不得。

最后,本人不持有相关股票,暂时也没有买入计划,看多、看空对我毫无益处,只是给大家提供一个思路,下单前多想想。

祝大家天天发财。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。