起步晚、份额小的韵达股份,通过更正确的战略选择和更优精细化管理实现更强的竞争力和更低的成本,几年内实现反超。从目前的竞争格局来看,其未来的市场份额还有望提升。

本刊特约作者 小段/文

“四通一达”(圆通、申通、中通、百世、韵达)占据快递行业半壁江山,其中,韵达股份(002120.SZ)和中通快递是两家起步晚、份额小但是在几年内实现反超的快递公司。韵达股份最初是通达系中最后一名,目前已经到了第二名,而且份额依然在提升。

在规模劣势的情况下,韵达股份通过更正确的战略选择和更优精细化管理实现更强的竞争力和更低的成本,这是非常难得的。一旦其规模处于优势,相比于其他家的优势就会进一步拉大。

快速增长且赢家通吃的快递行业

通达系的商业模式是,加盟商开发客户和揽件,运到当地中转中心(一般一个快递公司有60-80个中转中心),总部通过干线(主要是汽车,通常有3000-5000条干线)运到目的地的中转中心,再由加盟商去派件。从大数上说,通达系一票快递的价格约3元多,其中揽件拿走大约几毛,总部收1.5元,终端派件1.5元。快递公司一票赚0.2-0.3元。

这个行业之所以赢家通吃,原因是规模效应极强。规模效应体现在很多方面,比如中转和干线运输,量价越大,装载率越高,运行的线路路由设置就越高效,可以上大规模的自动化设备,单件折旧摊销就越低。规模优势也体现在末端的派件。比如目前派件(快递员上门送件)的一件费用是1元多。如果一天一个小区有200票派件,这个派费是可以的,但是如果200票要跑一个行政区,快递员就不干了。

几乎所有企业/加盟商的调研都谈到了这一点。快递网络对量和市场份额的追求是非常极致的,一家快递公司一旦掉队,就没有可能再起来。而一旦网络的量不够,成本降幅无法跟上,网络的经济性就会丧失,网络的价值可能就跌到零。

从海外快递行业竞争格局的演进来看也是如此,很多市场的快递行业都只剩下3家左右。美国的快递行业经历过两波淘汰,第一次剩下20家,第二次剩下3家。目前美国邮政、UPS、Fedex三家占了90%的市场份额。日本也是如此,前三甲大约占比93%。

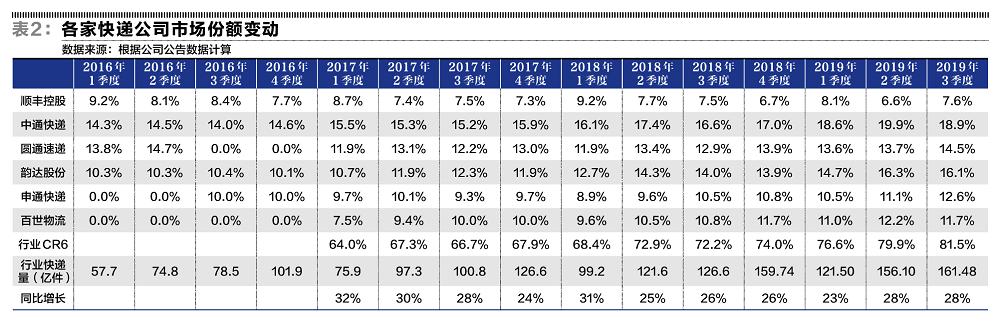

中国的快递市场集中度提升也非常快。类通达系的二线的快递公司大部分破产退出了。2017年一季度的,通达系的市场份额只有55%,2019年三季度已经提升到74%,而且还在迅速提升。未来通达系中可能还会有掉队的,行业的集中度依然可能大幅提升。

如果未来4年快递量继续翻一倍,最终的赢家可以拿到更多的份额。而且当市场份额的差距已经拉开,龙头的竞争优势难以逾越,单票利润可能会更高,而且估值也可以给到相对高的水平。

韵达股份会是剩者为王吗?

历史数据体现出韵达股份是最强的玩家。

快递行业除了规模优势以外,还需要战略选择(中转中心是否要直营,要不要做空运,做不做快运)和精细化管理(中转站路由干线设计,加盟商管理、激励等)。

韵达股份在份额快速增长的过程中,并不是通过激烈的价格战来实现的,通过降低成本依然保持了很好的盈利和现金流,同时提升了时效性和服务质量。

2018年,中通快递和韵达股份的单票成本大约是1.11元和1.22元,比申通快递(002468.SZ)和圆通速递(600233.SH)低0.2元。到2019年前三季度,中通快递和韵达股份的单票成本降到了0.95元、0.99元。

更为重要的是,韵达股份是运营最高效的公司。固定资产/运营资本比同行要小得多,现金流非常好,使得韵达股份实际ROE(净资产收益率)非常高。韵达2017/2018年的平均ROE都在34%,而同行的ROE都要低很多,中通快递15%,圆通速递15%,顺丰控股(002352.SZ)15%,申通快递25%,百世物流一直是亏损。

同时,韵达股份的负债率一直是最低的之一,目前120亿元净资产中有60亿元是理财产品。它还是总部人数最少,人均产值最高的企业。

再看通达系其他公司,中通快递有170亿元净现金,韵达股份70亿元,圆通速递和申通快递的净现金较少,百世物流现金流紧绷。

韵达股份的战略一直是最清晰、最贴近行业本质和实际情况的,而且一直是从构建长期竞争力的方向去定战略。比如韵达股份最早做的事情是把加盟商的中转中心全部收编,这样能够重新设计中转中心的布局,目前公司只有50多个中转中心,是通达系里数量最少却效率最高的,同时全部自营中转中心还可以加强精细化管理,包括上自动化设备,最大程度地提高效率。

对于未来发展,韵达股份的主要逻辑是要保持市场份额、盈利、服务的平衡,关注现金流。

笔者直接引用韵达股份中报中所披露的,“在快递行业发展进入海量包裹且‘马太效应’愈加明显的新阶段,公司统筹‘中长期战略与当前经营发展’的合理关系,深刻领会‘服务、价格与份额’的正确关系,持续实施‘科技创新’、‘服务引流’、‘产品分层’、‘成本领先’多层次竞争策略,追求基于服务和品牌效应下‘有质量的增长’,公司快递主业发展及关键财务指标持续处于相对稳健的‘增速走廊’中,实现‘服务品质——市场份额——业绩——经营活动现金流良性循环’的健康发展生态,坚定走在正确的道路上。”

笔者认为这是符合快递行业的经营特点的。快递行业经营的特点是:更好的服务(时效性)以及低成本能够带来更大的业务规模,更大的业务规模带来更好的利润和经营现金流,这些经营现金流可以进一步支持资本开支实现从而实现更低的成本,这是一个良性的循环。

短时间通过价格战实现高增长是没有意义的。因为价格战换来的业务量的增长并不能带来利润和现金流的增长,无法沉淀资金实现进一步投资以降低成本。同时短期过高的业务量还会导致网点或者中转中心爆仓,时效性和服务质量的下降,由价格战争取来的市场份额得到了也会很快失去。

包括加盟商的产品也是有很明显的瓶颈的。总部的中转中心设备等等可以提前3年布局,但是加盟商基于自身利益考虑,投资的设备不会有这么大的提前量,所以短期过高的增长只可能导致加盟商爆仓,而无法实现良性增长。

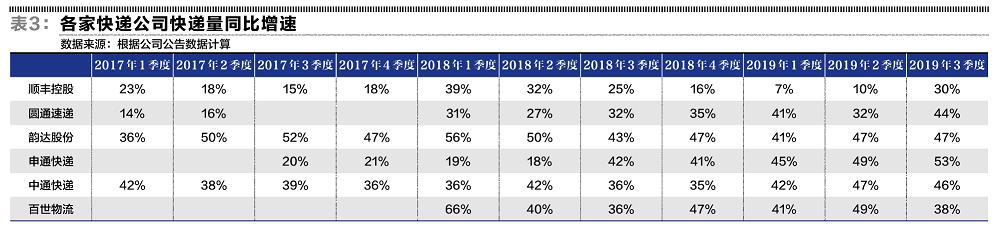

从过去的业务量增速可以看到,最终实现弯道超车的韵达股份和中通快递并不是靠某个阶段的爆发性增长,而是比较持续稳定的增长。这是有利于整个系统的良性循环和发育成熟的。而反观落后的中通,申通等,增速都非常不稳定。就像韵达股份所说的,“平衡增长是一种能力,而不是一种策略选择”。

通达系的管理层中,目前只有中通快递和韵达股份还是老板在一线管理。而圆通速递目前是来自云峰基金的人士担任CEO(2019年上任),申通快递的董事长也退居二线,被阿里收购后,由原来天天快递后来苏宁物流的总裁陈向宏于2019年担任总裁。百世物流是创始人周韶宁在管,但上市以来一直亏损,报表显示目前现金流已经非常紧张。

通达系是从狼群中活下来的,而不是从羊群中养出来的。老板的能力不是职业经理人可以替代的。职业经理人只对KPI负责,老板对长期竞争力、持续竞争负责。从这个角度来看,大概率申通和圆通会败下阵来。

而韵达股份比中通快递更好的一个地方是,当时两家公司在收编各地中转中心和分公司的时候,中通快递采取的是换股的方式,各地诸侯的股权都在公司,而韵达股份坚持用现金的方式,所以,现在韵达股份的股权非常集中,做什么战略决策,效率都是最高的。

韵达投资价值推算

2019年,中国的快递量大约是640亿件,增长26%,按照几个公司的预测,未来几年还是维持20%左右的增长,大约到4年能翻1倍,超过1280亿件/年。

美国快递每年的量是150亿件,8年年化增速是8%,人均大约是45件。如果中国达到1200亿件的话,人均是85件,大约是美国的两倍。但是中国有更加发达的电商以及更低的快递费用,美国的快递费用至少是国内快递的10倍甚至30倍以上。

韵达股份目前的市场份额是16.1%,过去3年每年提升2%,未来目标也是每年提升1.5%-2%,假设到2024年韵达股份的市场份额达到25%(中通快递在30%),相当于韵达股份的快递量达到320亿件以上。

如果公司想提高单票利润,有两个驱动力:

第一是市场份额拉开后,成本差距进一步拉大。2018年韵达股份的成本优势相比于第三、第四名已经达到了0.2-0.3元。

第二是定价的差异,随着时效性和服务质量的差异,目前韵达股份和中通快递的定价已经比通达系高0.1-0.2元。未来随着更多产品和消费者分层(随着快递价格的下降到一个绝对低的金额,部分低价格敏感度的客户愿意付出更高的价格),能够有更多的溢价。目前现成的例子是,菜鸟裹裹的订单中,韵达股份占了1/3的市场份额,单票利润是1.5-1.8元,日均达到60万票,年化能贡献3-4亿元利润。

保守假设到2024年,韵达股份的单票净利润达到0.3元出头。到2024年,其净利润为320多亿×0.3元的净利润=100亿元。

届时,中通快递+韵达股份合计达到55%-60%的市场份额,第三、第四名已经无法构成挑战,如果行业保持10%的增长,单票利润可能仍将持续提升,利润增速依然维持在15%-20%。考虑到竞争优势稳固,充沛的现金流,估值给到20倍应该是合理的,对应韵达股份的市值2000亿元。

韵达股份目前账上有60亿元理财,达到这个规模基本不需要融资,在这过程中能够保持30%的分红。不考虑分红,投资回报率4年3倍的回报,4年年化回报超过30%。

上面的推演笔者认为是行业的终局。但是在实现这个价值的过程中,可能会出现一些加速或者压力。

一是阿里入股韵达股份。目前一直在谈,如果阿里入股了,对股价会有很大正面影响,会打消大家认为阿里要亲自去做好申通的可能性(事实上也很难做起来,百世物流就是一个例子,以阿里为首砸了近百亿元也没有成功)。

二是2021年继续恶性价格战,这个可能性还是存在的。目前,中通快递、韵达股份对2021年的预期都是价格战回归理性,但是也不排除有人出来搅局。在成本有巨大差异的情况下,价格战虽然影响短期利润但是会加速行业格局完成洗牌。这对股价可能会有负面影响,但是如果出现,那就是最好的买点。

三是百世物流或者申通速递出现困难。目前,百世物流的现金流紧张,不排除2021年可能遇到困难。如果这样,行业格局会加快改善。而中通快递和韵达股份账上都有大量冗余现金,笔者相信就是为了等这一天。

声明:本文仅代表作者个人观点;作者声明:本人持有韵达股份

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。