本评级主要围绕行业、公司、市场三大维度,针对目标公司各项核心指标进行打分评级,满分为10分,各指标单独评分,按“(权重占比*分数)之和”计算,最终结果按照四舍五入得到。

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予建中建设的新股综合评估分数为5,满分为10分),如下:

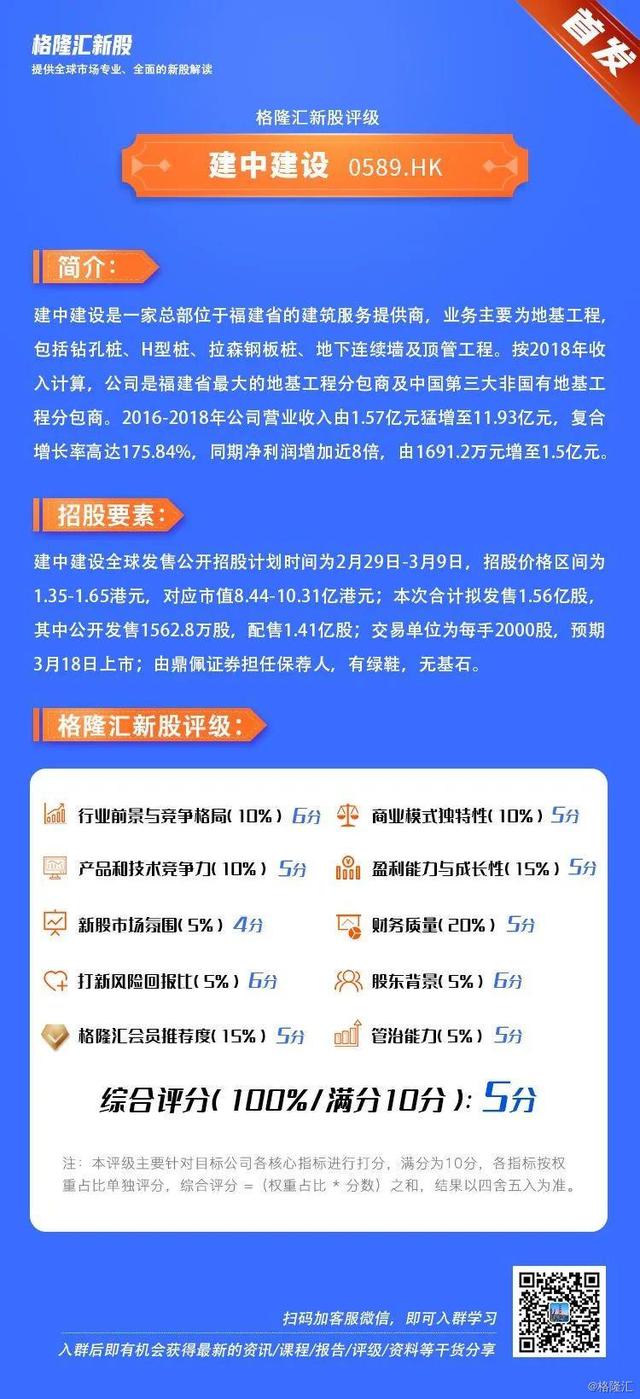

下面进入新股评分重点简述:

1、过往三个财年,建中建设的营业收入和净利润呈现高速增长态势。2016-2018年,建中建设科技的营业收入由1.57亿元增长至11.93亿元,复合年增长率为175.8%;同期净利润分别为1691.2万元、6754.9万元、1.4亿元,复合年增长率为188.2%。同时,2019年前九个月,公司实现营业收入12.3亿元、净利润1.35亿元,分别同比增长44%、74%,业绩强劲增长趋势得到延续,这是公司财务上最值得关注的亮点。

2、参照2018年收入,建中建设是福建省最大的地基工程分包商及中国第三大非国有地基工程分包商。不过,按当年收益计算,建中建设分别占福建省及国内整体地基工程市场份额约0.6%及0.03%。可以看到,无论是福建省内还是全国地基市场的集中度都是较为分散的,行业竞争激烈,从市场份额来看,建中建设在行业内(或区域内)的优势不是很大。

3、通常来说,建设市场主要交易方式为招标投标。截至2020年2月20日,建中建设所拥有的项目数量多达138个(包括在建项目及获授但尚未开工的项目),合约总价值高达25.7亿元,其中尚未结算项目的合约总金额约为9.78亿元,未来可转化为公司收入。但回顾近年来建筑建设的中标率却出现连续下滑趋势。数据显示,公司中标率由2016年的69.1%降至2019年前九个月的53.9%。

4、根据招股书,最近三个财年及2019年前九个月,公司的贸易应收款项分别约为3010万元、1.25亿元、2.59亿元,呈现逐年递增的趋势,至2019年前九个月,更是到了峰值4.07亿元,相应期间平均贸易应收款项及应收票据周转天数分别约为38天、57天、71天及89天。不断上升的应收账款及周转天数,一定程度上可能会影响公司后续整体流动性。至2019年前九个月,建中建设在手现金为7250.6万元,与同业相比现金储备不算充裕。

5、据招股书显示,建中建设算是一只“海螺系”基建股,最大股东是公司董事长兼行政总裁荀名红,第二大股东则是海螺创业发展,占上市前股本约21.96%。海螺创业发展与海螺水泥同属安徽海螺集团,海螺创业发展的入股也在某种程度上为建中建设背书。同时,荀名红在中国建筑行业拥有逾26年经验,也于安徽海螺水泥工作十多年,行业经验丰富。

6、受疫情影响,2020年以来,房地产行业开工、销售均受到影响,资金端压力逐渐加大,叠加建筑行业本身是一个劳动力密集型行业,开工延后导致项目推迟,企业回款速度放缓,对中上游的建材和建筑服务公司而言同样会产生一定的冲击。

7、不过,近期国内约十个省份相继推出了大规模重大投资计划,总投资规模超过25万亿元,大基建投资力度空前,且市场普遍预计,此次疫情过后国家在公共医疗设施等基建方面将会有更大的投入。拉长视角来看,基建行业在疫情过后大概率会出现补偿性需求。

8、保荐人鼎佩证券近两年的保荐记录比较一般,行业覆盖建筑、其他支援类,暗盘2跌1涨1平,上市首日2涨1跌1平。按发行价计,建中建设上市后对应市值8.44-10.31亿港元,以2018年度的净利润计算,建中建设市盈率在5.4-6.6倍之间,估值水平在港交所建筑股中处于中下游的位置。

9、一般来说,赴港上市建筑公司大多来自于澳门、新加坡和香港本地,建中建设作为今年国内建筑企业在赴港上市的第一只新股,相比而言有一定的稀缺性,加上近日A股市场对基建股偏好有所上升,基建类题材个股集体大涨,上市后建中建设或许可以获得较高关注。但是港股和A股的投资逻辑及又有区别:3月以来的3个交易日,建筑板块股在A股涨幅有11.3%,对应板块中的港股涨幅为5.8%。不但涨幅相对落后,且建筑股在港股普遍给出的估值不高。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。