上海机场一直是小七的爱股,算下来已经持有快六年了,几乎陪伴了我整个炒股生涯。

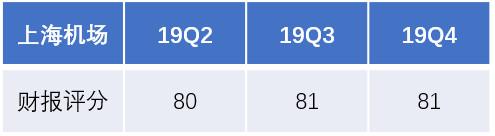

记得我2014年在雪球写的第一篇公司研究长文聊的就是上海机场。因为小七生活在上海,平均每年都会去三四次浦东机场,所以对这家公司会有更多直观的感受。上海机场这份年报的表现还是符合预期的,所以我维持在三季报时的评分:81分。

财务数据

三费:

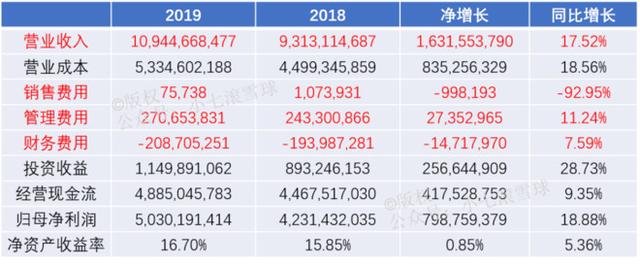

当你看到上海机场的利润表时,不知道你的第一反应是什么,小七的第一反应就是这家公司太厉害了,作为一家营收109亿的公司,三费加起来居然只有0.7亿,三费与营收的比例不足1%,在我研究过的所有A股中,只此一家。

所以说,同人不同命,有些上市公司光销售费用与营收的比例就会超过10%,强如贵州茅台和格力电器,销售费用营收比也分别达到了3.49%和9.54%,但上海机场由于具有自然垄断的特征以及机场行业的特殊性,商家都会主动找上门,不需要任何的营销推广,所以全年共发生销售费用7.57万元...

因而你会看到上海机场的净利润率与毛利率非常接近,分别为48.07%和51.21%,说直白点,上海机场每实现100元的营收,就有48.07元落入了股东的口袋,具有类似特征的还有高速公路行业,我之前也进行过详细分析,宁沪高速的净利润率也达到了48.61%,但不同于高速公路具有收费期限,机场具有永续经营的特点,所以我们看到宁沪高速只能给到10倍左右的PE,而上海机场近年来都能给到20-30倍的PE。

由于上海机场的业绩增长和营收增长高度挂钩,那么,我们下面就重点研究一下上海机场的营收构成。

营业收入构成

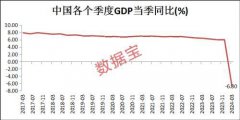

上海机场的营收分两大块,分别是航空性收入和非航空性收入,航空性收入你可以简单粗暴的理解成是向各家航空公司和旅客收的场地使用费和过路费。正常情况下,航空性收入的增速与全年的飞机起降架次的增速高度相关,从下图可以看到,19年全年浦东机场飞机起降架次同比增长1.40%,所以航空性收入也就增长了2.88%。

但今年前两个月浦东机场飞机起降架次同比下降30.66%,3月开始由于民航局的新规,国际航班将再次出现断崖式的缩减,可以预见,今年的这块航空性收入肯定会出现大幅下降。

上海机场目前业绩的增长潜力主要来自于非航空性收入中的商业租赁收入,即浦东机场航站楼免税店的收入,他与浦东机场旅客吞吐量的增速和免税店的销售额增速高度相关,2019年这部分收入已经达到了54.62亿元,同比增长37.06%,占上海机场全部营收的半壁江山。

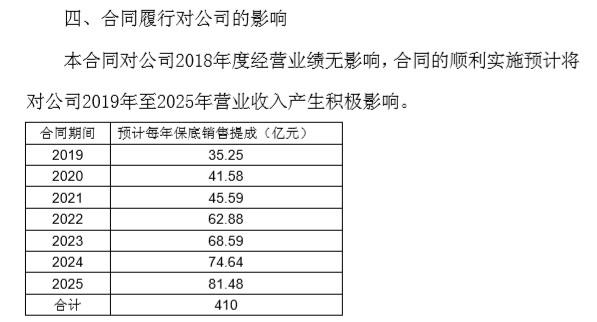

说一点直观的感受,小七每次出国旅游,都能看到浦东机场的日上免税店人满为患,收银台大排长龙,尤其是化妆品柜台,主要原因就是价格真心便宜。个人体验:一些欧洲、日本的化妆品叠加日上9.5折的优惠券后,价格普遍要比在欧洲和日本当地商场购买还要便宜。由于之前签订的免税店经营权转让合同已于2018年到期,所以上海机场在2018年9月和日上重新签订了保底营收410亿元的新合同,详见下图:

新合同期限总共七年,由于T1的老合同于2021年底才到期,所以新合同中2019-2021年仅包括浦东机场T2+卫星厅的提成,2022-2025年为T1+T2+卫星厅的提成。我们看到2019年年报的商业租赁收入为54.63亿元,比新合同的保底销售提成35.25亿元高出很多,因为这54.63亿元还包括了按照老合同执行的T1航站楼的提成收入。

短期会对上海机场造成很大的利空,但由于上海机场和日上签署的免税店经营合同是有保底提成的,所以利润还不至于出现断崖式下跌。现在的问题是即使真的有保底,上海机场会不会主动减免几个月的提成?

日上其实也是个二房东,如果日上主动减免了旗下商户的租金,那我觉得上海机场也可以适时地减免一部分日上给自己的提成;上海机场和日上的大股东又都是国家,为了以后的长远发展,困难时期大家也应该休戚与共,共度难关。

如果我们不考虑2020年的特殊情况,那按照上海机场和日上签的这份新合同来计算,非航空性收入每年预计能取得10%以上的增长,而这也是上海机场未来几年业绩增长的主要来源。

上海机场投资价值

上海机场拥有着最高阶的一种护城河——自然垄断,所以我认为他的合理估值应该在20-30PE之间,小七是在2014年上海机场14元左右的时候完成了买入一直持有至今,2014年上海机场的PE长期处于15以下,而且当时上海自贸区、迪士尼方兴未艾,成长性还远高于当下,基本就是一个送钱的估值。

后来随着沪港通的开通,外资大量买入,上海机场的投资价值也终于被国内的一些公募基金发现,过去六年一路从14元涨到最高88元,去年有一段时间处在估值较高的位置。

在周五的年报发布后,上海机场目前的PE为23.79,我认为估值依然处在合理区间,未来如果上海机场跌到20PE以下(在计算PE时我肯定会使用19年的净利润,20年的净利润不具备长期参考性,即市值跌到1000亿以下),而且手头又有闲钱的话,我可能会考虑进行加仓,但时间至少会等到分析完上海机场的一季报以后。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。