你关心的,是中国的房价!

万科,关心他的股价表现。

说到底,万科也是给“资本”打工的。打工的方式是,从资方融钱之后,去跟国家买块地,把面粉加工为面包,在土地上造房子,加价卖出去。股价如果好,则万科更容易找到便宜的资金。嗯,这个便宜,是指利率的便宜。这样,造房子的成本就低一些,净利润就高一点。

因此,股价不坚挺,信用评级不高,会很影响他们的融资能力和利率。

所以,万科每年发布财报以后,都要面向社会解释几个事:

1、过去一年,万科业绩做得好不好,赚了多少钱?

说这个时,万科也是在踩钢丝绳:利润少了,股价就不好看;利润高了,置业者就要质疑,房价是不是过高,万科赚得太多。

2、中国住宅,到底还有多大的上升空间?万科基本盘靠谱么?

说这个时,万科也是感觉在踩钢丝:说住宅前途宏伟,炒楼客就追进了,会被媒体质疑万科炒作中国楼市;但是,说住宅的钱不好挣,那么股民也就集体撤了,股价就要暴跌。

3、面向未来,万科的业绩保卫的战略是怎么做的?

花有百日红么?住宅能永生么?说这个时,万科也是很颤抖了 :说住宅板块减弱了,大家就觉得万科的业绩难撑住6、7千亿销售金额的规模;说住宅板块占大头,大家就担心楼市淡季时万科是不是要勒裤腰带?

4、作为中国房地产最赚钱的公司之一,万科除了赚钱,还为社会考虑过什么没?

社会弱势者一般认为,赚钱有原罪啊!在中国,如果你有很多很多很多很多钱,而对社会和公益淡漠,一堆鸡蛋西红柿就砸过来了。

因此,万科的发布会的基调,基本是这样的:

万科过去赚到了很多钱,对得起股东(分红),对得起股民(股价涨)——这话,是说给买股票的人和借钱给万科的人听的,鼓足资方的信心。

但是,万科的钱钱,赚地很不容易,而且会越来越不容易。万科总是以更高的成本,提供更有品质的楼盘——这话,是说给买万科房的业主听的,挽住客户的心。

而且,万科的日子也不容易,每年都在祈祷“活下去”,房地产这个业务不好干——这话,是说给吃瓜群众和同行听的,争取点同情分。

2020年3月17-3月18的万科业绩的视频说明会,以殷亮总为首的万科高管们齐齐亮相,以“蓝筹般业绩KPI”主题开头,告诉大家万科牛是真的牛:

万科2019年业绩亮点

报告期内,本集团实现营业收入人民币3678.9亿元,同比增长23.8%;实现归属于上市公司股东的净利润人民币388.7亿元,同比增长15.1%;每股基本盈利人民币3.47元,同比增长13.3%。

报告期内,本集团实现净利润人民币551.3亿元,同比增长11.9%;实现权益净利润人民币388.7亿元,同比增长15.1%。实现销售金额6308.4亿元,在全国商品房市场的份额约4%,实现经营性现金净流入456.9亿元。

本集团房地产及相关业务的结算毛利率为26.9%,较2018年减少2.3个百分点。本集团全面摊薄的净资产收益率为20.7%,较2018年减少1.0个百分点。

2019年本集团实现投资收益人民币49.8亿元,同比减少26.6%。其中,来自联营、合营公司实现的公司权益利润为人民币37.9亿元。

然后,告诉大家,疫情来了,万科做了很多,不但尽了社会责任,更是靠万科的综合业务线来做到了“为抗疫服务”的社会大责任:

各业务奋战抗击疫情前线

在全国各地,万科各项业务严格落实联防联控机制,做好“最后一公里”防护,全力保障住宅社区、写字楼、商场、长租公寓等场所的安全运转。守护超过2663个住宅项目319万户家庭,助力超过10000家企业复工复产。在武汉前线,万科共服务61个住宅社区、5家商场、4个物流园区、2间酒店、4个租赁公寓,覆盖超过12万户家庭,超过30万居民。

万科公益基金会第一时间向武汉紧急捐赠1亿元,支援抗疫一线的医疗急需物资采购和医护人员关怀;商业业务对旗下全国商场超过10000家商户减半收取2月份租金,同时助力商户线上销售,与商户并肩保障民生供应;万纬物流无偿开放全国27个城市的59个物流园,支持防疫物资流转;万科物业还派出志愿者积极支援武汉火神山医院物业服务,武汉酒店团队为援汉医疗人员提供后勤保障服务。

但是,大势在前,2020年万科的业绩肯定会受到疫情的影响,1-2月份影响已经很厉害了。可是,大家也不用担心万科的前景。房地产行业还是个长牛,疫情改变不了人们置业和投资房产的根本性需求:

祝九胜:疫情整体上对公司影响非常大

销售2到3月份,同比降低510亿,1月基本没有影响。湖北进入3个城市,1月23日基本上就没有新的销售,虽然占比3.1%-3.2%之间,但影响很大。

疫情让我们对1万户有交付延缓,全年3.9万户交付延缓。今年比往年晚了40天,一年的1/9。

销售回款减少,疫情增加了防御的成本,每天5.3万人在抗疫一线,增加了加班支出。销售回款下降也给未来一两年增加了结算压力。

目前有改善迹象,客户来访量恢复到1月5成左右,南方更好,6成,北方3成左右。复工率8成左右,工友人数72%。

需求不会简单的自动消失,疫情之后会有节奏的释放。

而且,更不用担心未来1-3、5年的万科业绩。因为万科持续在各城市拿地,土地储备量大,撑得起万科每年6、7000亿销售金额盘子的业绩:

张旭:疫情给经济和行业带来巨大挑战

无论疫情怎样,中国房地产中长期趋势不会发生根本性变化,城市化还在继续,人和产业的聚集还会继续,投资策略还会继续。

1、始终关心客户。客户在哪,我们就在哪。万科围绕有人住、有人用的项目定位。持续关注:产业聚集口导入、轨道交通、地铁上盖,我们都会更多去寻找这样的机会。

2、保证现金流。

3、投资是一个开始,开发的全过程才是我们的全目的,最终做好产品和服务,才是投资最具有能力的时候。服务好客户,给客户提供好的产品,才是基本理念。

为了确保企业持续发展,每年都会有个仓位,无论周期怎样运转,市场怎么恐慌,我们评判标准都是以项目为准。

说实话,作为房地产从业者,听到这些,已经很振奋人心了。在置业者和房地产投资者角度,像万科这样的巨头,都敢持续大量的拿地、造项目,就说明房地产确实在中国还有“本质的需求”,都不会被“疫情进行根本性”影响。巨头在前,小散不怕。

巨头有足够的数据,去真正地分析行业和宏观经济。如果存在大的风险,万科们不可能下那么大资本去拿那么多土地回来。万科对房地产的信心,肯定是基于严谨的分析和判断,是要为企业效益的巨大得失负责的。

万科一直,很精致地追求财报的利润好看。也追求,业务线组合的高度和社会责任。万科希望成为城市的建设者,而不只是房子的提供者。所以,万科的楼盘,都是以10年的成长期来规划的:

销售时,单价一般不会是最低的;二手价格,一般也不会是三年内涨最多的;但是,居住角度,万科楼盘总是相对更让人向往的;而10年后,万科社区总是会成为最繁盛的。

简单说,万科似乎不鼓励像股票一样来短炒作万科楼盘。做万科的业主,最佳收获期都是拿了10年+的那些主。比较符合但斌“时间的玫瑰”的那种金钱投资观的人。

但是,做万科的股民,却会揪心很多。

股民很难像房产证一拿就10年那样,股票一拿10年。股民眼中持股3年,都算长长线了。股民巴不得今天买入是最低价,明天卖出就是最高价。恐怕,2020年疫情导致的房企销售额的风险,还是会影响股民的信心。年报公布之后,万科连跌2天:

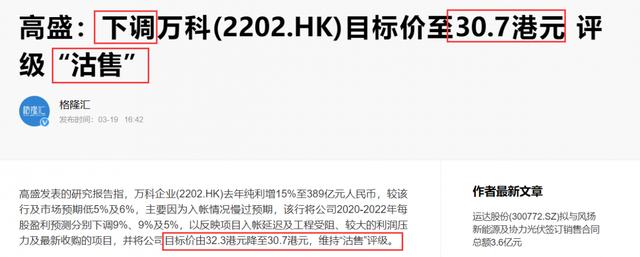

很多股民甚至感慨,万科的收益还不如2015年万宝之争时。一场激烈的股权战争,反而激活了万科股票的活力。而埋头活下去的低调2年,万科的股价表现却不够猛,让股民顿足。而万科还警示市场,房地产整个行业毛利润下降可能是长期趋势!

更让股民揪心的是,一众评级机构也新鲜公布了对万科的评介,也不知道新的评估下降会不会影响万科2020的融资目标(额度&利率):

其实,以上股市评论皆可疑!

中国股市基本没有价值投资这一方法论。

股价本质上,还是“期值”,博弈的是“对未来的看法”。股价关注的是变化,关注“未来是不是变更好”,博弈的是“看准了没”。中国股价,并不是企业业绩涨2%则股票涨2%。并不是房价涨,则房企股价涨;也不是房企业绩涨,则房企股价涨。而是,房企们未来的业绩会不会更好?

显然,按万科高管们的发言,在说万科的业绩是撑得住!能够稳定!股东可能会有分红!但是,稳不代表未来业绩会高增长!房地产行业未来1年,没有巨大的向上变化的可能,毛利还可能下降!房企们可能不会高增长了。

然后,私募和部分散户,看不到楼市活跃剧增、房企利润暴涨,就不会认为股价会大步往上冲。反而,在姚万事件下,万科短期存在很大的不确定性,让万科的股价更有猜想空间,导致股票交投活跃、价格波动大、量价都旺。

而现在这种老牛耕地的稳健之风,让大众对万科的未来没有了悬疑,股价就不会有很大的波动。

如果以芳姐个人的认识来说吧,2020年房企的股价,是跟中国疫情数据相关、跟中国消费复兴相关。一旦大众看到疫情清零,各处售楼处人头怂恿,大家就会看多楼市;如果中国的消费复兴,人们可是吃吃喝喝、大搞国内游,大家也会看多楼市。到那个适合,房企股才会来个触底反弹。

那时候,股民才会去盘点,top 20的房企,哪家拿地多?哪家2020年的销售面积多?哪家的业绩会好?然后,把排前的房企的股票,逐一拉高!

所以,现在万科公布的业绩KPI,到2020年10月份时,才最显得珍贵。为什么呢?因为今年10月份时,中国国内疫情应该基本控制完毕,国内消费和旅游复兴正旺,大家会看到中国走出一个大底部。同时,海外各大国的疫情应该也过了高峰,海外市场不那么恐慌了。

而房子呢,可不要等到股价涨了再来买!

2020年,中国会加大“大项目”的建设。大项目包括路桥、市政、医教等等。今年大概率会启动很多旧改和更新项目。也说不定会放开一批地标建筑的建设。很多城市还会新建科学城、大科学装置,封面型文化场馆。这些,都会刺激房价直接跳涨。

但,等到楼市明朗再入市,价格就不是低谷咯!房子的交易可没法按股票的短炒来进行,等大家都看清了城建在提速,想入场就来不及买了。

总结一下,芳姐认为:

1、2020年,上半年房企的股票还没回到主角姿态。

因为大众预期不了未来楼市会大好,房企也只是说业绩能稳定。而且行业毛利还可能会降。

2、楼盘营销正蹒跚起步,定价偏保守,上半年房价不会太泡沫。

3、2020年,城建提速,疫情彻底消退时,中国楼市会转旺。下半年房价会比上半年贵。

为刺激经济发展,各大城市会加快市政项目,有望旧改提速、地标建筑增加、文化-医疗-教育设施增加。

4、10月份左右,疫情消控明显,人们看多楼市,年尾房企股价可能走强。

那会儿万科这份业绩报告的数据,就能跟股价挂钩了。重点关注万科的土地储备,利润趋势。如果内房股整体走强时,万科这种龙头股可能表现更起眼!

5、买万科房,从来也不重点看1、2年内的涨幅。

以芳姐多年对万科楼盘的跟踪、观察,除了深圳万科星城、万科臻山府等楼盘在买入2年内出现了巨大涨幅;过去10多20年来,万科楼盘房价的最佳表现往往是在5、6年之后,甚至10年之后表现更好。因为万科在运营社区,万科在维护建筑,时间越久,越容易跟品质粗糙的短炒盘拉开差距!

大众情绪很是波动,但中国疫后乐观,2020年上半场宜买房,下半场宜买房企股!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。