就是不涨的鱼跃医疗

鱼跃医疗所处赛道属于医疗器械下面的分支——家用医疗器械,他是做轮椅起家,到后来扩展到护理系列产品,再到后来的医用供氧系列产品,目前的鱼跃医疗已经成为行业内的康复护理、医用供氧及医用临床系列医疗器械的独角兽企业。

在vive印象中,小时候体检测血压,还用的水银血压计,那时候问医生,电子的准不准,医生一定蹬个大眼睛,准个屁!再后来到现在,所有的医院都用电子的了,谁还用水银?按医院老师的话说,这玩意儿比水银的准多了。

之前的水银仪各个家庭几乎很少有配备,但现在的电子仪,vive家和leo家都有配备,大家也可以看一下自己家里是不是买了什么电子血压计、制氧机、血糖仪等等,没有的可能觉得这是可有可无的东西,但其实很多需求都是慢慢创造的,比如20年前也不是家家都有洗衣机、空调,20年前也不是人人都刷牙。

医学的发展,业内公认分三个阶段,首先是治疗医学阶段,顾名思义,得了病之后去治病;其次是预防医学阶段,没得病想办法预防;最后是保健阶段,不仅要防病治病,还要不断健身保健,延年益寿。

家用医疗器械可谓将三个阶段都包含了,市场的成长机会发展空间都是巨大的,由下图可知,市场增速越来越快,当时有券商预测2020年该市场规模过千亿(实际上2018年就已经突破了),这恰恰说明,家用医疗器械是一个处于风口的快速发展市场。

而鱼跃医疗,恰好属于家用医疗器械细分市场的龙头,其制氧机市占率60%+,由上面的表格也可以发现,这一块的毛利高达46%+,为公司贡献了最大的利润;其次,鱼跃的血压计也即将超越日本的欧姆龙,目前和其不相上下,未来有望以更低的价格挤占市场(其逻辑请参考昨日文章——迈瑞医疗)。随便在京东搜一下,不是鱼跃的就是欧姆龙的。

公司另外的产品线虽然赶海外大牌还有差距,但差距都在缩小。

财务分析

公司上市12年,分红融资比33.81%,差评!

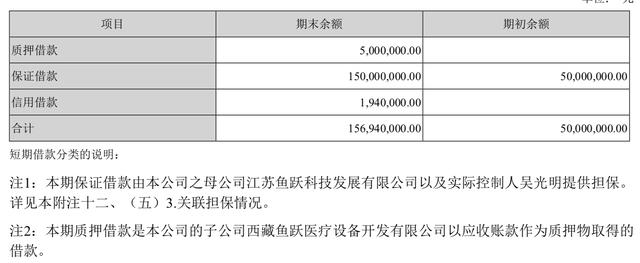

其资产负债率一直较低,2018年为19.78%,几乎没有有息借款,负债几乎为应付账款,唯一的杠杆几乎都在上下游,账上16.6亿现金,债务结构健康,一点都不差钱,但奇怪的是公司账上有1.57亿的短期借款。

更奇怪的是公司的借款大头是保证借款,一般来说找银行办借款是先信用借款,再保证借款,实在不行了质押借款。按理说公司财务健康,信用好的话,应该所有借款都走信用借款才对。

好在公司2018年财务费用是-3000万,因此,这点疑虑就先放着吧,或者有没有大神来个补充说明?

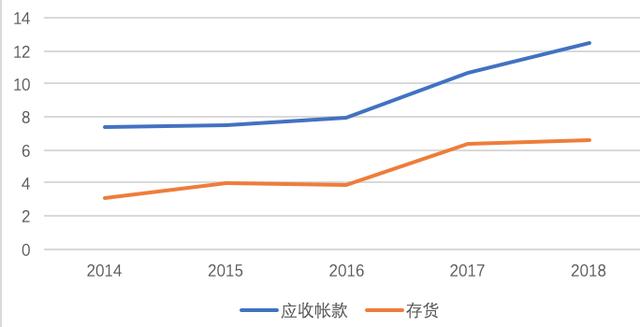

但是他的应收帐款、存货对比净利高得有些可怕,尤其是应收款,18年居然高达12.43亿,完全有一种公司这么多年挣来的钱全是应收款的感觉.......

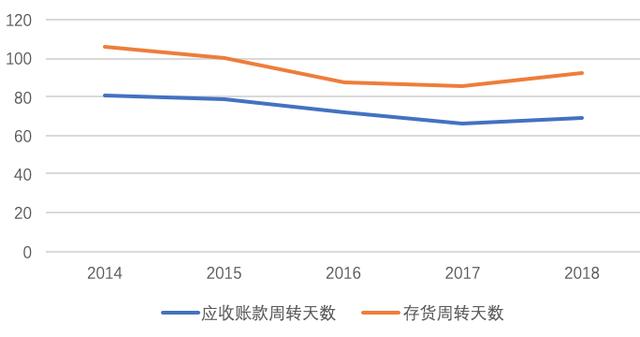

看一下公司的应收帐款周转天数和存货周转天数,哇哦,居然是断走低的!看来公司的营收账款、存货的增长是正常增长。

公司的业绩增长较快,主要是各个板块都保持较快增长,家用器械线上增速高达40%+,线上稍微少一些,但也有10%以上。其增长最快的板块该属医用供氧系列和医用临床系列,详情见下两图:

其中临床方面18年有所下滑是因为上海医疗器械(集团)公司因报告期内对主要生产线进行技改等原因导致。如果分产品来看,增速最明显的就是血糖仪和呼吸机。

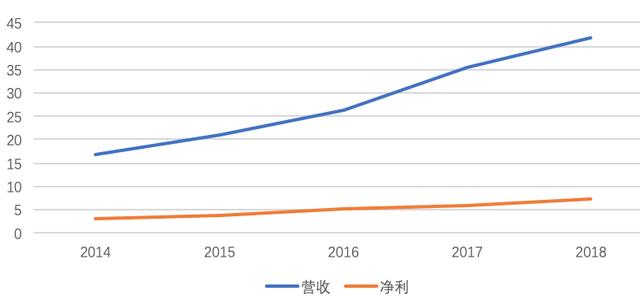

公司的毛利净利一直都很稳定,分别维持在39%、18%附近,其他没啥好说的。总体而言,公司的财务情况良好。

总结

公司处于好赛道,且已经是细分领域龙头,财务健康良好,唯一不足就是分红太少,有些抠。

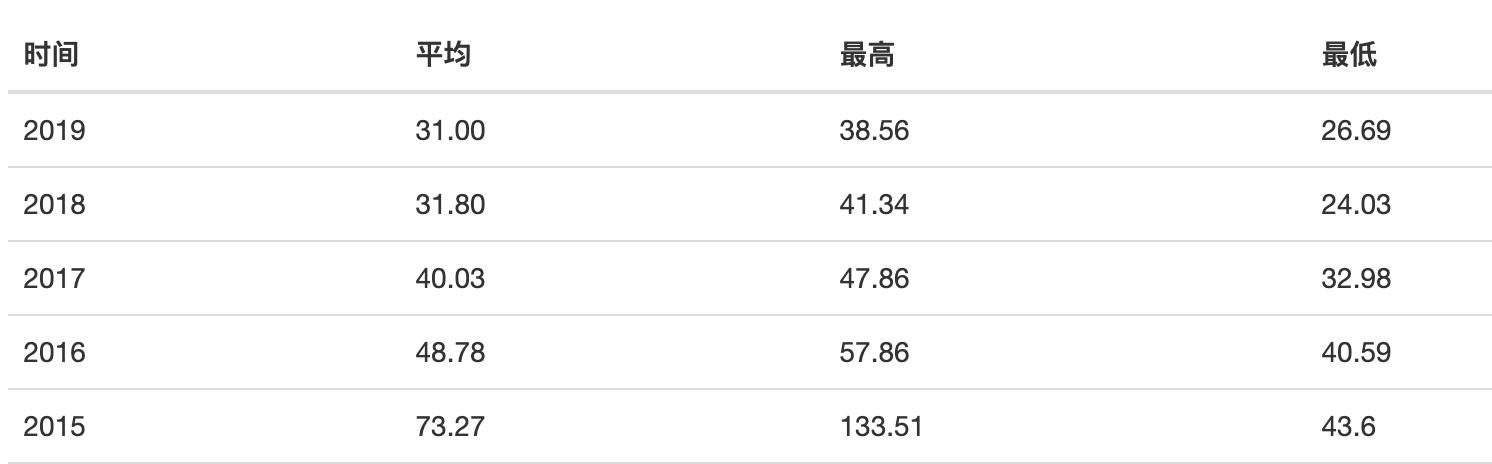

公司的股价从股灾砸下来之后几乎就没有动过,一直在20附近徘徊,但从其近几年是TTM来看,公司是属于前期太过高估,一直在杀估值,目前公司的估值处于历史低位,TTM仅26倍。

总的来说,鱼跃医疗算是医疗器械巨头,但因为产品技术含量也没有特别高,只能算是一个普通公司,好在估值不算高,算是不错的赛道里面的不算贵的普通公司。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。