前言

3月31日,继峰股份(603997.SH)发布了2019年经营业绩:

营业收入180.01亿元,同比增长736.74%;

归母净利润2.98亿元,与2018年基本持平;

经营净现金11.69亿元,同比增长152.57%。

营收增长超过7倍,现金流也同比大增,继峰股份在2019年做对了什么?

翻看公告,继峰股份2019年营业收入的高增长,源于2019年对国际龙头同行、主要竞争对手的一次大并购:GRAMMER公司(以下简称“格拉默”)。

格拉默在江湖里堪称大名鼎鼎:1983年,格拉默成立于德国,主要生产车座椅扶手、座椅头枕、中控系统以及商用车的座椅系统,是全球汽车内饰领域的绝对龙头。

1996年,格拉默在法兰克福证券交易所及慕尼黑证券交易所同时上市。

继峰股份的主营业务是为乘用车座椅头枕及扶手的研发、生产与销售。简单来说,这起并购是一次国内上市公司围绕产业链跨境并购国外细分领域龙头上市公司的案例。

所以,要想深入了解继峰股份的业绩,必须首先搞清楚这次收购的意义和价值。

一、等待“白衣骑士”的格拉默

先来看一下格拉默的背景情况。

根据公开信息,2016年,Hastor家族通过其名下的公司逐步持有了格拉默20%左右的股份,对格拉默的日常经营存在重大影响。

此时,Hastor家族名下的其他企业正在与格拉默的客户们,也就是大金主大众、戴姆勒等打官司,而且涉及的诉讼金额比较大。

即将上位的大股东和自己的金主爸爸们官司打得热火朝天,格拉默夹在中间是两头受气,没招谁也没惹谁平白摊上这么个是非——做生意嘛,都为求财,自然不想卷入这种无妄纷争。

于是,格拉默的高层就琢磨着找个“白衣骑士”来稳定格拉默的股权结构,与Hastor家族制衡,向客户金主表态。

此时,来自中国的上市公司继峰股份走入了格拉默高层的视野。

二、跨国并购交易方案

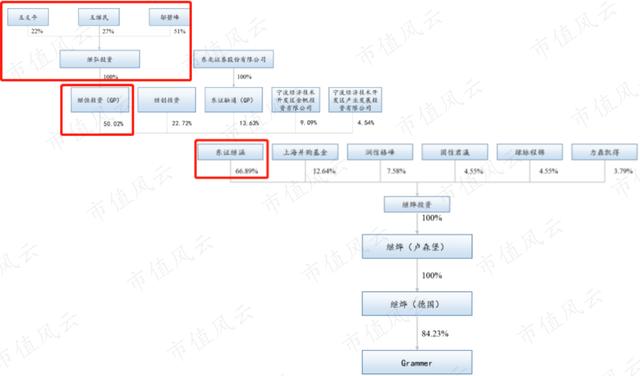

根据公开信息,先由继峰股份实际控制人设立交易主体收购格拉默,然后将该交易主体转让给继峰股份,分两步完成收购。

1、收购步骤

第一步:

实控人控制的宁波东证继涵投资合伙企业(有限合伙)(以下简称“东证继涵”)与几位财务投资者先在境内共同出资设立宁波继烨投资有限公司(以下简称“继烨投资”)持股平台,由继烨投资设立境外SPV公司继烨(卢森堡)和继烨(德国),并由孙公司继烨(德国)以要约及协议收购的方式收购格拉默84.23%的股权。

这个过程总共耗资49.82亿元。

第二步:上市公司收购继烨投资100%股权。

整体来看,交易设计并不复杂。

完成此次并购后,继峰股份将间接控制了格拉默,完成跨境并购。

(信息来源:公司公告)

2、“厚道”的交易模式和交易价格

根据公告,交易是以2018年12月31日为评估基准日,继烨投资的评估值为38.93亿元,经过协商,最终是以37.54亿元成交。

熟悉“A股套路学”的小伙伴可能会想到,这种并购的典型玩法是:控股股东可以先安排一次海外并购,再转手卖给上市公司,中间就可以大捞一笔。

然鹅,这次并没有。东证继涵等交易对方对继烨投资投入的股本金为39.56亿元,与本次的评估值基本相当。

而且,关联方东证继涵在本次交易中的股权对价为24.44亿元,相较于其收购成本26.46亿元来讲,反而折让了2.02亿元。

当然,还有激励措施:如果格拉默在交割完成当年起算的连续三年,息税折旧摊销前利润累计达到38.91亿元,则上市公司需向东证继涵支付2.02亿元,作为补偿。

另外,本次交易还做了减值补偿安排,若继烨投资的股权发生减值,公司的关联方东证继涵需承担补偿义务。

3、支付方式

再看看收购资金来源。

对于本次交易对价37.54亿元,上市公司也是采用了发行可转换债券、发行股份及支付现金三种方式相结合进行支付。

发行可转换债券:上市公司向关联方东证继涵发行400万张可转换债券,共4亿元,初始转换价格为7.59元/股。

发行股份:上市公司向包含关联方东证继涵在内的全部交易对手发行股份384,189,721股,按7.59元/股来算,共29.16亿元。

支付现金:剩余的4.38亿元以现金支付。

从上述交易方案可以看出,控股股东壮大上市公司的决心还蛮大的!

看完了交易方案,我们接着从继烨投资合并层面来分析一下。因继烨投资的主要经营实体是格拉默,以下统称为格拉默。

三、格拉默:细分领域全球龙头

根据公开信息,格拉默公司拥有成熟的生产工艺流程,且产品研发系统非常专业,业务涵盖乘用车座椅扶手、座椅头枕、中控系统以及商用车的座椅系统,是全球领先的汽车座椅内饰细分行业供应商。

1、卓越的主营业务

根据收购书,格拉默的主营业务占营业总收入的比重在99%以上,主业十分清晰稳定的。

按产品类别不同,格拉默的主营业务收入分为两部分:商用车座椅系统收入及乘用车内饰产品收入。

其中乘用车内饰产品收入2017年和2018年分别为119.15亿元、119.76亿元,占比均在70%以上,是业务收入的主要来源。

商用车座椅系统产品收入虽占比较少,但2018年比2017年增加5.31亿元,报告书称主要是2018年运输车辆及特种车辆在北美、巴西、亚太地区增速较强。

此外,商用车座椅系统产品收入有进一步增加的趋势。

(数据来源:公司公告)

格拉默的收入主要来自于德国、美国和中国,以2018年的营业收入数据来看的话,三个地区的合计占比在81.64%。

(数据来源:公司公告)

2、产品盈利能力稳定且高于同行

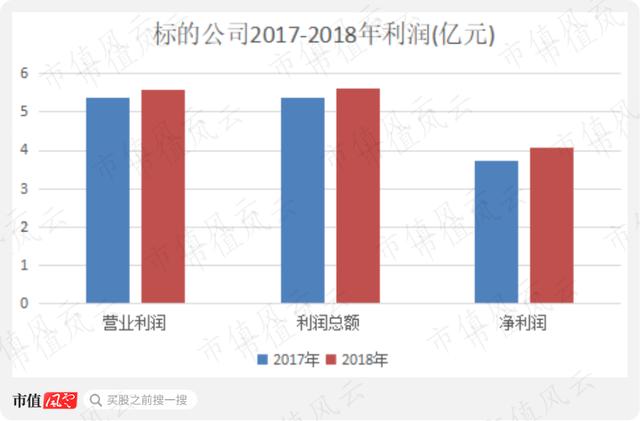

根据收购报告书里的数据,格拉默2018年的营业利润、利润总额及净利润相比于2017年均有所增加,其中利润总额主要来源于营业利润,营业利润对利润总额的贡献比例分别为99.67%、99.44%。

(数据来源:公司公告)

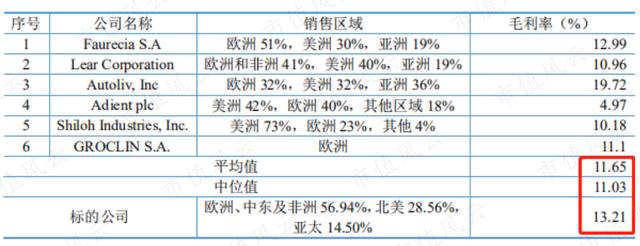

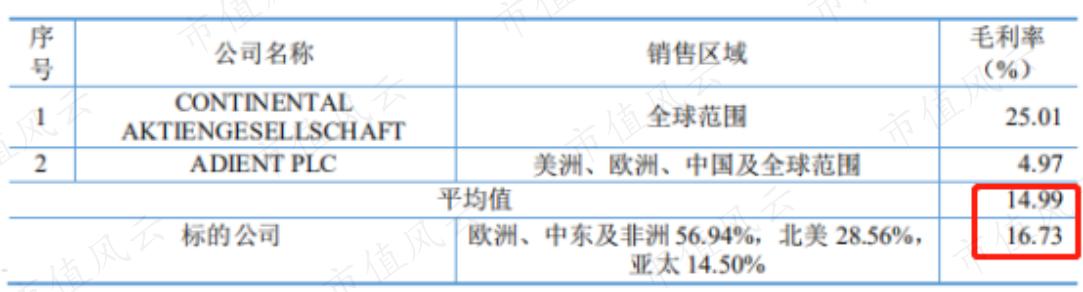

毛利率反映了企业的直接盈利能力。2017年和2018年,格拉默主营业务产品毛利率分别为14.71%、14.15%,较为稳定。

拿2018年的两类产品毛利率分别与同行业上市公司比较来说,格拉默乘用车内饰产品的毛利率为13.21%,比同行均值高出2.18个百分点;商用车座椅系统毛利率为16.73%,超出1.74个百分点。

(注:乘用车毛利率情况)

(注:商用车毛利率情况)

两年的净利率分别为2.34%、2.47%,盈利能力比较稳定。

3、一流的客户“天团”

格拉默在全球19个国家共设立了42家控股子公司,且建立了全球生产、物流和营销网络,主要客户包括大众、戴姆勒、宝马、菲亚特克莱斯勒、通用等。

格拉默遍布全球的业务,有效地分散和降低了行业区域性下滑的风险。这使得即便是面对2020年的极端复杂情况,依然能够保持平稳,甚至还能略有增长。

根据报告书,2018年相比于2017年,除对宝马的销售额稍有下滑外,对其他重要客户的销售额均实现增长。

(数据来源:公司公告)

格拉默对客户的信用期基本为在发票开具后30-47天内付款。应收账款到期后回款率较高,2017年和2018年的应收账款回款率分别为:99.79%、99.94%。

前五大客户应收账款账龄主要在1年以内,客户信用状况均不错。

(数据来源:公司公告)

4、全球采购体系提升存货运营效率

存货周转率是衡量企业销售能力及存货管理水平的综合性指标。

根据报告书,格拉默2018年的存货周转率为10.15,也就是说存货1年内可以周转10次,对应的存货账款周转天数为35.47天,周转速度可以说相当快。

补充一句:存货的高效运营,得益于格拉默在采购过程中践行本地化策略,以及其建立的全球采购体系。

5、利息偿付能力强

利息保障倍数是企业短期偿债能力的体现,保障倍数越大,说明企业偿付利息费用的能力越强。

根据报告书,格拉默2017年和2018年的利息保障倍数均在6倍以上,不用发愁借款利息还不上。

因境外市场金融负债利率相对较低,同等条件下境外公司更倾向于债务融资,增强企业的持续盈利能力——所以我们看到,格拉默的资产负债率大于70%。

(数据来源:公司公告)

6、盈利质量很高

根据收购报告书,2017年和2018年,格拉默经营活动产生的现金流量净额分别为7.93亿元、19.36亿元,现金流稳定,且有增长的趋势。

销售商品、提供劳务收到的现金分别为131.33亿元、143.08亿元,占当期营业收入的比重分别为82.97%、87.17%。

也就是说,当期实现的收入基本有80%以上的销售款可以在当期收回。

用经营活动产生的现金流量净额比上当期的净利润得出企业的净现比,净现比代表公司产生1元的利润所对应的回款额,净现比越高,说明企业的净利润质量越高。

2017年和2018年的净现比分别为2.14、4.77,实现的净利润都形成了相应的现金净流入,净利润的质量较高。

(数据来源:公司公告)

根据继峰股份上市时招股说明书介绍,在乘用车座椅头枕领域,继峰股份竞争优势显著,国内鲜逢敌手,而国际上的主要竞争对手就是格拉默。

继峰股份作为汽车座椅头枕及扶手的生产厂家,是国内少数能同时为欧系、美系、日系及自主品牌配套的供应商。

继峰股份斥巨资并购同行龙头企业格拉默,使上市公司有望成为全球汽车零部件细分领域的龙头企业。

整体来看,在全球与继峰股份竞争的格拉默,财务质地真不是虚的。是个值得尊敬的、合格的“敌人”。

下面一起来看看继峰股份的整体表现。

四、继峰股份:专注主业,营收年复合增长率30%

继峰股份是2015年在上交所上市,自身是一家乘用车座椅系统零部件制造商。

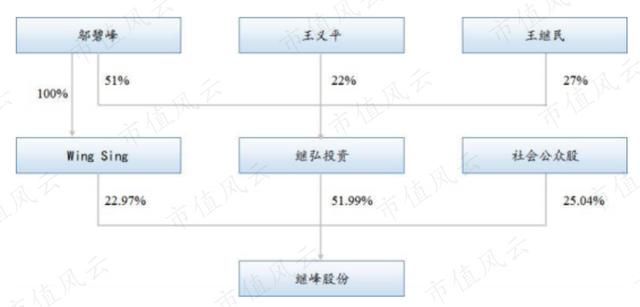

截至2019年一季末,继弘投资持股比例为51.99%,为公司控股股东。而继弘投资由王义平、邬碧峰、王继民共同持有,其中王义平与邬碧峰为夫妻关系,王继民为王义平、邬碧峰夫妇之子。

因此,公司的实控人为王义平、邬碧峰、王继民。

(信息来源:公司公告)

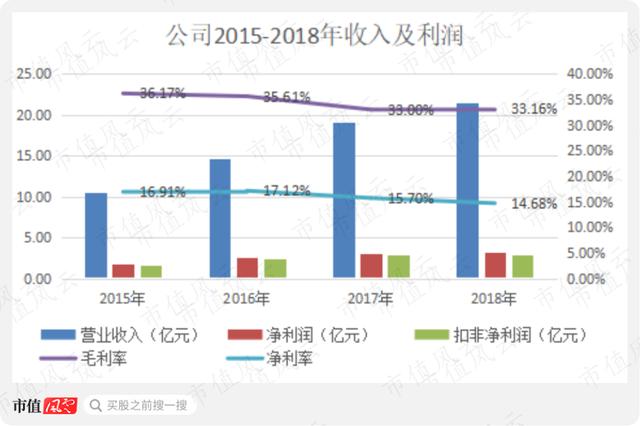

上市公司2015年至2018年,营业收入从10.48亿元增长至21.51亿元,年均复合增长率为27.09%;净利润从1.77亿元增长至3.16亿元,年均复合增长率为21.23%。利润和营收的增速匹配度较高,相差不大。

销售毛利率稳定在35%左右,净利率在15%左右,波动幅度很稳定。

(数据来源:choice数据)

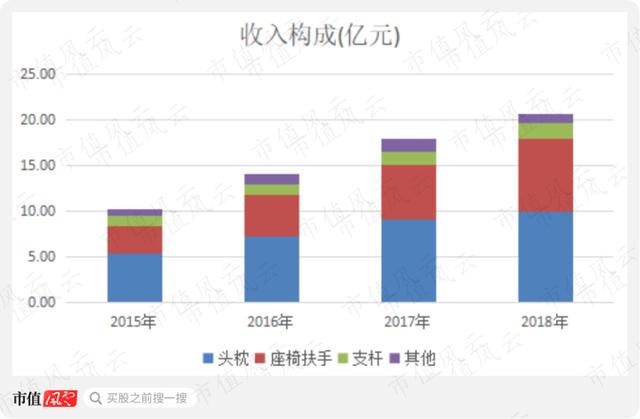

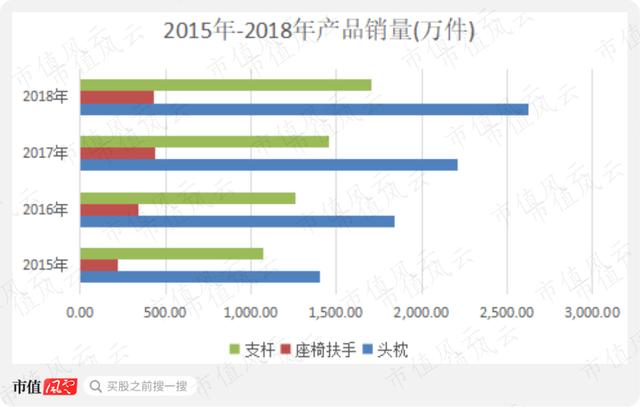

按产品类别不同可将公司业务划分为头枕、座椅扶手、支杆及其他。其中头枕和座椅扶手对收入的贡献率合计占到85%以上,是公司业务的重要来源。

2015年至2018年,各产品收入逐年上升。

(数据来源:choice数据)

2015年至2018年,产品销量逐年增加。上市公司2018年收入增长包括头枕和支杆销量增加,以及子公司德国继峰座椅扶手收入增加。

(数据来源:公司历年年报数据整理)

五、期待强强联合后的规模效应

通过上面对格拉默和继峰股份各自的财务分析,我们能看出,作为老牌龙头的格拉默财务数据最大的特点就是稳。

而作为国内市场龙头的继峰股份基本面和财务状况都很不错。在并购格拉默之前,继峰股份账面甚至都看不到大额有息负债。

虽然继峰股份与格拉默目前融合时间尚短,但是从各自在行业内的地位,各自的经营质地和财务质量,以及在A股比较少见的 “真诚”收购方案来判断,本次收购有可能给继峰股份带来更广阔的市场空间,和更高的行业地位。

我们先来看看年报带给我们的数据。

1、从追溯调整角度看营收

开头我们提到,调整2018年经营业绩后,2019年继峰股份营业收入增长147.19%,归母净利润增长80.51%。

营收净利润高增长,这是继峰股份交出的2019年答卷吗?

根据公开信息,继峰股份2019年10月才取得格拉默控制权,但上文说过,交易分两步走,2018年9月,继峰股份实际控制人已取得格拉默控制权。

在第二步交易里,继峰股份取得格拉默控制权时,继峰股份和格拉默受同一实控人控制,构成同一控制下的企业合并,需要追溯调整2018年数据。

这也是开头调整2018年数据的原因。

简单来说,追溯调整的结果,就是视同格拉默自2018年9月起纳入继峰股份合并范围。

我们假设营收增长可比数据是格拉默2018年全年,来看看营收增长率。

并购时,为便于财报使用者了解格拉默对继峰股份业绩贡献,继峰股份以2017年1月1日前已取得格拉默和Toledo Molding 控制权为假设,编制了一份2018年备考合并财务报表。

备考财报编制原则解释起来比较复杂,但大家只需要记住两点即可:

一是假设继峰股份2017年前已控制格拉默和Toledo Molding;

二是为收购两家公司的银行借款从2017年就存在。

这份备考财务报表2018年的数据就为我们提供了可比数据。根据备考财报,2018年,继峰股份营业收入185.42亿元,2019年继峰股份营业收入是180亿元,2019年营业收入与2018年基本持平。

当然,不得不提一下,此外新冠肺炎的爆发会对格拉默2020年业绩产生影响。根据继峰股份2020年4月17日发布的最新公告,已经对新冠肺炎疫情的影响做了提示:

预计格拉默2020年第一季度收入4.55亿欧元,同比下滑14.79%;息税前营业利润约50万欧元,同比下滑97.83%;息税前利润-200万欧元,去年同期2,400万欧元,同比下滑108.33%。

2、复杂环境下的顽强盈利能力

再来看盈利能力。

开头介绍过,2019年继峰股份归母净利润2.98亿元,较2018年未经调整数基本持平。2018年未经调整数就是2018年继峰股份原有业务净利润。

根据格拉默2019年业绩预告,格拉默2019年息税前营业利润7,700万欧元,与2018年7,580万欧元相当。

根据中国汽车工业协会发布的《2019年汽车工业经济运行情况》,2019年我国汽车产销分别完成2,572.1万辆和2,576.9万辆,产销量仍是全球第一,但同比分别下降7.5%和8.2%。

在极端复杂的贸易环境、经济环境和行业格局突变的情况下,继峰股份和格拉默均能取得现有成绩,也是殊为不易。

六、结语

从格拉默的整体情况来看,无论是品牌形象、产品线丰富程度,还是服务多年的全球顶级“客户天团”,抑或苦心经营的全球化渠道,都是非常成熟和非常优秀的优质资产。

反映出来的财务指标也都很健康。

从第一阶段整合效果来看,继峰股份和格拉默的协同作用尚未带来业绩的整体爆发,但是随着双方的进一步磨合,协同效应会逐渐释放,期待新的一年继峰股份给投资者带来惊喜。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。