作者 | 长风

流程编辑 | 小白

众所周知,基础软件行业通常具有投入大、周期长、见效慢的特点,而我国基础软件行业起步较晚,与国外厂商相比,还存在较大的差距。

随着我国对于信息安全意识的逐步提升,在国家相关产业政策的助推下,以国产中间件厂商为代表的国产基础软件行业,正逐步实现对国外垄断企业的技术突破,不断推动着众多领域软件的国产化进程。

而北京宝兰德软件股份有限公司(以下简称宝兰德)正是一家专注于基础软件中的中间件软件的研发和销售,并提供配套专业技术服务的科创板拟上市企业。

公司曾尝试在创业板上市,但因自身经营规模较小、产品领域相对较窄、无明显竞争优势等原因,于2017年5月被否。

2019年4月9日,公司的科创板上市申请获得上交所受理;2019年9月20日,公司首发申请获得通过,成为今年科创板过会的第52家企业。

一、公司业务

宝兰德成立于2008年,是一家专注于企业级基础软件及智能运维产品研发、推广并提供专业化运维技术服务的软件企业。

公司为客户核心信息系统提供包括应用运行支持、分布式计算、网络通信、数据传输及交换、应用调度、监控和运维管理等一系列基础软件平台及技术解决方案。

公司的中间件软件产品已经覆盖了中间件软件领域的应用服务器软件、交易中间件、消息中间件。此外,公司还发展了智能运维领域的容器管理、运维管理监控等多个方向。

公司推出了包括应用服务器BES Application Server、消息中间件BES MQ、交易中间件BES VBroker、容器管理平台BES CloudLink CMP、应用性能管理软件BES WebGate等多款产品。

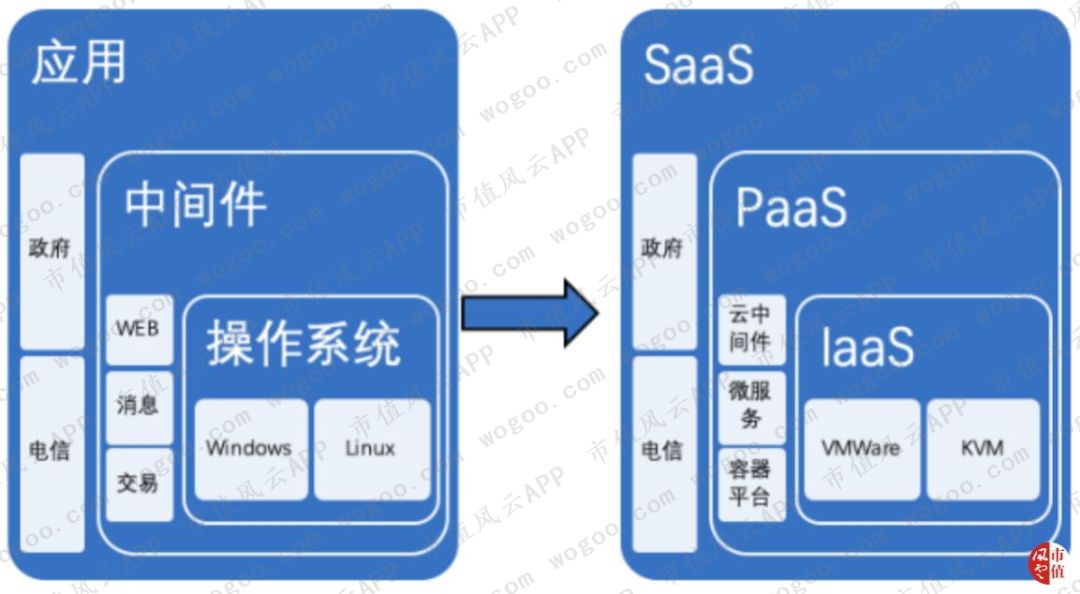

在传统软件环境下,从上到下有应用、中间件和操作系统三层,而在云计算环境下,对应有 SaaS、PaaS和IaaS。其中SaaS是应用,PaaS是中间平台,IaaS则是底层设施。

在云计算环境下,PaaS其实是中间件的演进,是包括范围更大的中间件,而传统软件环境下的中间件则成为了PaaS里边不可或缺的一部分。

因此,PaaS其实是中间件在云计算环境下的新形态。中间件经过技术的发展,作用变得更广泛、更重要,而中间件是云计算的关键组成部分。

公司紧跟技术发展趋势,根据云计算环境的特征,发布了第一个云中间件版本,同时也发布了轻量级的容器PaaS平台,为下一步形成完善的PaaS平台打下了基础。

根据招股说明书介绍,公司产品对于客户核心系统起着关键性作用,在电信、银行等对IT系统稳定性要求较高的行业,客户在采购公司产品的同时一般均需要公司提供配套的专业技术服务支持。公司技术服务主要包括产品保障服务、升级服务、系统维护服务和开发服务等四种类型。

公司以高技术门槛的电信系统为起步,长期深耕电信核心客户,不断提升自身研发技术水平和市场服务能力,并将业务逐步拓展到地方政府、金融、集团企业等行业客户领域。

二、股权结构

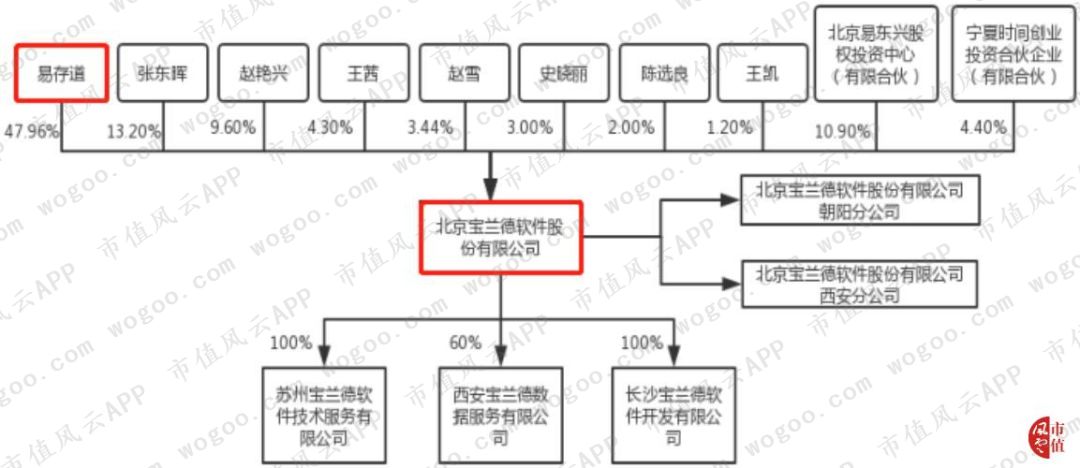

公司的股权结构比较简单,股东包括8个自然人和北京易东兴、宁夏时间两个合伙企业,其中,北京易东兴是由公司副总经理赵艳兴(持有公司9.60%的股份)等30个自然人出资而设立的,其持有公司10.90%的股份。

易存道直接持有公司47.96%的股份,为公司的控股股东和实际控制人,其与北京易东兴的合伙人之一易存之系兄弟关系。

值得一提的是,公司第二大股东张东晖曾于2018年2月将其持有的132万股公司股份(占总股本的4.4%)转让给宁夏时间,转让价为13.2元/股。也就是说,当时对应的公司估值为3.96亿元。

时隔一年之后的本次IPO,公司拟募集资金2.84亿元,占发行后总股本的比例不低于25%(按25%计算,公司估值11.36亿元),可以看出,公司的估值提升得很快。

三、财务分析

1、中国移动贡献主要收入

2016年至2019年上半年,公司实现的主营业务收入分别为0.80亿元、0.87亿元、1.22亿元和0.49亿元,增长较快。

按业务类别分类,公司的主营业务收入可以分为中间件软件、智能运维软件、技术服务和其他等四大部分。

其中,公司各报告期内取得的中间件软件收入和技术服务收入合计占主营业务收入的比例分别为92.54%、88.05%、85.16%和91.69%,占比较高,是公司收入的主要来源。

公司的技术服务业务主要是为最终客户购买的产品所在业务系统提供运营保障、升级、系统维护。各报告期内,公司的技术服务主要是为实现销售的中间件软件提供维保服务。

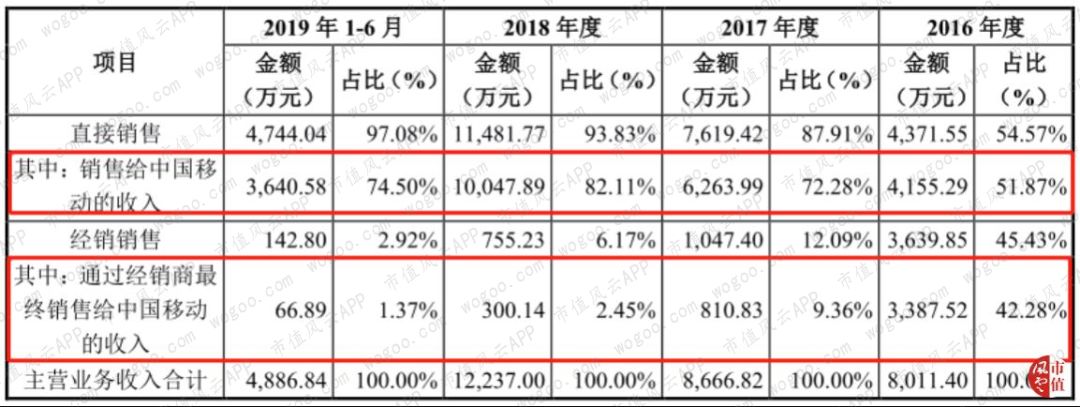

按销售模式分类,公司的主营业务收入可以分为直销收入和经销收入。

公司各报告期内的直销收入分别为0.44亿元、0.76亿元、1.15亿元和0.47亿元,占主营业务收入的比重分别为54.57%、87.91%、93.83%和97.08%,呈逐年上升趋势。由此可见,公司的收入主要来自于直销业务。

而公司各报告期内的经销收入占比分别为45.43%、12.09%、6.17%和2.92%,呈逐年下降趋势。

其中,公司各报告期内通过直销或者经销方式最终来自中国移动的收入占比分别为94.15%、81.64%、84.56%和75.87%,这部分收入占到公司营收的七成以上。

从收入的客户来源来看,公司在营收上对中国移动存在较大的依赖。

2、毛利率水平高

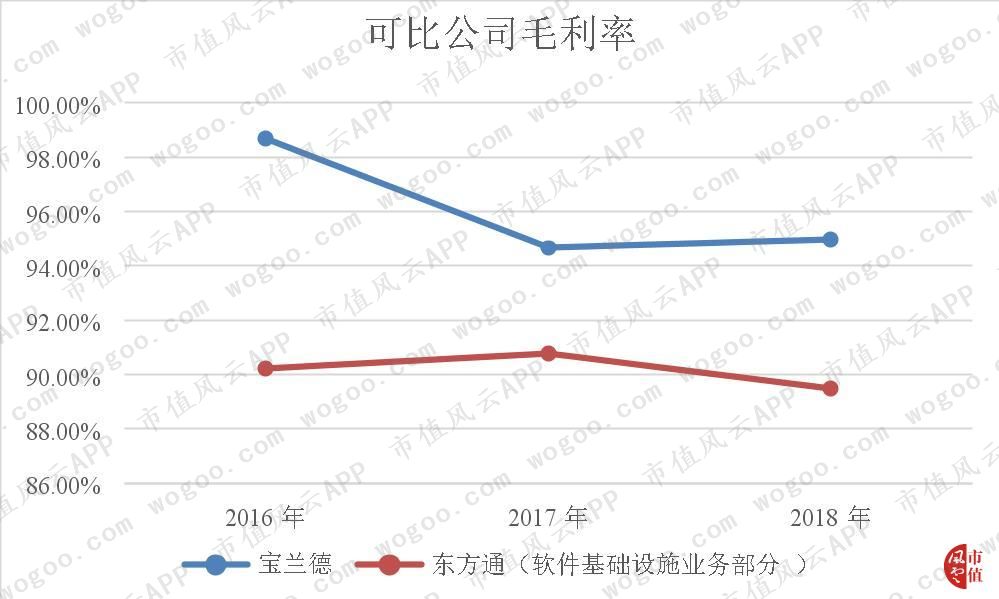

2016年至2018年,公司的综合毛利率分别为98.70%、94.66%和94.98%,最近几年的毛利率都非常高。

公司产品的综合毛利率水平较高,主要跟公司的业务模式有关。公司系纯软件企业,无产品生产成本,主要成本为开发支出、外包服务成本和外部采购的其他软硬件成本等,成本占收入的比例较低,因而公司产品的毛利率水平较高。

高毛利率是软件行业的显著特点之一。

与同行业公司东方通相比,公司的综合毛利率略高于东方通软件基础设施业务部分的毛利率,但两者差别并不是很大。

3、研发投入加大

公司各报告期内的期间费用合计分别为0.39亿元、0.46亿元、0.56亿元和0.34亿元,占各期营业收入的比例分别为48.98%、53.63%、45.96%和69.47%。

其中,公司各报告期内的研发费用分别为0.16亿元、0.17亿元、0.22亿元和0.16亿元,呈持续增加趋势,研发费用占各期营业收入的比例分别为19.64%、19.81%、17.97%和31.74%,,占比较高。

公司的研发投入覆盖中间件软件、智能运维软件及少量开发项目,其中,应用于中间件软件中应用服务器项目的研发投入占比较高。

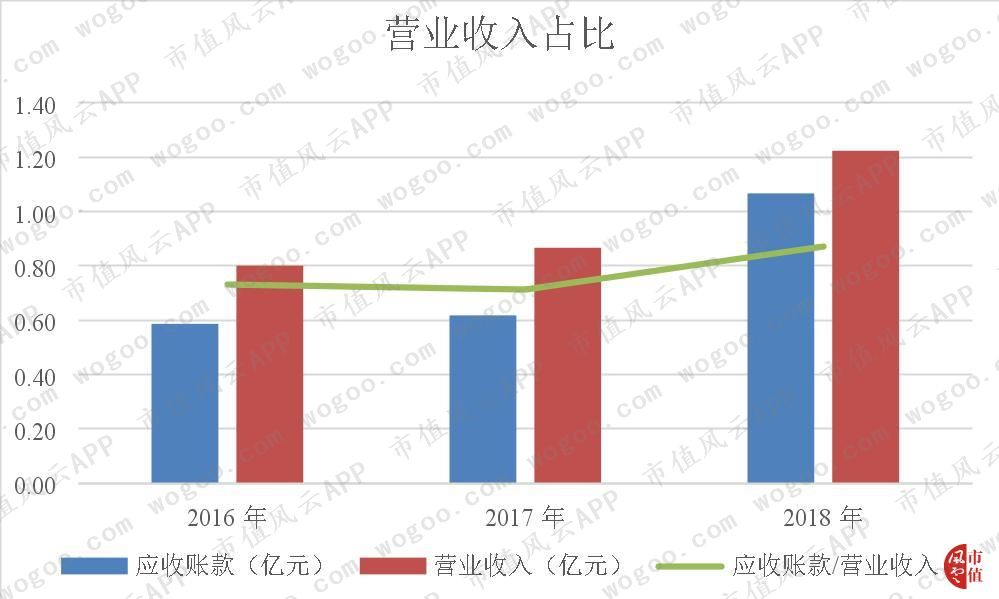

4、应收账款居高不下

近3年来,公司的应收账款周转率分别为1.85次、1.44次和1.45次,总体上呈现下降的趋势,说明公司的应收账款管理水平有所下滑。

与同行业公司东方通相比,公司的应收账款周转率高于东方通,但两者的差距在逐步缩小。

公司2016年末至2018年末的应收账款分别为0.59亿元、0.62亿元和1.07亿元,占各期营业收入的比重分别为73.25%、71.31%和87.19%,占比较高。

需要注意的是,随着公司销售规模的扩大,公司的应收账款规模进一步增加,若公司对应收账款催收不力或客户信用发生变化,导致公司不能及时取得回款,将会对公司的经营业绩造成较大的不利影响。

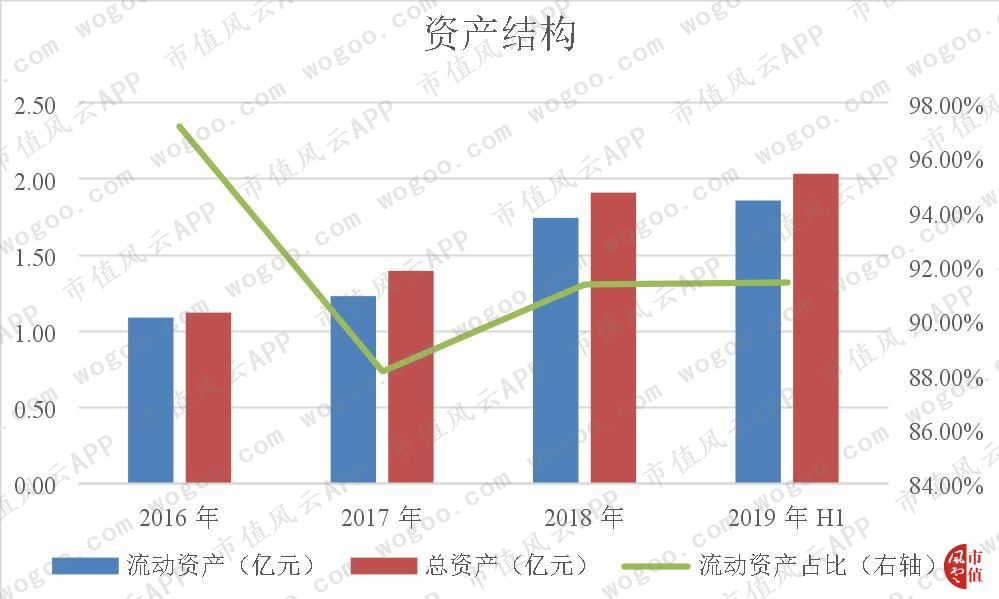

5、轻资产运营模式

公司各报告期末的流动资产分别为1.09亿元、1.23亿元、1.74亿元和1.86亿元,占总资产的比重分别为97.11%、88.12%、91.33%和91.38%,公司的流动资产占比很高,符合软件行业流动资产占比高的特征。

换句话说,公司所处的软件行业,属于知识密集型和技术密集型企业,具有明显的“轻资产”特点。

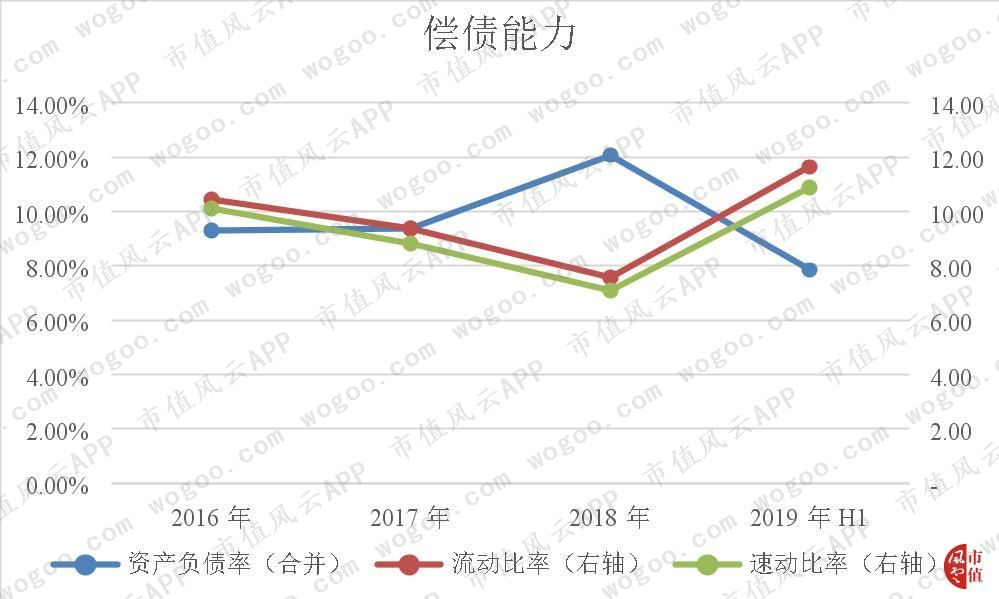

6、偿债能力较强

公司各报告期末的资产负债率分别为9.29%、9.39%、12.08%和7.85%,资产负债率水平总体上较低,公司的长期偿债压力很小。

公司各报告期末的流动比率分别为10.45、9.38、7.56和11.64,速动比率分别为10.12、8.81、7.11和10.88,两者均处于较高水平,短期偿债能力很强。

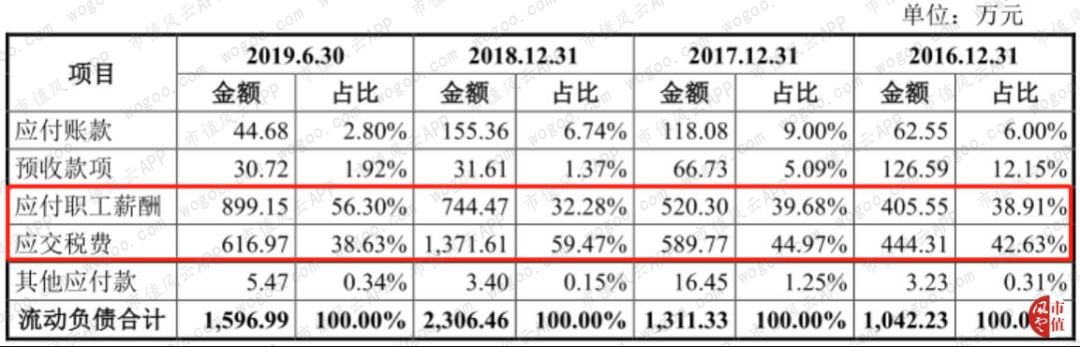

公司的负债全部为流动负债,而流动负债主要为应付职工薪酬、应交税费等经营性占款,无有息负债,短期偿债风险是非常小的。

四、结束语

公司本次募集资金投资项目主要是在现有主营业务的基础上,结合未来市场发展的需求对现有产品进行的升级换代或技术延伸。

未来通过募投项目的实施,可以增加公司产品的技术含量,提高公司产品的附加值,提升公司的研发能力和技术水平,增强公司的核心竞争力,从而进一步提升公司的盈利能力。

《不一样的风云早报 | 9月份机构调研数倍增,以下公司被机构组团调研(09.30)》

《风云海外动态 | 达美航空宣布收购Latam航空20%股份,后者股价上涨30%;DoorDash超过490万用户的数据被泄露》

END

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。