随着近期2019年报发布,蔚来汽车已连续第四年亏损,且像滚雪球,越亏越多。虽然销量、营收同比大涨,但它却戴上了“亏损之王”的帽子。

3月18日,远赴万里之外美国上市的蔚来汽车,终于发布了2019年报。

作为在纽交所走过了一个完整财年的中国造车新势力,蔚来的财报可以说是喜忧参半。公告发布当日,蔚来汽车股价暴跌16.21%。

正如蔚来创始人、董事长兼CEO李斌高兴地指出,2019年蔚来新增了2万名用户,同比增长超过8成;营收同样实现快速增长。

可忧的是,困扰蔚来汽车的钱的问题,愈发突出。在这份2019年报发布时,也意味蔚来汽车已经连续第四年亏损,且像滚雪球,越亏越多,某种程度上讲,蔚来已经戴上了汽车圈“亏损之王”的帽子。

2019年蔚来亏损额,几乎是其为之努力的“榜样”特斯拉的一倍,同期特斯拉亏损约为8.6亿美元,同比2018年近10亿美元亏损减少11.7%,且其去年四季度实现1.05亿美元盈利。即便是国内汽车上市公司众泰汽车,最高可能的亏损额也仅为90亿元。

那么,对于当前中国市场最受关注的造车新势力,蔚来汽车经营业绩究竟怎样?今年早些时候,蔚来被传迟发工资,十三薪则可以选择拿公司股票暴露了什么问题?安徽合肥百亿资金驰援蔚来,能够缓解蔚来最突出的矛盾吗?蔚来目前有哪些优势?这家公司存在的问题又是什么……

带着各种问题,汽车K线将通过《10问》,来解读蔚来汽车最近发布的财报。

1问:蔚来经营业绩表现怎么样?

销量、营收大涨,挺喜人。

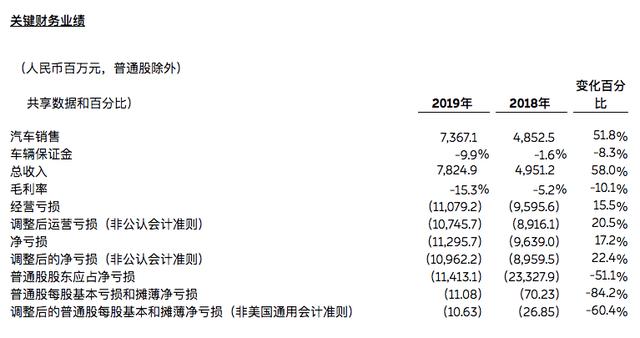

2019年,蔚来车辆交付量为20,565辆,较2018年11,348辆,同比增长81.2%。李斌表示:“截至2020年2月,蔚来已为中国296个城市的34,218名蔚来汽车用户,提供服务。”

受销量提振影响,蔚来2019年营业收入大幅提升,全年营业总收入为人民币78.25亿元,同比增长58%。其中,汽车销售收入为人民币73.671亿元,比上年增长51.8%。

可是从销量与营收增长率的增幅来看,营收增速明显低于销量增速,这表明价格更高昂的ES8销量减少,以及占整体比例因ES6上量后迅速萎缩,短期带来较大成本压力。

2问:蔚来财务质量如何?

亏损扩大,毛利率下滑至负两位数。

与销量、营收大幅增长截然相反,在衡量一家上市公司营业质量和财务的关键数据上,某种程度上来讲,李斌和蔚来交出的答卷可能“不及格”。

2019年,其净利润为亏损112.95亿元,较上年同期增长17.2%,亏损进一步扩大。也就是说,蔚来去年每卖一辆车,就会亏损54.93万元。2016~2018年,蔚来净利润分别为-25.36亿、-49.85亿、-96.6亿元。

作为对标奔驰、宝马的豪华品牌,相比别人数万元的单车净利润,蔚来似乎还有很长的路要走。

由于各种因素影响,蔚来销售成本在2019年达到人民币90.24亿元,同比增长73.3%,给企业经营造成较大压力。其中,销售、一般费用和管理费用为人民币54.52亿元,同比增长2.1%,保持较高水平。

去年第四季度,该公司此项费用为15.46亿元,环比增长32.8%,但同比减少20.5%。之所以环比三季度出现增长,主要是因为增加市场营销和促销活动,以及在组织构架和销售网络改善造成的成本,抵消了裁员减少的费用。

2019年,蔚来研发费用为人民币44.29亿元,同比增长10.8%,占营收比例达到56.6%;似乎并没有因为亏损而降低研发投入,值得肯定。可问题是,这样高的研发投入成果,蔚来要有命活下去才能享受。

另外一组数据同样让人担忧,2019年蔚来毛利率为-15.3%,较2018年的-5.2%,下滑194.23%。

即便除去因缺陷电池导致的召回成本的负面影响,其毛利率也低至-10.9%;车辆毛利率为-9.9%,而2018年为-1.6%。

3问:蔚来当前财务状况如何?

某种程度上说,捉襟见肘。

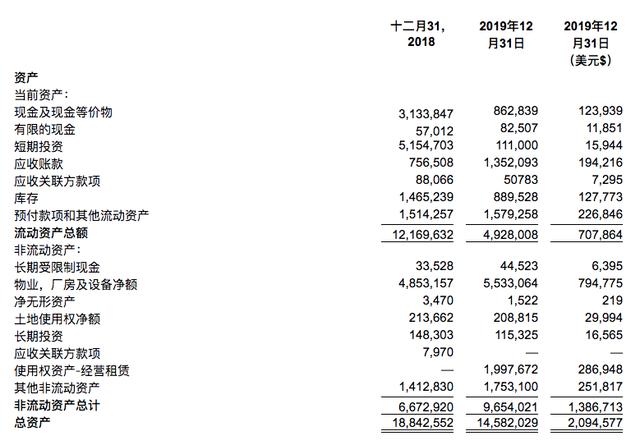

截至2019年12月31日,蔚来的现金余额为10.56亿元。

蔚来也清楚的意识到,“公司现金余额不足以支撑未来12个月持续运营所需的营运资金和流动资金”。蔚来持续经营取决于获得足够的外部股权或债务融资的能力。按照2019年烧钱速度来看,蔚来的现金余额,可能还不够维持一个月。

因此,李斌治下的蔚来是真的缺钱,从大规模裁员、年终奖转股票、四处奔波融资……不难看出蔚来对资金的渴望。或许,这就是生存的本能。

所幸的是,蔚来在2020年2~3月,进行了几次私募可转换票据,本金总额为4.35亿美元,这为其日常运营和业务运转提供了支持。

不过,受新冠影响,蔚来汽车主营业务将持续受到打击。蔚来预计,今年一季度,蔚来汽车交付量约为3400~3600辆,环比去年第四季度下滑约56.2%,同比去年一季度下滑9.8%。而美股两周四次熔断,国际油价暴跌,海外新冠疫情越演越烈,也给蔚来融资造成困境。

可天无绝人之路,蔚来也可能迎来其史上最大一笔投资。

4问:安徽合肥市会投资蔚来上百亿元?

按照蔚来首席财务官魏锋财报中所言,“ 2月25日,蔚来与安徽省合肥市政府签订合作框架协议。”

他还表示,安徽合肥市希望给蔚来提供资源和资金支持,以在合肥建立蔚来中国总部。双方正在研究将要签署的、具有法律约束力的最终文件。

言下之意,这项投资尚未真正落地,仍属于框架协议。当然,如果像魏峰期望的项目签署,资金迅速到位,或许蔚来能够撑过2020。

不过这是基于非常乐观的态度。毕竟,上百亿资金恐难一蹴而就。更何况蔚来此前也跟上海、北京、浙江湖州有过磋商,甚至几乎敲定意向,但在临门一脚的时候,被无情地放了鸽子。其主要原因或许可以从某地官方给出的答复一窥究竟:投资该项目,潜在风险太大。

所以,这次蔚来得到安徽合肥市的雪中送炭,让人着实颇感惊讶。即便作为拉动投资项目,电动车可能是不错的选择,但中国市场目前绝对不缺少纯电动车产能。如果失败,意味着国有资产将遭受较大损失,可能也需要有人来担责。

5问:蔚来资产负债率?资产含金量如何?

财报显示,资不抵债。

截至2019年12月31日,蔚来总资产为145.82亿元。其中,流动资产为49.28亿元。

这在上市汽车公司中,资产总额实属于少的,这主要与其长期轻资产经营有关,也是蔚来能够持续活下去的重要因素。蔚来至今没有自建工厂,在售车型均由位于安徽的江淮汽车“代工”,没有什么包袱。

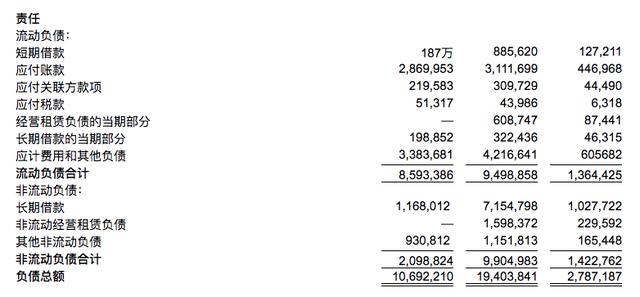

虽然总资产不多,但蔚来资产负债率却高的惊人。截至2019年12月31日,蔚来总负债为194.03亿元,资产负债率高达133%,应该属于资不抵债那一类的。

也难怪,李斌被认为是“2019最惨的人”。值得一提的是,蔚来去年的流动负债高达94.99亿元,流动资产仅为49.28亿元。这表明蔚来短期偿债能力较差,这对本就资金情况紧张的蔚来可谓雪上加霜。

2020年,蔚来既要设法融资维持经营,又要偿还近100亿元的负债,想想都不容易。

当然,蔚来与安徽合肥市的牵手不代表从此高枕无忧,有了政府背书也不代表后续融资就会更顺利。目前蔚来尚未有一款真正走量车型,仍需要不断的资金输入,只有等产销量达到一定规模,才算真正熬过“冬天”。

也许等不下去了,2月,淡马锡、高瓴资本相继减持蔚来汽车股票,后者甚至已经不再持有蔚来股票。2018年蔚来上市,高瓴是蔚来第三大股东。

6问:蔚来汽车产品销量和结构情况?

看似喜人,暗藏危机。

2019年四个季度,从蔚来公布的销量来看,基本呈现同环比增长的趋势。总销量也较前一年大增八成,但从其销量构成来看,似乎暗藏危机。

就去年第四季度而言,蔚来汽车交付量为8,224 辆;其中ES6交付6,824辆,ES8交付1,400辆,而2018年第四季度交付量为7980辆,全部为ES8车型。

众所周知,ES6售价相较ES8低10万元左右,但成本可能并未相差很大,所以对平摊蔚来高昂的成本,短期有一定影响。

数据显示,尽管2019年第四季度蔚来汽车销量较2018同期多出244辆,但销售额却较2018年同期下降20.6%。2019年第四季度蔚来汽车销售收入为26.84亿元,2018年为33.81亿元。

这同时也表明ES6上市以后并未对原有产品进行补充,相反加之频发的电池质量缺陷问题,高价值的ES8遭受明显冲击。作为蔚来汽车诞生的首款量产车型,其接下来的命运,令人担忧。

此外,ES6在消化前期订单,是否会出现如ES8昙花一现的情况,也需要观望。

7问:蔚来所处行业、政策环境如何?

危中有机。

新能源汽车产业依然是国家重点发展的战略性新兴产业,从早期的粗放补贴式,开始向注重产品技术、商业化和全产业生态链转变。

纯电动汽车补贴大幅削减,让浑水摸鱼的企业逐渐显露原型,也导致了像蔚来这样的新兴企业面对巨大成本压力。

与此同时,燃料电池汽车、混合动力汽车等节能与新能源汽车技术路线被重视,也表现出中国对汽车工业发展的务实与实事求是的精神。

对蔚来而言,当前主要技术路线为纯电动汽车,但其注重品牌和产品体验、服务,是其后期在市场保持竞争力的重要手段。当然,我们也能够看到蔚来在智能化、自动驾驶、充电设施领域的布局,或许能取得不错的效果。

8问:蔚来有哪些重要潜在风险?

首先是纯电动汽车产销大幅放缓,并出现负增长。由于电动车价格昂贵,蔚来走高端路线,如何推出物美价廉的主流车型成为关键。

其次是竞争对手加速涌入中国。例如,去年全球最大的两家汽车制造商,丰田汽车与大众汽车集团,均在中国宣布了激进的纯电动汽车战略布局。

“南北大众”已经分别在上海、广东佛山建立了MEB工厂,生产ID系列电动车;广汽丰田与一汽丰田也在近期投资建立新工厂,主要为电动车生产制造。加上其他外资企业已经布局和打算布局的,以及像吉利、广汽、上汽、长城、比亚迪等已经将部分重心向新能源汽车倾斜的本土中国汽车企业。

特斯拉则已经在上海工厂投产,2月其在中国电动车市场份额已经超过三成。

第三是产业链成本控制。目前,以蔚来的体量,在运营、成本控制、规模化上,完全不能跟传统汽车制造商相比,在与供应商溢价时不占优势。

第四是人才流失。过去一段时间,蔚来软件发展(中国)副总裁庄莉、蔚来汽车联合创始人兼执行副总裁郑显聪、蔚来首席财务官谢东萤、财务副总裁汪冬宁等多位高管,先后离职或退休。

近期,蔚来汽车用户发展副总裁朱江,也将正式卸任副总裁一职的消息被传出。自2017年加盟蔚来,朱江主要负责蔚来的用户运营业务。

9问:李斌打算如何改善蔚来?

“第二季度毛利率转正,年底毛利率达到二位数”这是李斌发布财报后放下的话。他认为优化供应链,持续降低电池包成本,增加生产规模和降低车均制造费用,将帮助他达成这一目标。

按照李斌的说法,电池包价格降低,以及供应链优化,对于ES6乃至EC6都可以实现零部件成本大幅降低,进而带来毛利率提升。但这基于即将上市的EC6售价不会很快跳水的假设,且蔚来三款车型要保持一定产销量。

蔚来不论是与江淮的代工,还是跟广汽的合资,其实均可再进一步,而最初与长安汽车高调合作,也可以接着探讨可能性。多个朋友多条路。

此外,正如前文所述,安徽合肥市如果对蔚来投资,将为从安徽走出来的李斌提供改善蔚来的最大助力。可问题是,届时安徽合肥会扮演怎样的角色?蔚来会否参与到江淮的混改?是否会被江淮兼并成为其高端品牌?

10问:蔚来还值得投资吗?

从2018年9月在纽交所6美元上市,到股价一度飙升至10美元以上,再到遭受种种因素打击,股价一度跌破发行价,最低跌至1.19美元,有被退市的风险,截至目前蔚来股价为2.93美元(3月26日),不及上市时的一半。

从主要股东来看,截至2020年3月26日,李斌个人持有蔚来1.49亿股,持股比例14.13%;上市公司腾讯为第二大股东,持股1.34亿股,占比12.7%;传统投资经理持股比例为23.32%;风险资本/私募股权投资持股比例约为6.97%。某种程度上,初期的风投可能已经多数套现离场。

对于蔚来汽车的投资价值,未来一要看安徽6400万人民是不是愿意为李斌赌一把,将真金白银真心实意投给蔚来;其次,则是蔚来在与钱赛跑的过程中,不会跌倒,淘汰出局。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。