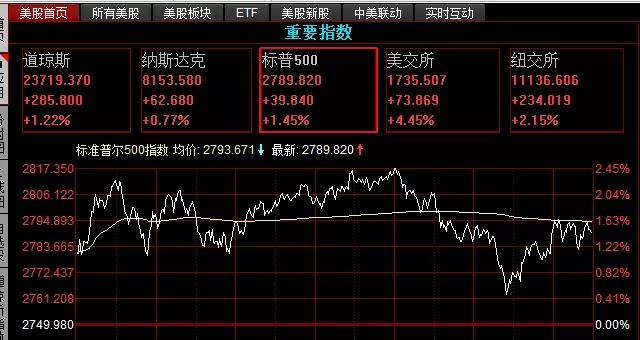

01 盘面分析

NO.1

NO.2

在疫情的影响下,经济的发展出现了很大程度的失速和不确定性,反映到股市里,资金就会更加关注受疫情影响小的,业绩确定性相对较高的行业,所以以内需为主的行业,以及营收中国内收入占比为主的个股就更容易引起资金的抱团,因为逻辑上不太会受到欧美疫情影响。

这里面最典型的就是医药,国内业务不受影响,出口业务的话,可能还是利好。另外就是以调味品为代表的必须消费品。而从走势来看,这两个方向的核心标的在国外疫情爆发引发指数大幅调整的背景下,不少标的都打出新高。

而当前,从交易的角度考虑,比如调味品、食品等消费股,估值已经位于历史上的高位水平,也就是说估值已经反应了非常多的乐观预期,而想要维持高估值,必须有很高的业绩增速的支撑。

而对于以调味品等消费品为代表的内需方向,除了龙头外,其他的基本面并没有那么硬核,所以后期业绩持续高速增长的压力比较大,也就难以维持高估值,这一点跟科技股不同,不能像科技股那样通过技术创新而获得翻倍的业绩增长来消化掉高估值,所以如果仅仅是从技术角度出发,后知后觉的高位买入,则很难拿到收益离场。

而医药,也是类似的逻辑,跟食品一样,都属于防御板块,在医药里,创新药、CRO/CXO、器械、连锁药店、生物制剂、疫苗等方向,现在也面临着估值接近合理,短期难以超额收益的局面。

所以,对于消费和医药,我的态度,现在收到疫情的影响,资金的抱团还有可能持续,高估值的状态也可能维持,不代表估值高就会立马下跌,所以持有的可以继续持有观察,但是这个位置再去买入,就要考虑风险回报比的问题。

NO.3

国务院举行新闻发布会,财政部经济建设司司长孙光奇表示,将会同有关部门抓紧出台具体措施,稳定市场预期,为释放汽车消费需求创造条件。他认为,有必要延续对新能源汽车的财税政策支持!同时,充电设施仍然是短板,截至2019年底充电桩120多万个,新能源汽车保有量380万;下一步将优化充电设施奖补政策,尽快改变车多桩少局面。

大规模建充电桩,又能体现咱们体制的优势;这也属于新基建范畴,今年必然要提速了!中国汽车的未来,必然往新能源汽车方向,才能带动产业链全面升级。3月特斯拉国内销量创新纪录,还有很多的国产电动车品牌;充电桩配套也必须跟上,而且要统一电池接口换电标准,才能真正释放消费潜力。

对充电桩板块,明天是炒人气好机会!重点看比亚迪、奥特迅、特锐德、国电南自、思源电气。5板云内动力也叠加充电桩概念,明天看能否继续板,短期相对看好充电桩,但高开太多谨慎追!

NO.4

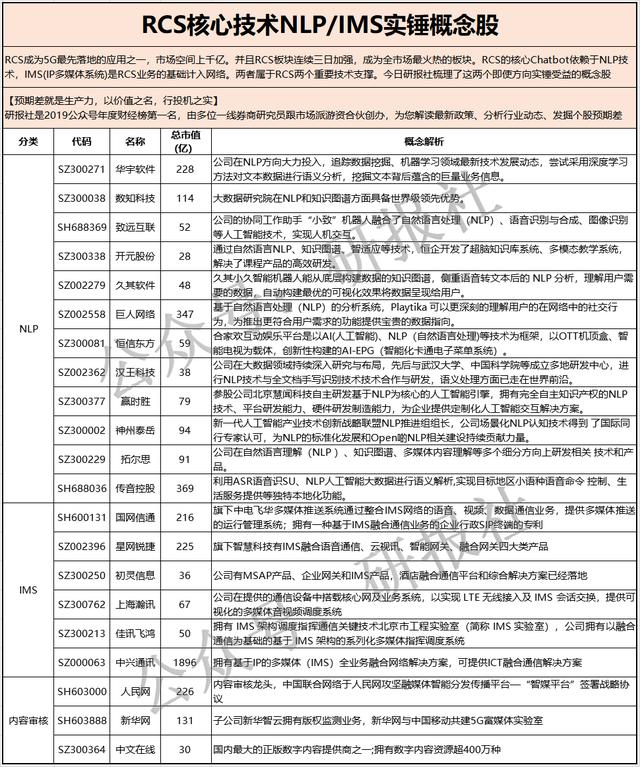

昨天是RCS狂欢的第三天,22只概念股21只涨停,龙头们继续一字板伺候,而题材方面的参与,踏空资金可能会去挖掘应用背后的技术路线和投资机会,就比如NLP(Natural LanguageProcessing,自然语义理解)。简单理解,就是让机器听懂人话的技术。

这很容易跟之前的老题材人工智能联系起来。比如A股中,比较优秀的就有科大讯飞、开普云和拓尔思。

比如拓尔思在自然语言处理、中文检索等领域技术实力领先,并成功将各项能力应用于融媒体、舆情分析、内容审核、智能风控等多个领域。近年来公司在网络舆情、政府网站集约化建设、融媒体等多个下游行业取得亮眼成绩。

而根据业绩快报,2019年公司实现营业总收入9.67亿元,同比增长14.39%;实现归母净利润1.53亿元,同比增长151.81%。昨天发布一季报预告,业绩同比增长0-20%,疫情之下也符合预期,这样如果考虑到如果疫情不再出现大的反复,其2020年的估值也不足40倍,并不贵。

02 个股关注

今天关注 300504 天邑股份。

关注天一论市,每日精析一只个股,理性投资实现财富增值。

随5G建设及应用加速,根据智研咨询预计中国路由器销量将于2024年超过7000万台。据Gartner预估,WiFI-6企业与中小型商务用户将从2019年2.5亿美元以CAGR114%增长至2023年52.2亿美元。WiFi路由器市场空间广阔,Wi-Fi6将迎来新的发展契机。

而随着运营商进一步关注家庭用户,并意图抢占家庭市场建立智慧家庭生态,WiFI-6路由器预计会成为运营商抢占家庭市场建立智慧家庭生态的重要核心环节。因此,我们判断运营商将参与路由器更换,加速推动WiFi-6路由器的渗透和放量。

作为全面的宽带接入终端领先厂商,天邑股份在2019年推出两款WiFI-6路由器(TY-300、TY-400),并成为目前国内唯一一家在通信运营商体系内拥有供货资格的WiFI-6厂商。我们预计公司将充分受益WiFi-6的升级换代。

03 附言

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。