作者:投资小哼

宁德时代一直在通过入股的方法培养自己的供应商,同时分散供应商来降低成本,在正极、负极领域体现得非常明显,宁德时代在这两个领域具有很强的议价能力,这两个领域的供应商比较弱势。

在隔膜领域,由于技术壁垒稍高,且恩捷股份通过收购,形成了一家独大,因此恩捷股份会显得强势一些。

以下是具体的梳理:

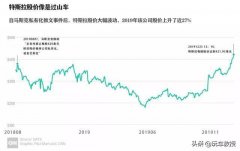

宁德时代动力电池出货量在2020年具有高度确定性,按照产能预估,2020年出货量可能达到48GWh,市场规模达到500亿左右,相比2019年增速达到45%。同时宁德时代下游合作厂商众多,足以抵御行业突发的系统性风险。

高增速自然能支撑高估值。目前宁德时代整个供应链都处于利润和估值双增的阶段,今天我们就来梳理一下其供应链上的公司。

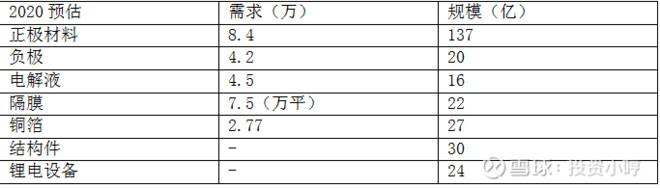

按照正极、负极(石墨)、隔膜、电解液等领域来区分,按照宁德时代2020年50GWh的出货量来预测,2020年宁德时代关键材料的需求预估如下图。

1、正极领域

在2020年的需求规模达到137亿,是整个锂电池构成里规模最大的。正极的供应商有:厦门钨业、容百科技。

但是,我们在之前的文章里也说过,由于正极材料占锂电池成本超过30%,且正极材料的技术壁垒不高,宁德时代的正极材料供应商有6家。

且宁德自己还在研发建设正极工厂,可以看出为了降低成本,宁德时代在扶持不同的供应商,避免一家独大。

所以现存的正极材料商未来会遭受到毛利率下降,且出货量下降的风险,从未来看,正极材料在 整个供应链上是没有什么话语权的。

2、负极、湿法涂覆领域

在负极领域,宁德时代扶持了东莞凯金,同时宁德还是凯金的股东,凯金在负极领域的占比约40%-50%;

另外,杉杉股份占比约20%;璞泰来占比10%。

湿法涂覆:璞泰来是宁德时代的主供应商,占比超过50%;

但是,正因为深度绑定,璞泰来的高管很多出自ATL,宁德时代在此领域具有较强的议价能力,反而璞泰来没有较强的话语权。

3、隔膜领域

宁德时代在此领域的议价能力稍弱,湿法隔膜龙头恩捷股份具有较强的话语权。

恩捷股份是全国龙头,市占率第一,恩捷股份(收购苏州捷力),对宁德时代的占比超过了75%;

干法隔膜龙头——星源材质占比约5%,是培养中的供应商,不会太强势。

4、电解液

天赐材料占比60%,江苏国泰20%,新宙邦10%。

如下图:

产业链主要公司梳理

1、湿法涂覆、负极领域:璞泰来

我们在之前的文章里详细分析过璞泰来。这里再做一下简单的介绍:

(1)在隔膜涂覆,璞泰来是宁德时代最大的涂覆膜供应商。

公司涂覆膜约占宁德时代装机量的50%,是宁德时代最大的涂覆膜加工供应商。

(2)在负极材料方面,璞泰来对ATL的销售占比,超过55%。璞泰来的核心高管,很多都直接在ATL公司核心技术部门担任过高管。

2、隔膜领域:恩捷股份具有较强的话语权

恩捷股份是湿法隔膜龙头,对宁德时代的供应占比约65%,恩捷收购苏州捷力后,对宁德时代的供应占比大概会超过75%;

详细分析恩捷股份的文章见文末链接。

3、电解液领域,可关注:天赐材料、江苏国泰

(1)天赐材料:收购凯欣后,成为宁德时代的主力供应商,占比约60%;

2019年公司出货量约近5万吨,市占率26%,规模国内第一。2020年公司出货量预期达到7.5万吨,增加50%,其中宁德时代贡献近1万吨增量。

公司19-21年归母净利润预计为0.38/4.74/6.66亿,同比增长-92%/1134%/40%,EPS为0.07/0.86/1.21元/股,考虑到公司是电解液龙头,给予20年35倍PE,对应目标价或30元。

(2)江苏国泰:对宁德时代的供应占比在20%;

江苏国泰控股子公司华荣化工(占78.895%)有2500吨锂电池电解液生产能力,国内市场占有率达到40%,被评为国家重点新产品。宁德时代是华荣化工的重要客户, 华荣化工在福建宁德投资设立全资子公司,建设年产4 万吨锂离子动力电池电解液项目。

江苏国泰2020年预计净利润可达到13亿,目前江苏国泰总市值100亿上下,不到10PE,具有安全边际。

随着新能源汽车行业的业绩兑现,20%以上的业绩增速必然会带来公司估值提升,如果给到20PE,那么公司可能具有翻番的空间。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。