其实要对比亚迪这个公司进行分析,还是有一些难度的,其他的车企,简单分析一下市场,分析一下产品就行,但是比亚迪可不太一样,因为它业务结构甚是复杂,而且各业务之间还有关联性。

另外很多人可能不知道的是,比亚迪还涉及手机和笔记本电脑代工业务,包括消费电子材料的全系列结构件及整机设计制造,当然这部分业务公司主要放在比亚迪电子(在港股上市),母公司比亚迪(A股上市)通过控股65.76%的方式进行控股。

翻译成白话就是,比亚迪电子是做手机代工的,在港股上市,但是A股的比亚迪是比亚迪电子的控股股东(持股65.76%),比亚迪电子(港股)的财务报表是要合并进比亚迪(A股)的。再直白点儿,A股的比亚迪把比亚迪电子拆分到港股上市了。

好了,把比亚迪的股权关系说清了,接下来查理会对比亚迪做一个整体的分析。

一、王老板有个造车梦

比亚迪这个公司,其实是靠电池起家的,2000年时,公司打破索尼等国际巨头对锂电池行业的垄断,成为摩托罗拉的第一个中国锂电池供应商,而后又成为诺基亚的第一个中国锂电池供应商,2003年公司成为全球第二大充电电池供应商。

但是王传福同志一直有一个造车梦,于是比亚迪在2003年收购了秦川汽车,进军汽车行业,当然当时的车型都比较低端。

如果放在当时看,其实这公司挺不靠谱的,明显的跨界,造的车还不咋地。但是王传福同志充分发挥了业务协同性,把电池和汽车结合到了一起,于是就有了新能源电动车。

说实话,虽然那会儿有新能源车,但是绝对不是主流,要不是特斯拉带起来的电动汽车浪潮,以及国内相关政策的支持,电动车这会儿在哪儿搁着还不知道呢!我们可以说王传福眼光独到,也可以说他运气好,反正是踏上了电动汽车发展的大浪潮,在这个趋势下,公司也一跃成为了国产新能源车的领军企业。

二、汽车成为主业

在汽车领域站稳脚跟后,公司在15年推出了“7+4”的战略布局,全面启动电动化布局,其中“7”代表七大常规领域,即城市公交、出租车、道路客运、城市商品物流、城市建筑物流、环卫车、私家车,“4”代表四大特殊领域,即仓储、矿山、机场、港口。

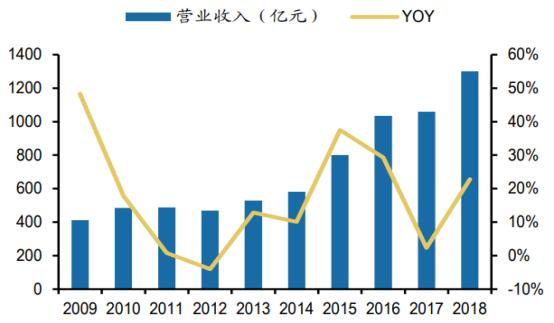

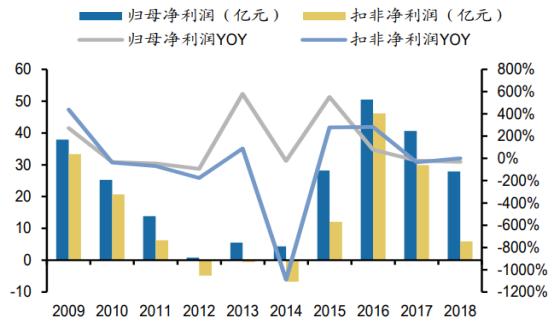

在这个阶段恰好赶上了补贴政策的拉动,新能源汽车产业迅速爆发,公司收入及利润双双爆发,2015年营业收入突破800亿元,扣非净利润12亿元,2016年利润大幅增长2.8倍至46亿元。

后来由于受新能源汽车补贴政策大幅调整,公司收入增速放缓,2017年营业收入1059亿元,扣非净利润30亿元,到了18年更是下降至不足6亿元。

公司营收变化:

公司利润变化:

三、比亚迪的杂货铺

除了新能源汽车,我们说比亚迪还有很多其他业务,包括“云轨”、“云巴”这种基建类项目,以及以比亚迪电子为主体的消费电子业务。

这里我们简单看一下,“云轨”、“云巴”其实就是建立高架桥,让轨道交通和巴士在高架上运行,这样就可以不占用地面的公路资源,解决交通拥堵问题。其中“云轨”建设像地铁一样,需要上报审核,但是云轨成本比地铁更低;而云巴只需要省级审核即可。

消费电子业务方面,其实收入还真不低,一年收入400多亿,但是毛利率低的可怜(毕竟是代工),只有10%左右,净利润率则只有3%到4%。

四、比亚迪该怎么估值?

说实话,这个问题还真有点儿难住了大师兄,公司产品复杂,业务结构复杂,未来的收入变化也极其难以预测,在这里大师兄只能毛估估了。

汽车方面,预计2020年收入800亿元;消费电子方面,预计2020年收入450亿;消费锂电池收入100亿元;动力锂电池收入50亿元;云轨云巴收入50亿元;其他业务(包含IGBT)30亿元。

估值上,汽车部分,1.5倍市销率估值1200亿元;消费电子给与1倍市销率,对应(归母)300亿元;消费电池1倍市销率,对应市值100亿元;动力电池2倍市销率100亿元;云轨云巴2倍市销率100亿元;其他业务(包含IGBT)估值200亿元。合计2000亿元。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。