这是荔枝酱为大家分享的第12篇财报解读

4月11日,迪安诊断(300244)发布了2019年年报和2020年一季度快报。迪安诊断由于商誉减值,业绩并不理想,但是同为ICL行业的金域医学年报业绩预告同比增加54.82%到65.32%。今天从迪安诊断年报里看看ICL行业。

1.基本情况

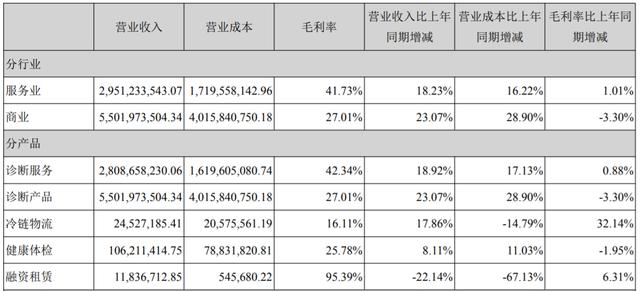

2019年公司实现营业收入84.53亿元,同比增长21.33%;归母净利润3.47亿元,同比减少10.63%;扣非归母净利润2.72亿元,同比减少17.51%。若剔除新疆元鼎业绩及商誉减值的影响,则归属于上市公司股东的净利润4.8亿,比上年同期增长23.50%。

分产品来看,公司主要收入来自于诊断服务和诊断产品销售。2019年诊断服务业务实现营业收入28.09亿元,同比增长18.92%;诊断产品实现营业收入55.01亿元,同比增长23.07%。

2020年一季度,由于医院的门诊量下降,公司产品代理业务和传统检验业务收入均出现同比下降30%左右,利润同比下降6000万元左右。随着国内新冠肺炎疫情得到控制,医院门诊量、手术量等逐渐恢复,IVD产品代理业务已出现恢复性增长。

2.业务模式

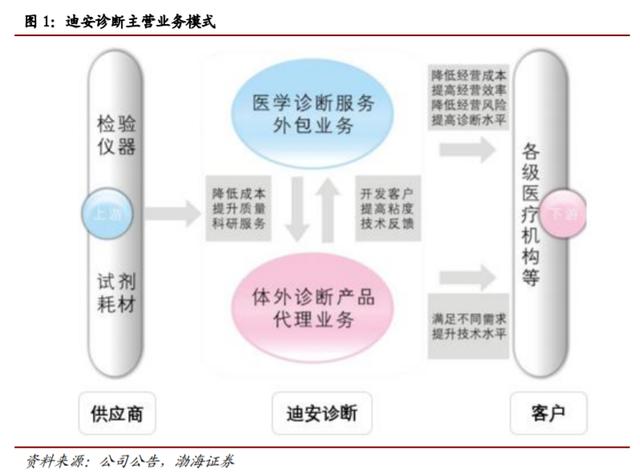

迪安诊断属于“服务+产品”双轮驱动的的第三方独立医学诊断服务机构,公司主要面向各类综合医院与专科医院、社区卫生服务中心(站)、乡(镇)卫生院、体检中心、疾病预防控制中心等各级医疗卫生机构,提供诊断服务外包业务。

业务涉及诊断服务、诊断产品销售、技术研发生产、健康体检、冷链物流、司法鉴定、CRO中心实验室 等领域。公司目前已经与国内400余家不同层级的医院提供服务。产品方面,公司的诊断试剂主要是代理的罗氏的诊断试剂。

从公司业务简介我们可以看出,公司的主要业务和分级诊疗政策的进度息息相关。分级诊疗就是将常见病和慢性病的诊断由基层医疗机构负责,重大疾病转诊至更高级别医院的政策。

3.分级诊疗加速

其实自2015年以来,国家一直都在推行分级诊疗,只是分级诊疗实施起来太慢了。

原因是我国医疗资源分配不均匀。早些年,我国采用“以药养医”的模式,医生的基本工资并不高,医生收入和药品销售息息相关。而大城市由于人口多患者多,所以医生的药品回扣就能拿的更多,就会导致更多优秀的医生来到大城市,使得大城市的医疗资源更加优质,吸引更多小城市的患者来就医。经过多年的积累,就形成了医疗资源分配不均匀的情况。

在医疗资源分配不均匀的情况下,三甲医院患者人满为患,而二级及二级以下的医院门可罗雀。没有患者就没有医生,没有医生就没有患者,恶性循环。因此前几年分级诊疗的实施比较慢。

但是,随着“新医改”一系列的政策实施,分级诊疗呈现出明显加速的情况。

首先,国家通过一致性评价和集采,将仿制药的药价按在地板上摩擦,直接没有了回扣的可能性。然后通过“互联网+医疗”,将所有的医生(尤其是二级及以下医院的医生)放置于网上,稀释了处方权,使得大医院无法通过扣留处方单的形式让患者来复查。

同时,国家通过提高医疗服务的价格(包括线上),将医生收入和药品回扣脱钩,实现“医药分离”,让医生收入回归合理。

这样一来,“互联网+医疗”上坐诊的收入明显增高,医生的积极性增强。叠加此次疫情使“互联网+医疗”的普及度大大提高,很多慢性病复诊和常见病的患者通过“互联网+医疗”,分流至基层医疗机构和药店。

“互联网+医疗”的导流使得基层医疗机构的患者人数明显增多,基层医疗机构的收入增加,对应提供的服务也会更好,形成良性循环。

此次疫情还充分体现了基层医疗机构在隔离、预防等方面的积极作用,因此在3月初的《关于深化医疗保障制度改革的意见》中也提高继续加快基层医疗机构的建设。荔枝酱也从身边的朋友身边了解到,近期盖医院的订单明显增加。分级诊疗正在明显加速,

迪安诊断还在年报里写了很多利好分级诊疗的政策,大家可以去看一下。

4.ICL行业

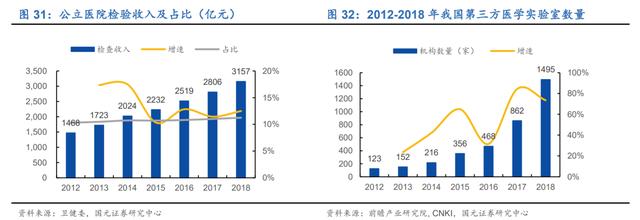

ICL主要服务于基层医疗机构,所以国内ICL行业的市场渗透率仍然较低,大概在5%-10%之间。

一方面,大医院一般都有能力做检测,基层医疗机构检测能力不足,但是没钱。另一方面,在过去医疗服务价格较低,而人力成本更低,检测可以获得一部分收入,所以大医院也不会放出来。

分级诊疗带动基层医疗机构需求增加以后,自然会带来一部分需求

其次,随着“新医改”的逐步深入,医疗服务价格提升后,(毛利-外包成本)×新周转率+节约的时间创造的价值>毛利×旧周转率,外包出去的意愿就会变强。

2018年我国公立医院检测费用为3157亿元,2010-2018年复合增长率达到13.8%。2017年,我国ICL市场规模为144亿元,总体渗透率仅5%。如果中国渗透率达到35%,上千亿的市场规模够出来好几个大牛股了。

5.体外诊断试剂

目前,上市的一些体外诊断试剂公司,走的都是国产替代的逻辑,而迪安诊断的产品是代理罗氏的体外诊断试剂。这就很尴尬了。不过如果迪安诊断能研发出自己的体外诊断试剂,就凭借他自己的渠道优势,还是挺不错的。

截止2019年末,公司已取得三类注册证3项,二类注册证1项,一类备案产品27个,目前有1个三类诊断产品进入注册程序。

体外,诊断。哈哈哈哈哈哈

6.总结

你说迪安诊断的合作共建+服务外包+渠道代理的商业模式好吧,确实这个商业模式形成了产业闭环,会形成很好的客户粘性。但是在公司发展初期精力都是有限的,分散发展可能代表的是没有着力点,每个业务都不太好。

看看人家金域医学的ICL,再看看人家万孚生物的体外诊断,迪安诊断真的是什么都做什么都没做好。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。