“煮熟的鸭子飞了。”

打开APP 阅读最新报道

打开APP 阅读最新报道

日前,因为申购云集新股,老虎证券的美股客户就碰到了一个史无前列的突发状况。

北京时间5月3日晚,云集在纳斯达克上市当晚,在老虎证券打新股的投资者账户内,云集中签结果出现回滚,经过两个小时的处理后,老虎证券重新分配了新股数量。不过,最终中签结果不到第一次中签结果的1/4。

事实上,类似老虎证券分配云集的中签结果回滚推倒重来一事,在以往其他中概股身从来没有发生过,为中概股史上头一遭。

也正因为如此,投资人情绪反弹之激烈可想而知。这一事件在老虎社区炸开了锅,并招致投资人不满情绪爆发。

对此,老虎证券回应新经济e线称,“本次云集的打新,老虎按照当时初始发行规模拟获配的新股额度分配给了参与打新的用户。后因发行人调整发行规模和分配数量,老虎获得的实际总额度缩减为不足原额度1/4,老虎只能根据新的额度重新分配股票,导致早期分配股数与最终分配结果的差异。”

重新分配谁背锅

无疑,投资人在老虎证券打新的股票的确是不翼而飞了。那么,重新分配的锅究竟由谁来背呢?

此前,有消息称,此次打新事故是因为云集临时减少发行量,导致中签规则被打乱,进而导致了老虎证券对客户的中签数量展示错误。云集之前发行计划是1350万股,实际发行1100万股,减少了250万股,大约减少18.5%。

同时,老虎证券也表示,云集挂牌前缩减发行规模是可以这样操作的,也是合规的。老虎证券打新第一原则是普惠制,让尽可能多的用户获得中签机会。第二原则是申购数量优先,以综合加权的方式向申购数量多的用户分配更多的股数。

以老虎证券IPO新股分配为例,首先保证每位打新申请用户获得300股新股,在此基础上根据用户申购数量综合加权,分配剩余股票。在打新人数过多,相对可分配额度较少时,有些用户会出现中签为0的情况。

据悉,美股市场通常会在开盘后一两个小时再向投资者展示中签数量。另有消息称,“老虎证券考虑到速度,因此提前展示,让客户看到持仓。如果晚一点让客户看到,也就不会出现这样的事情了。”

不过,针对前述云集给老虎的额度分配调整这个说法,有市场人士则提出了不同的看法。“这一说法存在疑虑。主要是老虎为追求速度,提前分配中签结果。而当最终确认的结果与之前分配不同时,又因为外接第三方系统导致无法更改结果,最终出现这次重大人为事故。同样的逻辑,假设真的有缩减,为什么其他券商的打新又没问题?”该人士如是说。

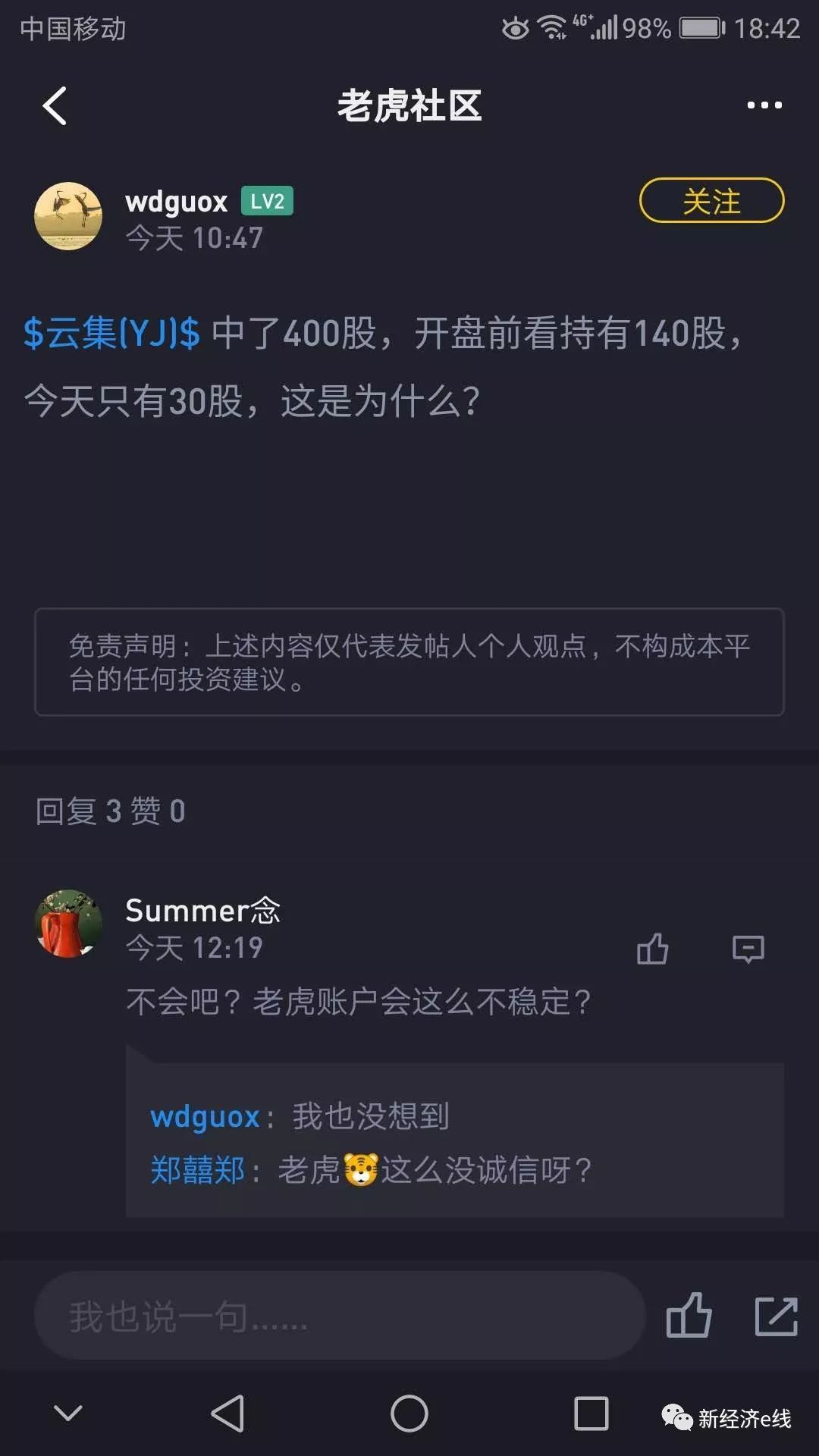

新经济e线注意到,有投资者在老虎证券社区反映,自己中签了400股,开盘前看持有140股,到5月5日,就只有30股了。“老虎证券能解释一下吗?为什么中了400股,现在只有30股?”该投资人称。

来源:雪球

5月4日,有网友“大卫十分”也在雪球发贴称,“ 云集IPO当晚,老虎运营出现重大事故,所有投资者的云集中签结果全部回滚,两小时才重新分配,但最后中签只有不到第一次中签的1/4!我的200股变50股!官方还删帖,实在恶心!且不讨论是云集的问题还是背后盈透的问题(使用同一交易通道的人家futu却没事?),老虎随意变动中签结果,胡乱篡改客户资产,背后到底有多少操作完全是黑箱。求问大伙,这里怎么发起集体诉讼?”

对此,有专业投资机构人士告诉新经济e线,“客户资产及中签结果属于一级敏感数据,老虎证券一开始公布了中签数量给客户,这个发布应该是具有法律效力的,但后面又随意改变中签结果。如此一来,这也难怪投资人情绪激烈。”

导流模式遭质疑

此前,老虎证券于美国当地时间今年3月20日上午在纳斯达克交易所挂牌上市。当天,针对被外界广泛质疑的导流模式,公司CEO巫天华在接受媒体采访时进行了解释,并表示,其并非导流模式的原因是,“老虎拥有三个国家的券商牌照以及前、中、后台的系统,与没有券商牌照、只拥有前端软件的流量平台有本质上的区别”。

来源:雪球

“目前,所有支持美股交易的中资背景券商使用的清算系统都是由IB或其他国外清算商提供,相比于A股和港股较为简单的清算系统,美股的清算牌照很难获得,目前大家都不具备美股的自我清算的资质,只是许多公司没有披露这点。”巫天华称。

公开资料表明,老虎证券目前持有美国券商牌照和注册投顾牌照,是美国金融业监管局(FINRA)、美国证券投资者保护公司(SIPC)认证会员,受美国FINRA 和美国证监会(SEC)监管。此外,老虎证券还持有澳大利亚、新西兰等市场的券商牌照或许可。

据新西兰交易所资料,老虎证券作为会员的子公司Top Capital Partners,其官方权限仅有三项,即顾问参与者、NZX保荐人以及承销商。

按照新交所的规定,顾问参与者是向客户就NZX交易的产品提供建议,但不可以代客户发起交易或帮助客户清算交易,除非其与NZX认可的交易类参与者签订了交易协议;保荐人可以推荐新的公司在NZX挂牌上市,但是不能分发新公司的股票;承销商可以承销在NZX上市的IPO股票。

不过,安信证券分析师诸海滨在其发布的一份研究报告中则称,老虎证券通过与美国上市券商盈透证券合作开展股票经纪业务,公司通过在新西兰获得介绍型券商的资质,向美国盈透证券进行导流获客。

该报告还表示,借助盈透证券,用户也可交易港股,但是过程相对复杂,因此公司更像是导流平台(尽管公司通过收购获得了美国互联网券商牌照,但一直没有基于该牌照开展业务)。

“相比之下,平台导流模式并不真正持有客户资产,对上游券商渠道的掌控力不足,因此没有来自持有资产的收益,仅收取相应的交易佣金分成等费用。”诸海滨强调。

业内亦认为,老虎证券最初与盈透证券合作的契机在于,公司运营成本低、时间短且启动快,对于盈透证券来说则多了个批量获客渠道。显然,这一合作模式也埋下了隐患。正如这次爆发的云集打新事故一样。

本文首发于微信公众号:新经济e线。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。