本文首发于微信公众号:莲花财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

|

|

这场交易中,最得意的莫过于去年积极扫货壳股的中科招商,目前是鼎泰新材持股10.93%的第二大股东。据微博达人曹山石爆料:中科招商集团执行副总裁下午更新朋友圈:庆祝中科招商举牌股结硕果。

但不是每个“壳”里面都有蛋啊!在被顺丰刷屏的同时,有木有投资者和阿莲一样疑惑,这姻缘中的另一方鼎泰新材是神马公司?自带光环的顺丰为啥千挑万选选中他?!如果我们从这场并购中按图索骥,能不能寻找推测“高富帅”借壳的偏好?!!

当低调遇到低调

顺丰和王卫有多低调,就不用说了,到今天也难找到张王卫的照片,顺丰的多数核心数据全靠这次重组预案披露。

而鼎泰新材也是家极为低调的公司。除了去年被中科招商举牌持股近11%外,之前一直游离在媒体的视线之外。中科招商旗下平台中科汇通去年7月已开始出现在公司前十大股东中。先是增持鼎泰新材至5.01%,完成第一次举牌后,十天之内再次增持至持有公司10.01%股,本次交易后,中科招商仍将是持股上市公司0.52%的重要股东。

鼎泰新材似乎一直不怎么受关注。据Wind数据显示,上次被券商给予鼎泰新材投资评级还是在2013年,已是3年前;公司实控人极少在媒体上公开露脸(至少阿莲没找到专访内容);从没有设立过员工持股、股权激励、并购基金等,更是完美地避开VR、影视、手游等所有的热门概念!

企业上市本是为了融资,但鼎泰新材上市六年分红不断,从未在资本市场上进行增发股份、发行可转债等再融资。2010年鼎泰新材IPO上市募集5.86亿元,到2013年底,首发募集资金已经全部使用完毕,上市六年,竟从未进行过再融资输血。

但鼎泰新材一直符合市场对“好壳”的定义。

首先是市值小股本少:4月停牌时,股价27.7元,总股本才1.17亿股,总市值32.34亿元。

其次,上市公司的主营业务为生产、销售稀土合金镀层钢丝、钢绞线和PC钢绞线等金属制品,主营业务发展虽缓但尚不亏损:2013到2015年度,公司主营业务收入分别为7.22亿元、8.13亿元和6.68亿元,净利润分别为4028.1万元、 2412.44万元和2513.06万元。

此外,公司虽是制造业但资产却不重:去年底公司资产总计8.87亿元,股东权益合计7.07亿元。

有趣的是,鼎泰新材董事长刘冀鲁本人极少接受媒体的采访,因此,被媒体关注较多的并不是他的经营管理理念,而是他2013年竞拍获得了和巴菲特午餐的机会......

难道是在午餐中得了巴神真传:六年不运作,一鸣就惊人?

高管和机构搭上“顺丰”车

换另一个角度理解,虽然刘冀鲁从未公开谈起与巴菲特共进午餐的收获,但实控人重视资本运作,可能也是这场交易得以顺利进行的原因。

一般来说,借壳上市时向原实际控制人支付高昂“壳费”,早已成为了资本市场借壳上市中最通行的“潜规则”。但从强势的顺丰借壳鼎泰新材上市的案例来看,如果你是资产足够优良的高富帅,还是会有肤白貌美的姑娘愿意“抛下一切”来投奔你。

这次顺丰借壳,不走“双主业”的路径,而是将上市公司的原有资产以8亿元的价格完全置换出来,这一价格和公司年报公布的资产价值相差无几。重大资产置换和发行股份购买资产互为条件,如任何一项因未获得监管机构批准而无法付诸实施,则另一项交易不予实施。

证券时报· 莲花财经(ID:lianhuacaijing)记者从熟悉这场并购的人士处得到的消息是:

尽管上市公司原有资产与顺丰的资产比起来很少,但顺丰希望能全盘掌控上市公司,完全剥离原有金属制品业务。这意味着鼎泰新材原经营业务将完全脱离资本市场,上市公司将完全转型进入快递物流行业。

其中的复杂情绪则难以言明。有鼎泰新材管理层向记者坦诚,一方面多年来打造的上市公司平台拱手相让,心中深有不舍之情;另一方面,本次交易后,实际控制人及公司持股高管原持有的股份虽被稀释,但仍看好重组后新业务的发展前景。

实际上,除了在去年6-7月“股灾”期间扫货的中科招商外,近期积极入驻鼎泰新材的机构和增持公司股票的上市公司高管,也是这场并购的受益者。一季报显示,热衷“重组”的华宝兴业事件驱型证券投资基金去年下半年进入鼎泰新材,并在一季度继续增持81.7万股公司股票,是目前鼎泰新材的第九大股东。

为响应之前证监会鼓励增持的号召,多位鼎泰新材高管于去年11月10日至今年1月通过证券公司、基金管理公司定向资产管理等方式增持了1712万股公司股票。

本次重组资料显示,目前,鼎泰新材总经理刘凌云持有公司719.74万股,列第三大股东;副总经理宫为平一季度增持4.26万股,现持有265.48万股,列第四大股东;董秘黄学春持有243.8万股,列第五大股东;副总经理唐成宽持有165.89万股,列第七大股东;副总经理吴翠华持有92.4万股,列公司第八大股东。

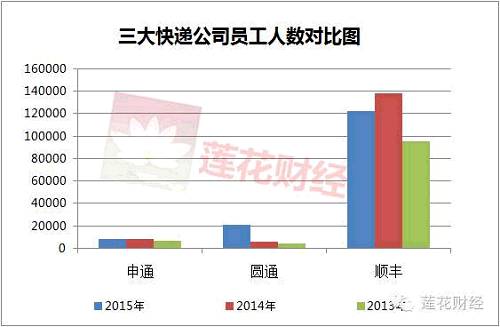

三大快递公司大比拼

2015年下半年至今,中国快递业抢滩登陆A股市场,在大家熟知的申通、圆通相继借壳后,此次顺丰又再下一城。随着几家公司的财务信息相继公开,我们终于可以看一看快递小哥热爱的行业究竟长啥样?

单从估值的角度来说,申通借壳艾迪西(002468,股吧)被估值169亿,圆通借壳大杨创世(600233,股吧)被估值175亿,而顺丰估值达433亿,是申通和圆通估值之和的1.25倍。

打开APP 阅读最新报道 打开APP 阅读最新报道 |

|

|

|

|

|

文章来源:微信公众号莲花财经

(责任编辑:姜奇琳 HF066)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。