高位跌去12%,美国股市全面进入深度调整区间,新冠肺炎下的美国股市会比2018年更动荡?

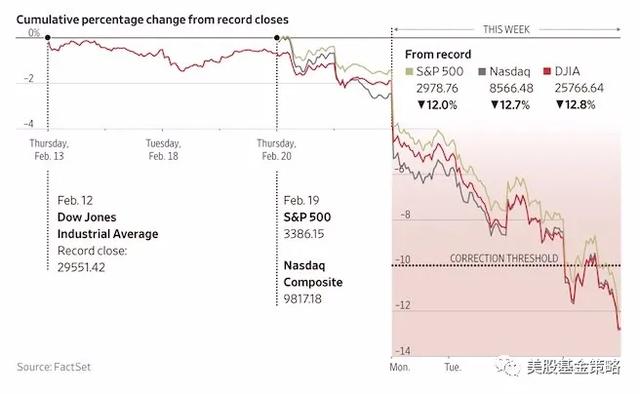

终于,新冠肺炎对全球市场的影响在本周全面爆发,在周四交易日结束后,美股也正式进入深度调整区间。

可以看到整个过程其实也就一周时间,可谓快速到位,而如果跌幅达到20%那就是另一档叫作:技术性熊市,这在2018年一度接近,不知道本次疫情是否可能将市场砸向如此深度的跌幅。

而在周五美股开盘不久即一波恐慌式暴跌,让美股近期跌幅达到了15%,真的奔着技术性熊市而去,不过此后市场开始反弹,暂时止住了跌势。这个时候,一些稳定市场的预期自然要释放,比如美股反弹的一个推手就是美联储释放如有必要将会降息的信号。

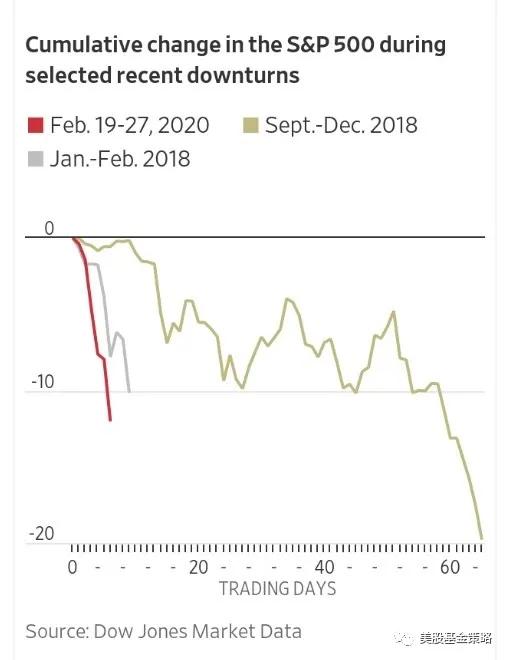

再看看横向比较,如上所述2018年是最近的一个市场凶险年,当时的背景是2017年我们经过了一个几乎无波动向上的好年份,结果到了2018年1月市场即开始一波抛售,快速完成深度调整。但是,更恐怖的还在后面,从9月份开始,特别是12月,美股遭遇非常猛烈的抛售,直逼技术性熊市,在2018年底投资者的信心可谓无比低迷,美国牛市终结论也在那段时间响起。结果呢?我们都知道2019年又是一年好光景,美股震荡中依然强势向上,我的预期本是2020年一季度,也就是2019财年的财报季结束后美股大概率调整。没想到新冠肺炎来袭,当然,因为早期疫情还在中国,美股显得还很淡定,愣是如期相对顺当的走完了财报季,巧的是之后就是疫情全球爆发,美股终于迎来比2018年一季度更快到位的深度调整,甚至有向技术性熊市区间奔涌的征兆。

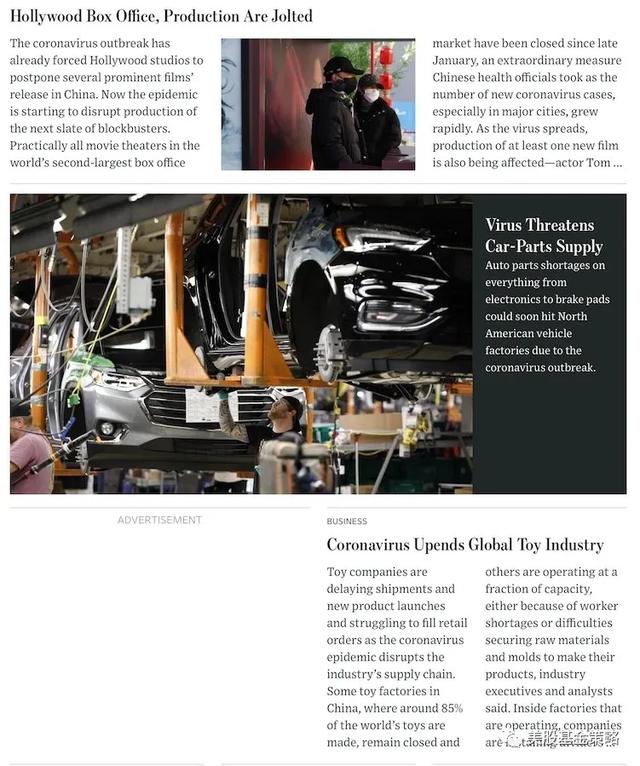

《华尔街日报》电子版的一页版面可谓直观的体现了新冠肺炎对经济影响的连锁反应,电影、汽车零部件,甚至玩具行业。说白了,因为疫情,全球经济活动的“流动性”被止住了,同金融市场一样,商业和经济活动更需要这种“流动性”,所以哪怕一个局部受到阻碍,很快会引发连锁反应。

哪怕看截止到2月24日五个交易日的跌幅,也可以统计出一个现象,那就是那些大型公司,收入大量依赖于美国以外市场的股票跌幅更大。所以美国跨国巨头们作为股市的定海神针也不好使了,以苹果为例,中国有了疫情,对其影响不光是市场,还有供应链的打击。

可以看到,苹果本周也是跌的很惨,作为市值第一的带头大哥都这样的,股市也只能往下跳了。

我们再看看挂钩传统上避险特性资产的ETF和SPY的比较,在标普500指数跌去12%的同时,我们可以看到挂钩美元黄金价格的GLD先涨后降,特别在周五跌幅较大。美元指数来看,也基本呈现这样的态势,主要在周五下跌,而美联储放出了应对特殊情况可能转而宽松的信号确实会让这个阶段的各类资产预期有一定混乱。日元基金FXY有明显涨幅,当然这本身也是美元指数弱势的体现,美国7到10年期国债基金IEF的表现显得更为“合理”,体现着传统的避险资产特征。

当然,这个阶段的资本市场会变数较大,一方面疫情在全球各地开花,包括国际金融的中心美国也疑窦丛生;另一方面,作为对金融市场混乱的反作用力,相关金融政策和预期也会此起彼伏,让金融市场的一些通常逻辑会短期失效。这是投资者非常需要注意的,别觉得全球金融市场要大乱,我要杠杆买黄金,我要做空美国股市,这波动的市场下,冒然动作很可能遭受更加严重的损失。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。