随着美国逐步放松管制措施,美股上周重启升势,经济数据的惨淡并未引发恐慌,市场将希望寄托在了复苏前景上。

如今美国财报季已经临近尾声,超过85%的标普500指数成份股企业已经公布业绩,在普遍取消业绩指引的背景下,二季度美国经济将面对更多考验。不过在美联储和美国政府持续发出刺激信号后,数据的破坏性大多正被预期且消化,而经济前景的不确定性依然是市场分歧的焦点。

聚焦经济复苏预期

新冠肺炎疫情对美国经济的全面冲击,随着美国4月非农就业报告揭晓展现在世人面前。上月美国非农就业人数减少了2050万人,创史上最大降幅,失业率飙升至14.7%,创1940年代以来最高水平。

考虑到失业人群中近八成处于休假状态,理论上这种状态可能是暂时的。高盛首席策略师哈齐乌斯(Jan Hatzius)认为,如果失业集中出现这种情况(休假),那么当经济最终反弹时将增加劳动力市场更快复苏的空间。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,就业数据的表现并不意外,疫情严重冲击了劳动力市场。从目前的情况看,虽然每周初请失业金人数有所回落,但未来几周将依然保持在较高水平,预计本轮疫情造成的失业人数将接近3000万,从而将失业率推高至20%。

虽然各界关于美国经济应如何和何时重新开放的辩论仍在进行,美国大部分地区已经逐步放宽管制措施。能源需求回暖是一大积极信号,美国汽油价格已经较上月低位反弹超50%。美国能源信息署数据显示,美国汽油库存已经连续两周出现回落,与4月首周相比,此后三周美国汽油消费量上升了31%,航空燃料使用量增长了73%。

未来一周将有众多关键数据出炉,包括美国4月零售销售月率和密歇根大学消费者信心指数。目前机构预期,零售销售中汽车、日用百货等消费将受到疫情明显冲击,食品销售则会有所上升,考虑到消费在经济中的地位,该数据表现将定调美国二季度国内生产总值(GDP)萎缩程度。消费者信心指数表现同样重要,上月反映未来六个月前景的预期指数跌幅有所收窄,体现出消费者对于经济复苏的期望稍有改善。

施瓦茨向第一财经记者表示,考虑到劳动力市场的冲击尚未结束,作为经济主要推动力的消费者需求短期将处于受抑制状态,这可能威胁到经济复苏的步伐。在疫苗研制成功或找到治疗方法之前,公众的担忧会持续存在,如果未来家庭支出能够重新表现出韧性,那么美国经济企稳反弹的希望将大增。

美联储依然在持续调整措施提振经济,即将通过二级市场公司信贷工具购买合资格ETF。根据4月公布的措施,美联储总计可能购买至多7500亿美元的公司债及交易所交易基金。美联储副主席克拉里达上周释放了进一步宽松的信号,暗示如有需要将进一步扩大信贷工具。

鲍威尔13日在彼得森研究院关于美国经济的讲话将成为一大看点,美联储主席在出席完4月议息会议后还没有公开露面,而联邦利率期货显示,市场对于负利率的预期正在升温。因此鲍威尔有关经济前景、刺激政策看法及负利率的表态可能会引发市场剧烈波动。

美股反弹未让散户信服

市场又一次在分歧中起步,以科技股为代表的纳斯达克指数持续反弹。机构普遍认为,美国政府超过2万亿美元的财政刺激和美联储无限量QE的支持是美股走高的最重要原因。

摩根大通策略师克拉诺维奇(Marko Kolanovic)在一份报告中称,虽然经济活动的崩溃是历史性的,但随着遏制措施的放松,缓冲影响和支持复苏的全球政策反应也是历史性的。预计美联储在利率和信贷两方面宽松政策的影响超过了对美国市场估值的暂时冲击。

BK资产管理宏观经济研究主管施罗斯博格(Boris Schlossberg)在接受第一财经记者采访时表示,美股反弹反映出投资者更多将目光转向了复苏上,并对经济重启进行了全面定价。

不过经济恢复进度值得怀疑,许多小企业依然面临生存危机,零售和能源部门破产传闻此起彼伏。股市目前的状况,归根结底是认为这是一场流动性危机还是偿付能力危机,也就是美国企业的困境是短期问题还是长期问题。“美联储的行动解决了眼前的流动性问题——让公司现在能够维持运营,但无法保证企业是否能够生存下去。”施罗斯博格说。

除此之外,施罗斯博格认为另一大潜在风险在于,如果美国在疫情防控问题上不采取进一步实质性措施,难以保证不出现新一波疫情,这对于经济的冲击是灾难性的。

花旗经济学家曼恩(Catherine Mann)同样态度谨慎,认为美联储提供充足的流动性导致了广泛的政策回应,然而市场能否得到无限期支撑尚不清楚。一旦经济再次陷入冰冷,严峻的现实下,风险资产可能会变得脆弱。

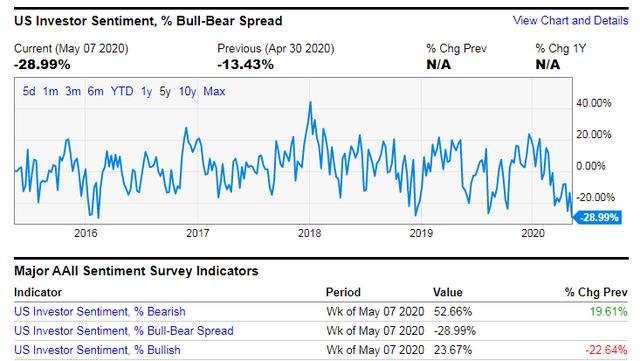

与此同时,美国散户对股市的情绪越发悲观。美国个人投资者协会 (AAII)数据显示,截至7日, 看空美股的比例升至52.66%,创2013年4月以来新高,看跌情绪连续第11周保持在30.5%的历史平均水平之上。净看空比例为28.99%,突破2016年高位。调查显示,个人投资者最关注的问题包括大选、企业盈利、经济增长和估值。

此外,5月首周资金也呈现流出态势。根据美银美林更新的每周资金流动数据,过去一周投资者从美股撤资162亿美元,创下3月以来最大的单周赎回规模,本轮反弹主要推手科技股出现“疲劳”迹象,债券获得了113亿美元的增持。

手握现金流成为不少高净值客户的选择,美银美林称,过去八周,该行的私人客户增持了大量现金。90%的客户认为当前的市场属于“熊市反弹”,70%的客户表示他们只会购买美联储通过各种刺激计划购买的资产。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。