2005年,卖掉卓越网的雷军,开始思考互联网的未来,他认为中国的未来在移动互联网。于是投资了众多和移动互联网有关的公司,包括凡客诚品、UC等。

其中,被投资的公司中,有一家从事支付的公司,它叫拉卡拉。

当时的拉卡拉,还在很多小商超进行银行卡POS机的推广。当时的收单业务,是银联的"亲儿子"—银联商务的天下,拉卡拉只能在市场的夹缝里求生存。

在智能手机开始普及的时候,拉卡拉甚至推出了耳机插孔的银行卡刷卡硬件。

可惜的是,市场的打击往往是降维的,拉卡拉的技术创新没有持续多久,手机没有耳机插孔了。

在拉卡拉还在第三方支付市场艰难的分一杯羹的时候,支付宝和微信支付横空出世。很快,几乎所有的第三方支付公司都沦为它们的打工仔。

正在各大连锁便利店忙着布自主刷卡设备的拉卡拉,摇身一变,拆了那些笨重的设备,开始做聚合支付。

2019年底,成立了差不多15年的老同学,以"第三方支付第一股"的名头登上了A股。

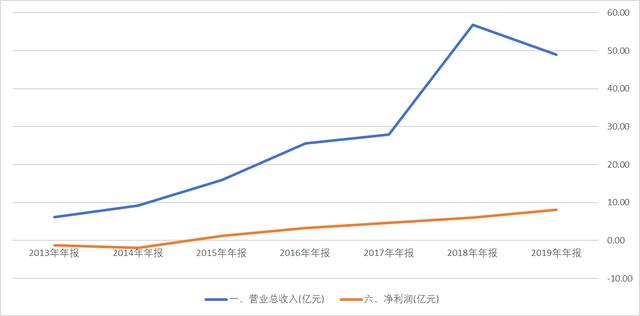

公司上市当年,营收56.79亿元,净利润6亿元,规模不算大,但名气不算小。

一、又一家上市即巅峰?

4月9日,拉卡拉发布2019年年报。

报告期内,公司营业收入为48.99亿元,虽然因为公司主动调整商户和收入结构导致收入同比下降 13.73 %,净利润 8.17 亿元,同比增长34.72 %,归属上市公司股东的净利润为 8.06亿元,同比增长34.5%。

数据来源:iFind,制图:诗与星空

净利润虽然有所增加,但营收大幅下降是怎么回事?

公司在年报上解释:经历五年高速增长之后主动调整商户拓展、优化收入结构、夯实发展基础,所以营收下降。

这段话是很可疑的,理由非常牵强:如果不是经营出现了问题,谁会主动降低营收?

财报显示,和往年相比,毛利率几乎没有变化,依旧是44%左右。这个指标说明公司的核心盈利指标没什么变化,净利润增加的原因呢?

和2018年相比,公司减少了4个多亿的销售费用,以广告宣传和市场推广费为主。

也就是说,公司净利润增加,并非所谓的优化收入结构,只是大幅压缩了销售费用而已。非开源,唯节流耳。

退一步讲,压缩销售费用是公司主动努力的成效吗?

表哥查了查招股书,发现2018年的销售费用过高是一个偶发事件。

招股书显示,公司2017年开始,加大了对布置机具的商户的营销推广力度,推广费从2016年的6000多万激增到2017年的2.2亿,2018年更是在此基础上暴增,达到了6.97亿。

从增幅比例来看,这个增长幅度是不可持续的,一方面公司作为云闪付的合作伙伴,这种阶段性的促销活动和银联的大规模促销云闪付有关,另一方面,巨额投入并没有同时带来等比例的销售额回报。

所以2019年,市场推广费下降是必然的结果。

简言之,公司营收下滑,只不过2018年的营销费过大,2019年下滑更多,导致净利润反而增加了,公司的经营并没有任何改善。

从这几个角度看,公司压根不是什么主动优化收入结构,就是营收萎缩了。

作为联想系成员(公司第一大股东为联想),拉卡拉在年报里为业绩下滑找理由的行为,明显在违背柳传志的"12条军规"中的第七条:不找任何借口。

二、剥离又买回,逃避审查的小贷业务

众所周知,新一届的发审委上任后,对上市公司的审查异常严格。可以说,2018年以来的上市公司,经过发审委验证过,质地都是比较优质的。

按理说,拉卡拉也是其中的一员。

然而,在拉卡拉发布年报后,4月9日晚间,几乎同时,深交所急匆匆的发来了问询函。

原来,公司发布年报的同时,发布了一则公告:《拉卡拉支付股份有限公司关于收购资产暨关联交易的公告》。

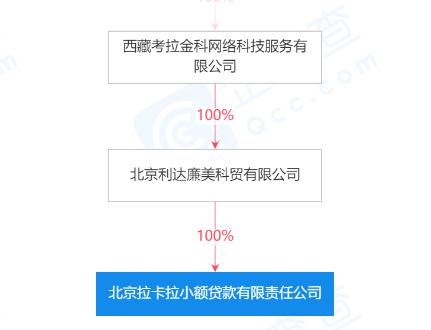

计划使用自有资金人民币190,941.4万元收购公司关联方西藏考拉金科网络科技服务有限公司(以下简称"考拉金科")持有的广州众赢维融智能科技有限公司(以下简称"广州众赢")100%股权;使用自有资金人民币20,746.8万元收购公司关联方西藏考拉科技发展有限公司(以下简称"考拉科技")、孙陶然、西藏联投企慧企业管理有限公司(以下简称"联投企慧")、公司非关联方西藏纳顺网络科技合伙企业(有限合伙)(以下简称"西藏纳顺")合计持有的深圳众赢维融科技有限公司(以下简称"深圳众赢")100%股权。

这个公告有什么问题呢?

都说互联网是有记忆的,深交所的会计师也不是被耍着玩的。招股书显示,公司剥离广州众嬴、深圳众嬴,因为它们导致公司运营效率降低、剥离有利于公司专注发展主营业务。

然而,还不到一年,上市以后又回购回来。

在收购公告中,公司称,并购有利于上市公司提升核心竞争力,会产生良好的协同效应、实现上市公司与标的公司协同发展、共赢。

是什么原因,让公司对这几家子公司情有独钟欲罢不能呢?

据企查查,这几家子公司的营业范围都非常复杂,其中有一条很有意思:受商业银行委托提供银行信用卡及其它信贷业务的催告通知、策划、营销推广,信用卡信息咨询业务。

不用多解释,大家就能看明白吧,这是催债公司。

事实上,拉卡拉在支付大旗的背后,隐藏着真正的"核心"业务:小贷。

为什么这么确定?

2019年11月20日,据央视网报道,近日江苏淮安警方依法打击了7家涉嫌侵犯公民个人信息犯罪的公司,涉嫌非法缓存公民个人信息1亿多条。其中,拉卡拉支付旗下的考拉征信涉嫌非法提供身份证返照查询9800多万次,获利3800万元。警方已将考拉征信服务有限公司及北京黑格公司的法定代表人、董事长、销售、技术等20余名涉案人员抓获。

为什么缓存那么多个人信息?为什么旗下公司会有催债业务?

除了搞小贷业务,似乎没别的答案了。

据企查查,西藏考拉金科旗下,正是北京拉卡拉小额贷款有限责任公司。

小贷赚钱一时爽,但背后的风险呢?

公司很清楚小贷业务很难通过发审委,悄悄的在上市前剥离,然后上市后再买回来。

公司年报里的营收分类也非常含蓄,所有业务都归为第三方支付,但实际上小贷业务是打着POS机支付的幌子。

客户使用POS机借还款,假装是第三方支付业务。

由于客户群体主要是其他方式难以贷到款的商户,所以坏账风险极高。

三、科技公司的研发支出

拉卡拉的自我介绍中,声称是国内领先的金融科技企业。

公司2019年投入研发支出2.5亿,比上年下降了2000万,占营收比例大约5%。

对于一家科技公司来说,这个比例有点低了。

公司对对自己的信息科技业务也颇为自满,年报表示,公司信息科技业务高速增长,实现收入2.56亿元,同比增长208.27%。

公司一再宣传3000万+粉丝,结合这2.56亿的板块收入,平均每个粉丝每年贡献8块钱。

年报称,基于大数据的用户行为洞察,与金融、教育培训、电商平台、美妆等行业的广告主/供应商合作,通过公众号推文、支付完成页面展示、商城展示等多种形式,向用户进行产品与服务的精准化营销推广,累计为教育、电商、美妆等客户带来超过5万人次的有效付费用户。

现实很骨感。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。