股市有风险,入市需谨慎。

对于个人炒股,其实最大的优势是资金是自己的,没有任何使用压力。我的一个同事,2008年大牛市的时候入市,花了20万,现在还在里面套着。如果是我们是私募基金有可能被收回资金,如果是公募基金甚至会被清盘。你亏这么大,人家都不乐意让你炒,所以基金经理都是有压力的。

我们平时说炒股亏个七八十万,实际上只是账面损失,而股票并没有卖出。如果有一天股票价格涨回去,实际上是没有亏本的。

如果这种情况下,子女跟父母借钱炒股,究竟为的是什么?是用来购买其他股票吗?就这样的臭手,还是不要借的好。

如果是购买亏掉的这个股票,只要没有退市的风险,也是有一定的投资价值的。毕竟股票不会只跌不涨,前期跌了这么多,会有一定的可能涨回去的。当然千万不要是中石油这样的股票,这可是多少股民散户心中的痛。

一般来讲,为了分散风险,防止自己买错,可以采取长期定投的方式,分散投资,等待牛市的时候逐步撤出。

对于题目的答案是:坚决不要借。即使可能挣钱,也不要借。

老年人养老储蓄,尤其是退休老人,一定要与安全稳定的收益为主。即使有贬值风险,也一定要确保本金的安全。一般建议是以国债、银行储蓄为主。

老年人老了以后,已经没有什么再能够获得工资性收入的能力了。自己的储蓄,花一分少一分。所以,老年人投资必须保本,最好保息。

如果我们将养老金借出去炒股,一旦我们急用钱,股市又处于低迷期,很多人只能割肉离场。这种情况下,会有较大的损失。而我们如果存银行,每一分钱都会有保障,而且我们国家有存款保险制度。即使银行倒闭,50万元以内的本金和利息也能够得到保障。

对于年轻人,其实我想说你们亏掉七八十万算什么?你们有手有脚,能工作有收入,亏掉的挣回来就是了。经济在发展,人们的收入越来越高,现在看起来七八十万很多,10年20年以后,人们可能看起来就是一笔不大的数目了。

年轻人有长久的时间,股市也是起伏不定的,说不定有哪一天股票也会涨回原来的高峰。比如我前面说的那个同事,实际上2015年他曾经回本过,可惜由于听了朋友的建议,再等等,这一下又是5年。

说实话,虽然说不借不借,但是有几个老人能经得住儿女的软磨硬泡?说不定一下耳根子软,就把钱借给他们了。至于结果,呵呵。

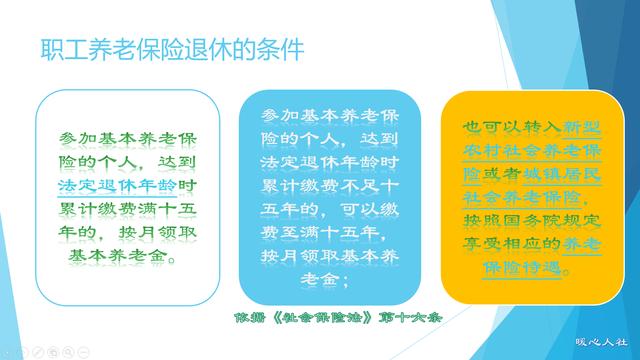

养老尽量不要靠积蓄,还是靠社会保险。我们社保能够给我们提供的保障是养老金和医疗保险待遇。到达法定退休年龄养老和医疗保险,达到国家规定年限,就可以享受退休养老金和医保待遇了。退休后即使我们没有工作收入,每月也会有固定的养老金打到个人账户上,万一我们得病也可以享受住院报销待遇,还有医保个人账户部分。这是非常划算的保障,年轻时就应当为自己的养老未雨绸缪。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。