五年前,很多人绝对想不到,融创的发展速度会有这么快?

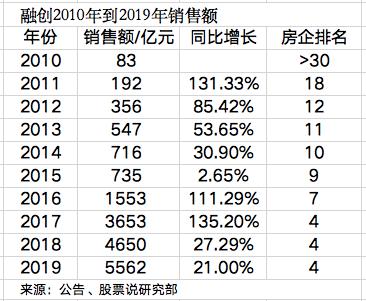

2019年,融创合约销售额5526.1亿,同比增长21%。在TOP4房企中,是增速最快的。

在2019年前十一月,融创的权益销售额和操盘金额都超过万科,排名前三,这是融创第一次挤入前三。

孙宏斌16年夙愿"终成"。在2003年,当时还是顺驰的时候,孙宏斌就公开向万科王石喊话“打败万科,做销冠”。顺驰倒了,王石退休了,孙宏斌凭借融创实现了阶段性逆袭!

事后,孙宏斌笑称“那是个意外......我们不能跟万科比这个,我们产品好,跟他们比销售额不行。”

1、融创豹变:销售额9年增长了66倍。

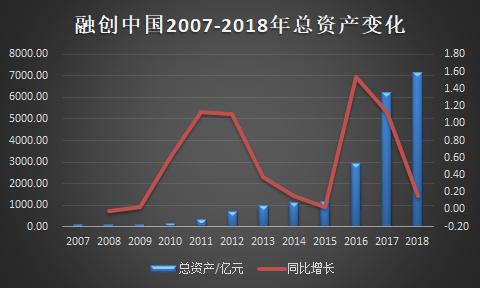

融创中国2010年10月在香港主板上市,当时共募集基金26.10亿港币。从融创的总资产和总负债上看,上市前(2007年-2009年)融创的规模比较平稳,上市之后,融创的规模开始快速增长。融创销售额从2010年进不了房企前30,一路攀升,2017年开始稳居内地房企第4名。

2010年,融创销售额83亿,2019年销售额5526亿,9年间,销售额增长了66倍,年复合增长率60%!

2010年,万科销售额1081亿,是房企历史上第一家突破千亿,当年,万科的销售额是融创的13倍,9年后,万科的销售额只比融创多了14%,而且,在克尔瑞前11月房企销售榜单中,融创的权益销售金额超过万科。也就是说,融创用了9年时间,把跟万科的近13倍差距,几乎拉平。

2010年末,融创总资产157亿,2018年末,总资产7166亿,8年间,总资产增长了45倍,年复合增长率52.8%。

在2007年到2009年,融创的总资产规模平稳。2010年上市时,募集了26.10亿港币,在2010年到2012年,总资产出现持续大幅增长。2013年到2015年,总资产增长幅度明显下降,2015年的总资产较2014年,只有2.8%的增长。2016年到2017年,融创的总资产增速都超过100%,2018年出现增速大幅放缓。

融创的总负债变化,跟总资产的变化趋势基本吻合,这跟房企的杠杆驱动资产扩张模式有关。

2010到2018年,融创总负债从110.86亿元增长到6435.53亿元,年复合增长率57.0%,高于同期总资产的52.8%增速。2015年的负债增速5.15%,为上市后的新低,2016年和2017年负债同比增长168%、118%,2018年,负债增速大幅下降到14.12%。

2007年,融创净资产7.81亿,2018年,净资产731亿,11年间,净资产增长了近100倍。融创常年资产负债率在90%左右,通过高杠杆扩张,最后也实现了巨大财富的积累,这也是高杠杆的魔力。当然,净资产增长也有公司的IPO融资和配股融资的因素,但更多的是高杠杆带来的净利润积累。

近10年,融创有两拨扩张,第一波是上市后的3年,2011年到2012年,融创的资产和负债都在暴涨,2011年负债增长速度是136.40%,2012年是124.90%。第二波是2016年和2017年,负债增长速度分别是168.26%,118.20%。融创的负债在连续暴涨两年后,会在第三年和第四年,出现大幅放缓,这主要是后两年要还前两年的债务,债务总额增长放缓。

2016年和2017年,是融创发展中很关键的两年。孙宏斌可能预判房价上涨,也可能是运气,融创在这两年猛加杠杆。很多房企反应慢,直到2017年才大举加杠杆,杠杆加慢了,当然发展也会变慢,还可能会遇到债务问题。比如,泰禾在2017年,才开始大举加杠杆,加完杠杆后,2018年,楼市开始调控了,于是后面的日子就不太好过了,一直在面临流动性问题。

2016年2017年,融创筹资现金净流入分别是592.30亿和613.64亿,这两年,融创通过大幅举债和配股,净融资了1206亿,除去配股融资146亿,通过举债,新增融资超过1060亿。

2016年和2017年,也是融创弯道超车的两年,2016年融创中国的销售额首次突破1000亿元,全年达到1553亿元,同比增长111.29%,房企排名由第9上升到第7;2017年,融创销售额3653亿,同比增长135.20%,排名也从第7跃升至第4,正式迈入房企巨头之列,此后,融创一直稳居第四,按照融创目前的并购扩张速度和土地储备,接下来两三年,融创目标可能不仅仅是前三,但是,融创的目标真的会顺利实现吗?

融创为什么能够弯道超车?靠并购!融创并购的钱从哪里来........

2、融创的钱从哪里来?

孙宏斌在2019年11月并购“环球世纪”发布会上,称“并购资金哪里来?通过销售回款,卖出来的”。

孙宏斌的这一说法不准确!融创2016年和2017年,筹资现金流净流入1206亿,2018年是流出104.27亿,2019年上半年又是流入427.99亿。融创的自由现金流(经营+投资)经常大额为负,2016年到2019年上半年,三年半的时间,自由现金流累计净流出770亿,除了2018年是净流入,其余年份全部大额净流出。仅仅靠销售回款,是无法支撑融创正常经营活动的,并购资金更多的是来自举债筹资。而且,很明显,筹资活动净流入比较大的年份,都是融创大额并购的年份,2016年,2017年和2019年。

融创为什么能够借到这么多钱呢?一方面跟融创的实力和孙宏斌的资源有关,另一方面跟孙宏斌的财务技巧有关,大额举债,还能让资产负债率和净负债率能够压制在金融机构可以接受的范围内。

3、孙宏斌的财技:计提并购收益,降低负债率!

孙宏斌被称为“并购大王”,一系列并购的背后,除了要从金融机构举债获得资金以外,孙宏斌的财务技术也很关键,计提巨额的合并收益,降低账面上的负债率!

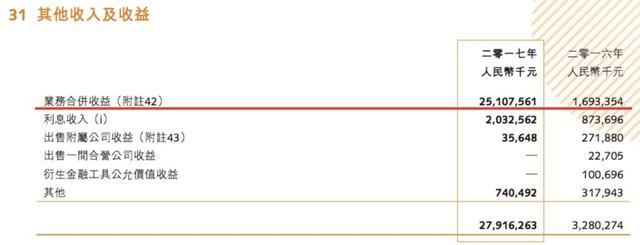

2017年,融创的其他收入及收益279.16亿,较2016年的32.80亿,增长了246.34亿。其中,主要得益于公司的业务合并收益的大涨。

2017年,合并收益高达251.07亿,较2016年的16.93亿,增长了234.14亿,增长幅度高达1483%。

2017年融创毛利润136.27亿,这块毛利就是融创卖房子等营业利润,业务合并收益251亿,是融创毛利润的1.84倍,也就是说,融创卖了一年房子的毛利远远不如当年的合并业务收益。

2017年,融创净利润116.64亿,所得税之前的利润是153.58亿,如果剔除掉合并收益251亿,融创2017年净利润亏损可能超过100亿。

融创2017年的合并收益从哪里来?

公司解释是,收购若干万达文旅城项目、天津星耀五洲项目等录得的收益。但,融创并没有披露各个并购项目的收益多少。

主要收益应该是来自于收购万达文旅项目,估计应该计提了200亿左右的收益。2017年,融创以438.44亿元万达13家文旅项目91%的权益。花了438亿,马上计提200亿左右的收益。这笔财务账非常牛,一下子增加了200亿左右的净利润,增厚了200亿左右的净资产,负债率和净负债率都得到下降。

也就是说,2017年,通过计提并购收益,融创获得251亿利润,孙宏斌的财技,比融创全体人员辛苦卖一年房子赚的利润还要多一倍。

孙宏斌的财技,在2019年11月,又一次发挥得淋漓尽致。

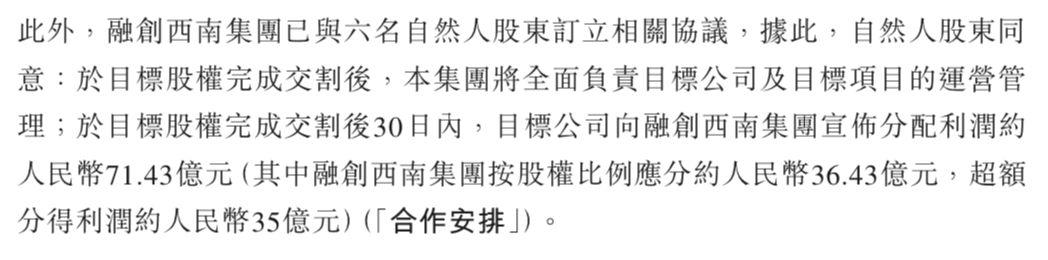

2019年11月27日,融创发布公告称,耗资152.69亿收购环球世纪51%的股权与时代环球51%的股权。

公告又称,融创跟目标公司的六名自然人签订了协议:股权交割后30日内,目标公司宣布融创西南集团分配利润约人民币71.43亿元(其中融创西南集团按股权比例应分约人民币36.43亿元,超额分得利润约人民币35亿元)。

也就是说,融创152亿收购后,30天内计提71.43亿利润。

计提的利润,什么时候能分到手呢?孙宏斌在发布会上称“在账务上我们要把利润分了,但是拿到钱要2—3年,这是两件事。”

账务上,先把利润分了,融创就可以计提利润了,至于什么时候收到实际利润,那又是另外一回事了。

融创每年都有并购,每年都有合并收益。2016年到2018年,合并收益分别是16.93亿、251.07亿和53.46亿,2019年,从环球世纪这两个项目,就计提了71.43亿。

孙宏斌的并购财技:并购—计提收益,增厚净资产,降低负债率—举债并购—计提收益......

一路并购,一路计提收益,只要能借到钱,融创的这个玩法会一直玩下去。一旦楼市有调整,可能就要计提亏损了,这个玩法就玩不下去了。

"并购大王"孙宏斌,不仅敢大量并购,而且财务技巧很高超,通过并购财技,计提收益,降低负债率,让公司更畅通的进一步举债。近些年,融创持续大幅举债,但是,融创在账面上,把资产负债率和净负债率平稳控制住了。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。