5G建设如火如荼,极大拉动了上游材料的需求,多个材料纷纷涨价,覆铜板(CCL)就是其中的一个,2019年以来,覆铜板价格多次上涨。

覆铜板的涨价让投资者看到了投资机会,覆铜板企业股价纷纷大涨,成为热门5G概念股。

生益科技是A股最大的覆铜板生产企业,2019年年初以来,其股价从9元左右一路上涨,最高涨至36.8元,足足涨了将近4倍。

图:生益科技股价大涨(资料来源:同花顺)

紧靠华为的覆铜板龙头

覆铜板是印刷电路板(PCB)的基板材料,就是电路板上那个绿绿的大板子。

在制造过程中,首先将电子玻纤布等材料浸以树脂,然后覆盖铜箔并加热形成板状材料,最后再在板状材料上加工、蚀刻、钻孔等制成电路板。

图:覆铜板(资料来源:平安证券)

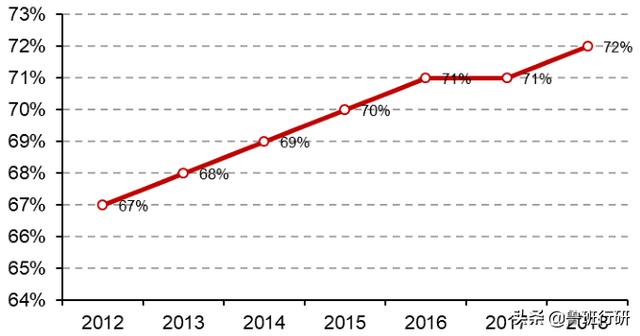

覆铜板主要用于印刷电路板,是电子产业链的重要原材料。由于全球电子产业链在逐步往大陆转移,所以大陆是覆铜板的主要消费市场,2018年大陆覆铜板销量占全球销量的72%。

图:中国大陆覆铜板销量占全球销量的比例(资料来源:中泰证券)

占据了主要消费市场的优势,又有完整的产业链和低廉的人工成本,全球覆铜板产能也逐渐向大陆集聚,但这些产能主要以外资企业为主,生益科技是少有的几家国资企业,并且把规模做到了行业第二。

图:全球覆铜板企业排名(资料来源:中泰证券)

生益科技规模之所以能做到这么大,得益于其与华为的深度绑定。

在业务上,沪电股份、深南电路和生益科技占据了华为PCB(印刷电路板)供应链70%的市场份额。覆铜板是PCB的上游材料,在这三家企业中,也就生益科技能够生产覆铜板,业务和华为联系紧密。

在地理位置上,生益科技东莞松山湖工厂距离华为松山湖工业园仅10公里,距离极近,简直可以说它是华为的配套工厂。

图:华为和生益科技地理位置(资料来源:百度地图)

可以看出,生益科技对华为极其依赖,那他怎么还敢对华为涨价呢?不怕来自华为的报复吗?

(图片来源:网络)

涨价的底气在哪里?

生益科技的底气在于其强大的技术实力。

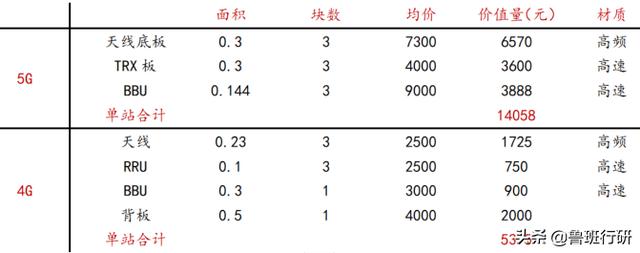

由于基站需要处理的数据量较大、发射频率高,所以一般选用较为优质的高频、高速覆铜板。

5G时代,基站需要处理的数据量更大、发射的频率更高,对高频、高速覆铜板的需求有增无减。

图:5G与4G基站对比(资料来源:中泰证券)

高频、高速这两个覆铜板细分领域技术壁垒较高,市场份额主要掌握在外资厂商手中。在高频覆铜板市场,罗杰斯、泰康尼、依索拉占据了约70%的市场份额;在高速覆铜板市场,松下、联茂、台耀、依索拉占据了约65%左右的市场份额。

图:国内高频高速覆铜板(CCL)市场格局(资料来源:中泰证券)

国内仅生益科技一家在高频和高速覆铜板市场均有深厚的技术储备,且已经实现部分产品的量产,市场份额虽然不大,但却是高频、高速覆铜板国产化的核心所在。

依靠着强大的技术实力,生益科技并不是完全依赖华为生存,这是其涨价的底气,当然涨价的直接原因则是上游原材料涨价和5G需求爆发拉动。

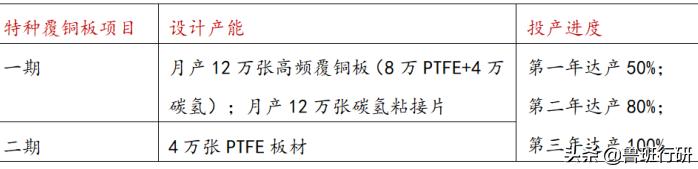

2018年底,生益科技高频覆铜板项目一期产能投产,满产后能月产12万张覆铜板,二期项目还在紧张的建设中。据悉,公司高频覆铜板项目毛利率高达40%,远高于公司2018年22.7%的毛利率,将极大提振公司业绩。

图:生益科技高频覆铜板扩产计划(资料来源:中泰证券)

拟拆分子公司在科创板上市

在上文我们提到,PCB是覆铜板的下游产品,沪电股份、深南电路和生益科技占了华为PCB供应链70%的市场份额。生益科技的PCB业务就是由其子公司生益电子来负责的。

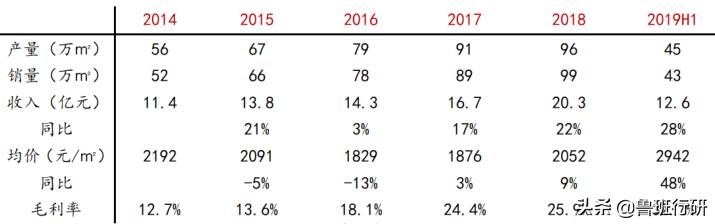

受益于5G需求拉动,近年来生益电子收入增速不断提速,毛利率也节节攀升,是不折不扣的优质资产。

图:生益电子业务情况(资料来源:中泰证券)

2月27日晚间,生益科技发布公告,拟将其控股子公司生益电子分拆至科创板上市。资产质量优质,又有5G概念预期,生益电子受到资金追捧和科创板上市成功的概率很大。

分拆后,生益科技将专注于覆铜板业务(2018年覆铜板业务占公司营收的83%),生益电子也将借助科创板的融资平台进一步发展,是一个双赢的格局。

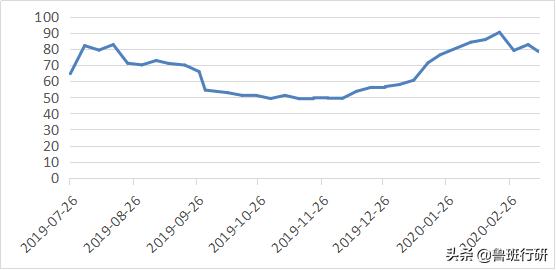

此外,当前科创板估值水平(PETTM,整体法)约80倍,较生益科技61倍的估值水平高出不少,如果子公司真的科创板上市,就算排除科创板上市炒作预期,公司的估值水平也会更上一个台阶。

图:科创板估值水平(数据来源:Choice)

生益科技是国内覆铜板的龙头,在高频、高速覆铜板上有着深厚的技术积累,承担着高频、高速覆铜板国产化的重任。同时,公司积极介入下游的PCB环节,实现了覆铜板和PCB的产业一体化,增强了在产业链中的话语权,有望借助5G的东风快速发展。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。