大品牌往往最受投资者和分析师的喜爱和关注。多年来,苹果、亚马逊和Facebook等巨头为投资者提供了令人难以置信的回报。尽管还有进一步上涨的空间,但对关注增长的投资者来说,问题是这些大型股还能再飙升多少。

那么,就极高的回报率而言,后来者是否错过了这些无处不在的公司呢?可能。但无论如何,总有机会为那些愿意寻求它。大公司得到了所有媒体的关注,但一些小公司也在市场上取得了巨大的进步。更重要的是,较低的估值意味着,这些位于食物链下游的公司有足够的增长空间。

考虑到这一点,我们使用TipRanks的股票筛选工具,找到了三个不仅在2019年大幅增长,而且在未来一年有巨大上涨潜力的股票。让我们再深入一点。

Evofem生物科学公司(EVFM)

首先,我们遇到了生物科技领域的一家小公司。事实上,Evofem的市值仅为2.645亿美元,属于微型上限。如果这家女性性和生殖健康产品公司的情况像一些人在大街上预测的那样好,它就不会在小盘股领域呆太久。

去年,Evofem的股价上涨了47%,令人印象深刻。投资者对该公司的头号候选人Amphora的进展感到兴奋,这是一种由女性控制的非激素阴道凝胶。去年,该产品完成了预防怀孕的三期临床试验,一线数据达到了主要终点。Evofem已经重新向FDA提交了一份营销申请,以获得Amphora对避孕适应症的批准,并将PDUFA日期定在5月25日(该公司在2016年收到了该申请的CRL)。好消息是,Amphora也在临床试验中被用于预防女性衣原体和淋病。AMPREVENCE第2b期试验的积极结果于12月公布。

奥本海默笔下的利兰·格谢尔喜欢他所看到的Evofem。这位五星级分析师建议“投资者利用目前的较低水平,在EVFM建立头寸。”

Gershell进一步补充说:“Amphora在性病预防方面的2b阶段试验,显示了在性活跃的女性中衣原体和淋病感染的显著减少,这是一个积极的惊喜,因为投资者一直关注于最初的避孕机会。我们预计最终的标签扩大到STI预防将由一个单一的确认试验,开始于2H20。Amphora将成为一种非激素的、按需使用的避孕药具,也是唯一一种防止性传播感染的非屏障性方法,我们已经修正了我们的预测,以抓住性传播感染的增量机会。”

这些积极的数据促使Gershell重申了对Evofem的增持评级,并将目标股价大幅上调——从11美元升至20美元。

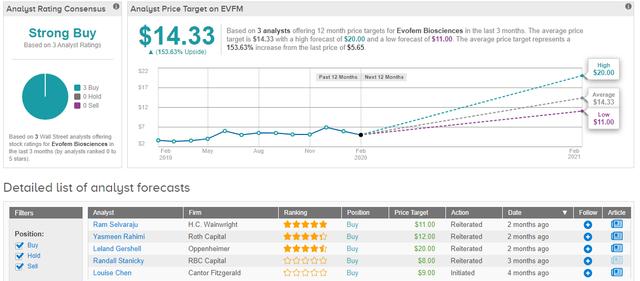

过去三个月追踪的两名分析师表示同意。对Evofem给出一个强大的买入共识评级。虽然不像格谢尔的论文那样反复无常,但14.33美元的平均目标价表明,股价有可能上涨154%。

品红治疗公司(MGTA)

如果你正在寻找成长型股票,这家公司可能是不错的选择。小型股的股价在2019年大幅上涨了162%。在渠道更新和令人鼓舞的数据的利好消息推动下,股价飙升。MGTA的股票在2020年开始时更具试探性——自今年年初以来,该股已经下跌了19%。然而,一些华尔街街头人士认为,现在是启动这项前途无量的生物技术的正确时机。

MGTA的重点是使用干细胞移植来重置患者的免疫系统,从而治疗自身免疫性疾病、血癌和遗传疾病。目前,放疗和化疗被广泛用于杀死致病细胞,这反过来会导致不良的副作用,如毒性和不育,这是MGTA希望纠正的情况。

该公司在各个发展阶段都有数名候选人。它的主要候选药物是CD117-ADC,这是一种通过移除骨髓中导致某些遗传疾病的基因突变细胞而使干细胞移植或基因治疗成为可能的药物。临床前数据显示了良好的结果,管理层预计2021年将提供MGTA-117的初步临床数据。

BTIG的墨菲(Amanda Murphy)认为近期的抛售没有理由,并建议投资者逢低买进。墨菲说:“在我们看来,公司的未来取决于其健身计划的成功。我们选择在我们的市场模型中保持保守,将这些产品的可定位市场限制在那些程序已经完善并被认为是护理标准的适应症上(即、血液癌症);然而,如果MGTA是唯一的治疗选择,但没有广泛应用在适应症中增加应用,那么我们看到了相当大的好处(自身免疫性疾病和血红蛋白抗体)。这些项目也有可能在干细胞基因治疗之前被使用。”

因此,墨菲重申了MGTA的买入评级和20美元的目标价。如果她的价格目标在明年实现,那么62%的涨幅可能会引导投资者。

在市场上,目前除了墨菲只有另外两名分析师对该股票前景看好。一个建议买入,另一个建议持有。加在一起,洋红色得到一个温和的购买共识评级。平均目标价为19美元,这意味着可能会有54%的涨幅。

DHT控股(DHT)

虽然不像MGTA2019年那么反复无常,但DHT控股在2019年的收益却不容小觑。96%的增长对任何人来说都是非常成功的一年。然而,到2020年为止,总部位于百慕大的油轮所有者-运营者号航行在波涛汹涌的海面上;今年以来,该公司股价下跌了32%。

今年年初开始实施的新航运规定,加上对中国中远大连航运公司(负责运输伊朗原油)的制裁,导致去年VLCC的现货运价飙升。然而,油轮运价在2020年下降了。此外,中国港口的拥堵、冠状病毒恐慌带来的不确定性,以及上一季财报的收益下滑,都是今年该股面临下行压力的额外原因。

目前,油轮市场正处于充满不确定性和季节性的风暴之中。不过,Evercore的乔纳森•查佩尔预计,这种情况最终会在强劲的基本面背景下得到纠正。

查派尔说:“尽管炼油厂季节性需求疲软,加上对这种冠状病毒的恐慌,原油价格大幅下跌,但DHT仍有望在2020年和2021年创造创纪录的利润,并带来丰厚的股息。”除非该病毒最终演变成黑天鹅事件,导致全球石油需求在较长时间内每天减少100万桶或更多,否则低迷的订单应该会对原油油轮的运价起到缓冲作用。”

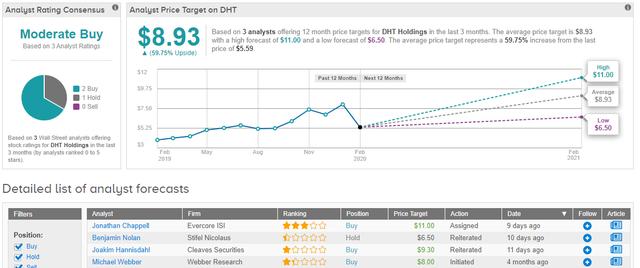

那么,这对投资者意味着什么呢?这意味着查佩尔保持了对DHT的增持评级。不过,价格目标下降了一个档次,从12美元降至11美元。新的数据仍暗示着97%的大幅上涨潜力。

在2只买入,1只持有的评级情况下,市场一致认为DHT是温和买入。如果未来几个月的平均目标价达到8.93美元,投资者将获得60%的利润。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。